Les investisseurs considèrent que le pic des rendements du crédit est en place.

Le début du mois d'août a été animé pour les rendements des emprunts d'État américains (qui ont évolué dans une fourchette de 30 points de base au niveau de l'échéance de 10 ans), car l'interprétation négative de la réunion du Comité fédéral de l'open market, la chute des prix de l'essence (qui ont maintenant perdu 35% de leur niveau record de juin) et les nouvelles données économiques ont contribué à la fixation initiale par les investisseurs d'un pivot de la Réserve fédérale (Fed) en 2023. L'indice ISM des prix payés dans l'industrie manufacturière (un sous-indice de l'indice PMI, Purchasing Managers' Index) et l'enquête JOLT (Job Openings and Labor Turnover) sur les offres d'emploi aux États-Unis ont tous deux indiqué que les pressions sous-jacentes sur les prix pourraient commencer à s'atténuer et que les marchés du travail tendus ont peut-être commencé à se détendre. Cela s'est heurté à l'opposition des membres du comité, la présidente de la Banque de la Réserve fédérale de Cleveland, Loretta Mester, ayant déclaré au Washington Post qu'elle souhaitait voir des preuves convaincantes de la modération de la hausse des prix d'un mois sur l'autre. La Fed tente d'orchestrer un atterrissage en douceur – les taux de base sont maintenant considérés comme étant à des niveaux neutres – et une nouvelle hausse de 100 points de base, combinée à des conditions financières restrictives, représenterait une tentative de maîtriser l'inflation.

En comparaison, les rendements du gouvernement allemand restent stables; bien que les taux aient terminé la semaine en légère hausse, la tendance générale reste à la baisse. Le rendement allemand à 5 ans a maintenant chuté de 100 points de base par rapport au pic de 1,57% atteint à la mi-juin. La faiblesse des données économiques s'est poursuivie cette semaine avec une contraction de l'indice PMI manufacturier de la zone euro pour la première fois depuis l'épidémie de COVID-19 et une baisse des ventes au détail régionales de -1,2% en glissement mensuel. Si l'on ajoute à cela un éventuel rationnement de l'énergie et l'incertitude politique, la BCE se trouve, selon nous, dans une situation extrêmement difficile, compte tenu de la dynamique toxique de la croissance et de l'inflation. Le marché ne prévoit plus que 100 points de base de hausses supplémentaires pour le cycle.

En Chine, les données PMI ont déçu et les ventes de logements se sont contractées d'un mois sur l'autre. Cela a mis en évidence les défis posés par les poussées de COVID-19, la baisse de la demande mondiale et le marché immobilier. La politique reste sur la voie de l'assouplissement. Cependant, ce sont les événements géopolitiques qui ont attiré l'attention du marché cette semaine. La présidente de la Chambre des représentants américaine, Nancy Pelosi, a atterri à Taïwan, au mépris de la volonté de la Chine. La Chine a riposté en lançant ses plus grands exercices militaires autour de Taïwan depuis des décennies.

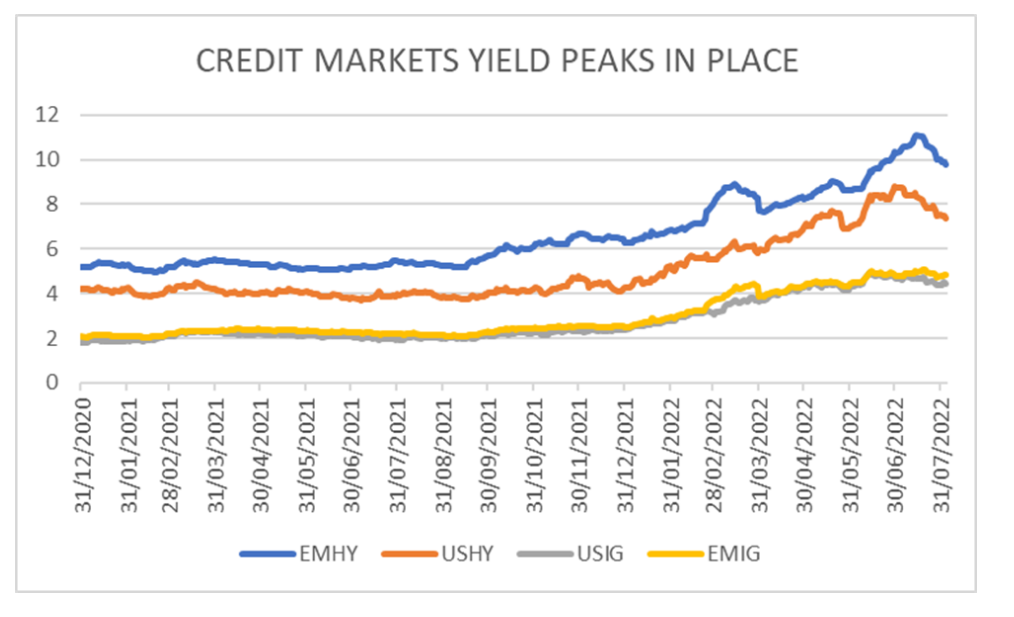

Pour les actifs à risque, la semaine a encore été constructive; le high yield a surpassé l'investment grade sur les marchés du crédit, les actions clôtureront la semaine en positif et le dollar ne s'est pas apprécié. A mesure que les marchés deviennent plus confiants dans le fait que les taux terminaux sont en place – ou du moins que des taux d'intérêt excessivement élevés et des conditions financières restrictives semblent moins susceptibles d'être nécessaires pour atteindre les objectifs des banques centrales – un monde de faible croissance mais de politique monétaire plus souple semble une excellente issue. Cela peut également expliquer pourquoi nous commençons à voir des flux entrants dans les classes d'actifs de crédit américain et de devises fortes des marchés émergents, les investisseurs considérant que le sommet des rendements du crédit est en place (voir le graphique de la semaine ci-dessous).

Source: données de Bloomberg, en date du 5 août 2022. EMHY (EMHY), USHY (J0A0), USIF (C0A0), EMIG (EMIB). A titre d'exemple uniquement.