Les tensions internationales militent pour une position acheteuse de taux.

Le contexte international reste préoccupant. L’ordonnance de Donald Trump limitant l’accès de Huawei aux technologies américaines a pesé sur les marchés asiatiques. Parallèlement, le prix du pétrole remonte avec la recrudescence des tensions dans le Golfe. Enfin, la perspective d’un départ prochain de Theresa May ravive les craintes au sujet du Brexit.

Les actions européennes ont néanmoins rebondi de 3% la semaine passée, la technologie et l’énergie surperformant le marché mais les indices renouent avec la baisse ce lundi dans le sillage des contrats américains. Les taux se stabilisent autour de -0,10% sur le Bund et 2,40% sur le 10 ans américain. Le rendement du Gilt (1,05%) baisse davantage à l’instar du sterling qui s’échange sous 1,28 dollar. La croissance brésilienne déclinante pèse sur le réal (4,10). L’euro (1,11 dollar) se déprécie également en raison de la situation italienne. Les déclarations de Matteo Salvini au sujet de la dette attisent la volatilité du BTP mais sans préjudice aux dettes ibériques, dont les spreads se réduisent. Le crédit s’écarte modérément mais les spreads sur le high yield européen diminuent sous le seuil de 400pb. La dette émergente cote autour de 360pb contre Treasuries (+7pb sur une semaine).

Donald Trump insuffle un niveau d’incertitude rarement observé dans les relations internationales. En quelques jours, le Président américain a relevé les tarifs douaniers sur les produits chinois et procédé par ordonnance pour empêcher Huawei d’avoir accès aux technologies américaines, dénoncé des accords avec la Turquie, menacé l’Iran militairement mais aussi réduit les restrictions sur le commerce des métaux en Amérique du Nord et reporté de six mois sa décision concernant les tarifs douaniers applicables au secteur automobile européen et japonais. De son côté, la Chine a peu de leviers à activer face au protectionnisme des Etats-Unis. Bien que la PBoC se défende d’utiliser l’arme du taux de change, la monnaie chinoise s’est bien dépréciée ces dernières semaines. Le taux de change du Renminbi se situe au-delà de 6,90 pour un dollar. En parallèle, des barrières non-tarifaires seront dans doute érigées par les autorités chinoises. Nous sommes en revanche sceptiques sur un programme de ventes de Treasuries significatif évoqué par la presse.

les tensions commerciales et les enjeux politiques en Europe.

Cet environnement dégradé pèse toutefois sur le moral des investisseurs, d’autant que les publications économiques chinoises et américaines pointent à la baisse en début de deuxième trimestre. En Chine, la production industrielle n’a progressé que de 5,4%a en avril. Hormis l’investissement résidentiel dont la croissance se maintient à 11,6%a, la hausse vertigineuse des nouveaux crédits bancaires ne se reflète dans les ventes au détail (+7,2%a) ni dans l’investissement des entreprises. Les investissements étrangers en Chine subissent aussi un coup d’arrêt (+6% contre +8%a en mars). Aux Etats-Unis, la production industrielle s’est contractée au mois d’avril (-0,5%m) et les ventes au détail (-0,2%m) chutaient également. Les enquêtes conjoncturelles étaient mieux orientées (Empire, Phil Fed, NFIB, confiance des ménages, NAHB…) mais une partie de ces sondages a probablement été effectuée avant la remontée des tensions commerciales entre la Chine et les Etats-Unis.

Au Royaume-Uni, les négociations entre conservateurs et travaillistes ont échoué. La succession de Theresa May est engagée et le risque d’une sortie sans accord s’accroit à court terme. La réalité semble rattraper les marchés financiers dont la complaisance vis-à-vis du Brexit avait maintenu le sterling au-delà d’1,30 dollar jusque début mai.

Sur les marchés de taux, les niveaux de rendement atteints aujourd’hui reflètent à la fois les tensions commerciales et les enjeux politiques en Europe. Il est donc difficile d’envisager un retournement de tendance à court terme. La stabilisation des indicateurs entrevue le mois dernier semble sans influence sur le directionnel taux. La tendance à l’aplatissement perdure. Le Bund cote autour de -0,10%. Un point bas hebdomadaire à -0,13% avait été atteint après des déclarations de Matteo Salvini évoquant une dette italienne de 140% de PIB. En revanche, les tensions italiennes (290pb au sommet hebdomadaire pour le spread à 10 ans) sont sans effet sur les spreads ibériques, où nous conservons nos positions. La croissance solide au Portugal (0,5%t au 1t19) entretient la demande de PGBs (115pb contre Bund).

tirés par la technologie et le secteur de l’énergie.

L’Espagne s’échange à un spread inférieur à 100pb à l’horizon de 10 ans. Ces réallocations géographiques s’opèrent alors que la classe d’actifs subit des sorties. Malgré la hausse du brut, les obligations indexées n’attirent toujours aucune demande des investisseurs. Les points morts français (100pb à 10 ans) sont sans réaction après les surprises à la hausse sur les prix dans une période de portage saisonnier favorable. Aux Etats-Unis, les dernières données sans relief entretiennent les anticipations de baisse des taux. Le compte-rendu de la réunion d’avril permettra d’affiner la probabilité d’une réduction des Fed Funds. Nous retenons un biais acheteur malgré le portage négatif des taux longs. Les TIPS sont aussi boudés par les investisseurs. Les breakevens proches de 180pb se compriment avant l’émission de TIPS à 10 ans jeudi.

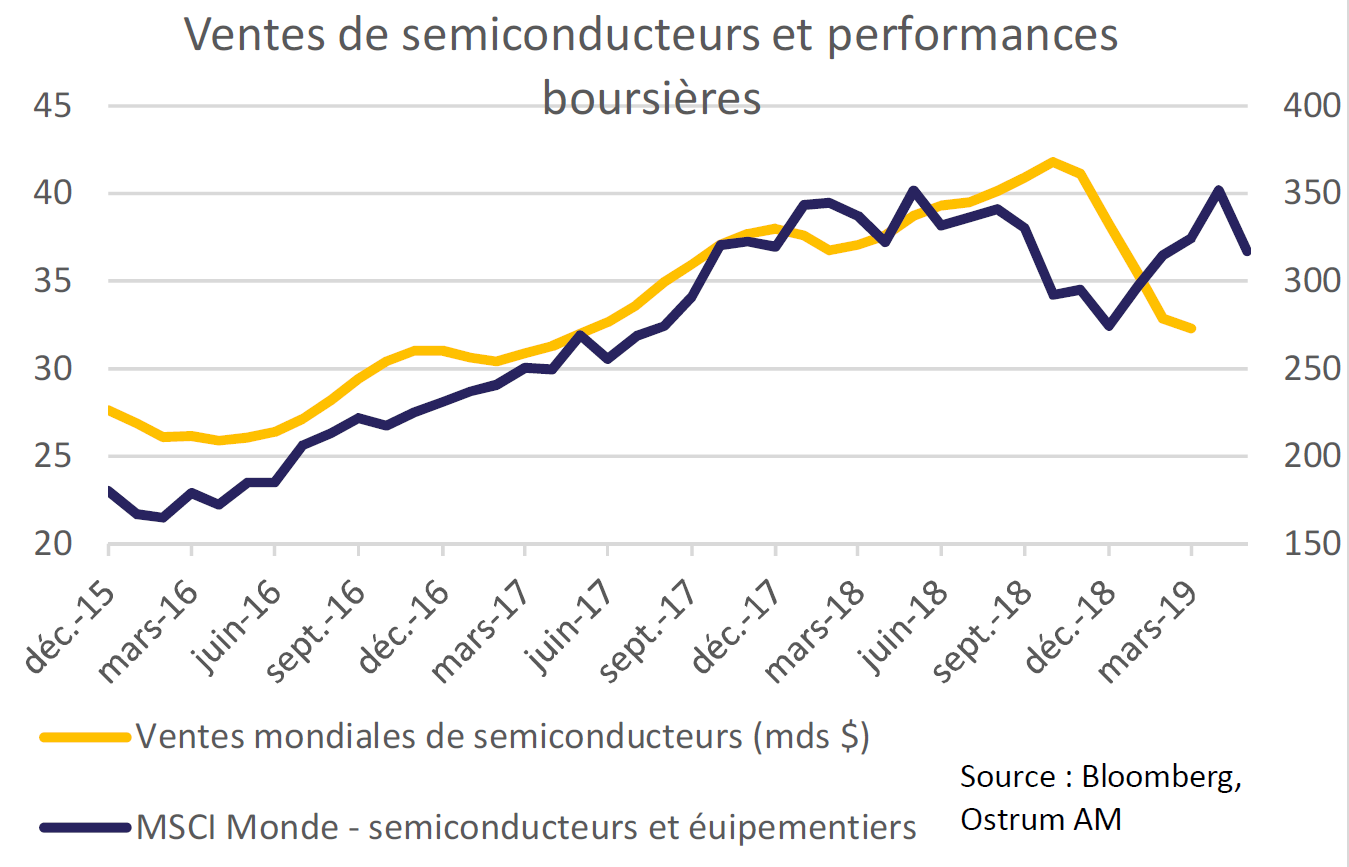

Les gestions traditionnelles et les hedge funds ont globalement réduit leur position longue au S&P au cours des deux dernières semaines marquées par une volatilité plus élevée. La saison des résultats s’achève sur une croissance des BPA limitée à 1,42%. Les secteurs liés aux matières premières enregistrent des baisses de chiffres d’affaires et de bénéfices alors que la santé massacrée en bourse affiche un redressement. Les secteurs exposés aux tensions commerciales sont naturellement vendus. C’est le cas du secteur des semi-conducteurs (-0,65%) qui décroche malgré des publications trimestrielles encourageantes. Les télécommunications, le software et le hardware surperformaient en revanche après l’ordonnance de Donald Trump.

En Europe, la baisse de l’euro bénéfice aux marchés d’actions, tirés par la technologie et le secteur de l’énergie. La décollecte des fonds se modère mais les investisseurs demeurent perplexes malgré le rebond des cours. De manière générale, les défensives (consommation de base notamment) restent mieux orientées que les secteurs cycliques. Un retournement des enquêtes serait nécessaire pour redresser la performance des cycliques.

Les marchés du crédit ont tendance à sous-performer l’actif sans risque dernièrement. Les sorties de fonds et les ventes d’ETFs de crédit témoignent de l’attentisme des investisseurs finaux. Le spread moyen ressort à 119pb au-dessus du Bund. Le high yield résiste davantage avec un spread proche de 400pb. Les indices synthétiques sont néanmoins chahutés à l’instar des actions. Le Crossover traite vers 280pb.