Il va désormais falloir régler la facture des excès des politiques monétaires et budgétaires dans le sillage de la crise financière.

Ces dix dernières années, les prix des actions, des obligations et des actifs mondiaux en général ont enregistré d’excellentes performances. La baisse incessante des rendements a entraîné une hausse sensible des multiples et des prix des actifs, tandis que l’énergie bon marché, les faibles coûts de main d’œuvre grâce au développement de la mondialisation et la baisse des impôts ont permis une augmentation des marges bénéficiaires. Être acheteur sur toute classe d’actifs, idéalement avec un effet de levier, était la bonne stratégie. Avec le retour de l’inflation, cette période a brusquement pris fin, ce qui forcera les investisseurs à rechercher des stratégies alternatives et permettra particulièrement aux fonds Long-Short actions de retrouver leur attrait.

Il va désormais falloir régler la facture des excès des politiques monétaires et budgétaires dans le sillage de la crise financière. Tous les moteurs de la hausse des prix des actifs se délitent. La guerre en Ukraine et la crise énergétique qui en découle ont entraîné une forte hausse des coûts de l’énergie. Le départ à la retraite des baby-boomers, le durcissement des politiques en matière d’immigration et la démondialisation politiquement motivée induisent une augmentation structurelle des coûts de main d’œuvre et des salaires dans les pays développés. L’inflation découlant des salaires et des prix de l’énergie a propulsé les taux d’inflation à leurs niveaux les plus élevés depuis des décennies, forçant les banques centrales à relever leurs taux d’intérêt, ce qui se traduira par une hausse des charges d’intérêt et, finalement, une augmentation des impôts de la part de gouvernements confrontés à la dette publique accrues. Autant de facteurs qui conduisent à une compression des multiples et des marges bénéficiaires. Pour couronner le tout, les taux d’intérêt grimpent dans un contexte de ralentissement de l’économie dans lequel les consommateurs, notamment en Europe, sont mis sous pression par la hausse des prix de l’énergie et des taux d’intérêt, effet amplifié par la vigueur du dollar par rapport à leur monnaie nationale. C’est pourquoi les prix des actifs mondiaux ont connu leur pire début d’année depuis des décennies.

Hélas, il n’existe pas de solution toute faite pour résoudre cette situation difficile et le retour rapide à un environnement de taux nuls est très peu probable. La hausse des taux et une récession mondiale contribueront à réduire la demande de biens et de services, mais ne résoudront ni la crise de l’énergie ni le resserrement structurel du marché de l’emploi. Et sachant que les taux d’intérêt négatifs n’ont eu aucune incidence sur l’inflation totale, ces deux indicateurs n’ont présenté aucune corrélation durant la phase de baisse. Ainsi, il n’y a pas nécessairement lieu de s’attendre à ce que la hausse des taux résolve le problème de l’inflation. Comme Jerôme Powell, le président de la Réserve fédérale américaine (la «Fed») n’a cesse de nous le rappeler, l’inflation est de nature extrêmement complexe et de nombreux facteurs échappent au contrôle de la Fed.

C’est la raison pour laquelle l’environnement du point de vue du prix des actifs reste problématique. Cela étant, une crise majeure engendre habituellement d’excellentes opportunités d’investissement et à un horizon temporel raisonnable, certaines entreprises verront leur valeur augmenter considérablement tandis que d’autres se déprécieront. Cependant, sachant que nous ne pouvons plus compter sur le soutien massif dont ont bénéficié les prix des actifs par le passé, la sélection de titres et une exposition plus équilibrée aux fluctuations des cours des actions semble être une stratégie avisée.

Ainsi, une stratégie Long-Short permet d’investir dans toutes configurations des marchés, conférant aux gérants de portefeuille la flexibilité d’exploiter aussi bien les phases haussières que baissières et d’identifier d’excellentes opportunités que les cours des actions grimpent ou baissent.

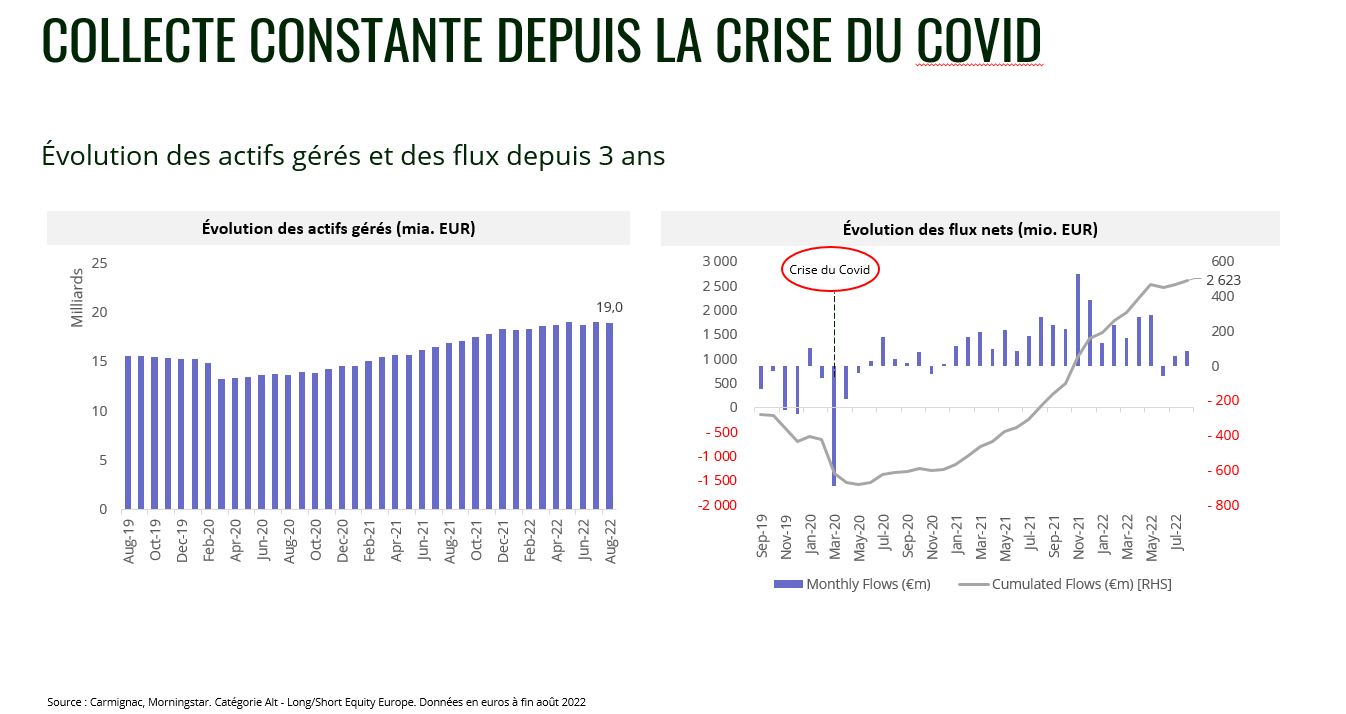

Depuis la crise du Covid, les investisseurs manifestent un intérêt accru pour les stratégies leur permettant de réduire leur exposition globale à la baisse des marchés. La collecte des fonds Long-Short actions européens a constamment augmenté depuis la crise du Covid-19, passant de 13,3 milliards à 19 milliards d’euros entre avril 2020 et août 2022, selon les chiffres de Carmignac et Morningstar.

Alors que les investisseurs restent dans le doute quant à la direction des marchés et la manière d’exploiter ce nouveau paradigme, les fonds Long-Short actions qui ont démontré leur capacité à gérer efficacement les positions vendeuses devraient être en mesure de tirer parti de cet environnement et de procurer aux investisseurs la protection contre le risque de baisse dont ils auront besoin. Ce qui était passé de mode revient au goût du jour – pour les short sellers compétents.