Les banques européennes demeurent l'un des secteurs les plus convaincants dans le domaine du crédit.

La tendance haussière des marchés du crédit à la fin de 2017, qui s'est poursuivie au cours des premières semaines de janvier 2018, a été brusquement perturbée par les craintes inflationnistes, suivies de préoccupations commerciales considérées comme une menace potentielle pour la croissance mondiale et l'incertitude politique en Italie. Il en est ressorti un élargissement des écarts entre les secteurs du crédit qui n’ont pas affecté les banques. Le secteur bancaire de l'indice financier européen subordonné (ICE BofA European Subordination Index (EBSU)) a enregistré un élargissement des spreads d'environ 65 points de base, passant de 140 pb début janvier à 207 pb le 25 juillet.

.jpg)

Il est intéressant de noter que l'élargissement de l'écart de marché européen AT1 (Additional Tier 1 securities) était entièrement dicté par les prix et le sentiment du marché, puisqu'il n'y a pas eu de mouvements significatifs des taux, ce qui indique que cet élargissement pourrait être sensiblement inversé dans la mesure où les risques politiques périphériques diminuent. Les conditions de la politique monétaire, les fondamentaux bancaires et les nouvelles réglementations financières confirment ce point de vue. Considérez ce qui suit:

La politique monétaire

Comme indiqué dans nos perspectives de crédit en Europe pour le second semestre 2018, il existe aujourd'hui un risque très faible de chocs «hawkish» inattendus, car le cycle de hausse signalé par la Fed est déjà pris en compte et la BCE a continué à faire preuve de transparence en réaffirmant sa position très prudente et favorable. Le marché actualise une augmentation des taux sans risque, mais cela aura un impact limité sur les valorisations d'actifs risqués. En outre, la mise en place de mécanismes de politique monétaire d'urgence, à savoir l'ESM, l'OMT et l'union bancaire, renforce les outils dont dispose la BCE pour assurer la stabilité des prix et la stabilité financière dans toute l'Europe.

Principes fondamentaux de la banque

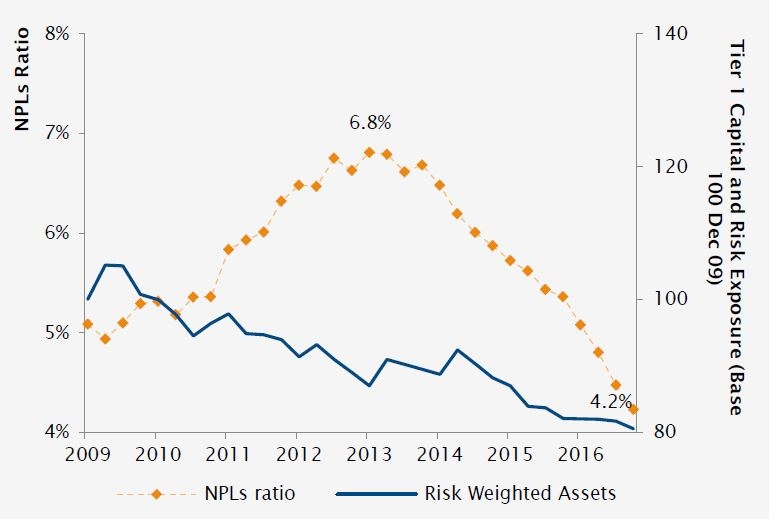

Le système financier a poursuivi le renforcement de son bilan, avec des niveaux plus élevés de capitaux propres et une meilleure qualité des actifs. Les institutions bancaires de la zone euro ont accumulé des milliards de capitaux propres frais depuis la fin de 2010, tout en réduisant leur exposition aux créances douteuses des sommets de 2015 au ratio actuel des prêts non productifs de 4,9%.

Règlement financier

La BCE a récemment annoncé de nouvelles mesures visant à traiter le stock de NPL des banques en passant d'un objectif commun pour l'ensemble du système bancaire de l'UE à une approche de surveillance qui consistera en un ciblage spécifique aux banques des réductions de NPL afin d'éviter les divergences entre les banques et entre les pays. En outre, la BCE peut imposer des exigences du deuxième pilier qui obligeraient les banques à traiter toutes les émissions de NPL. Cette augmentation de la réglementation financière est une évolution positive pour les banques italiennes et espagnoles en particulier, car elle réduira le risque de recapitalisation soudaine et de vente forcée des NPL. Pour les investisseurs, l'un des effets pratiques de ces réglementations sera l'augmentation probable des émissions, ce qui offrira de nouvelles opportunités d'investissement.

.jpg)

Notre équipe de crédit utilise des modèles exclusifs pour évaluer la robustesse des banques en soumettant les bilans à des simulations de crise et en estimant la probabilité d'événements défavorables (p. ex. conversions/annulations de coupons) pour des instruments tels que les CoCos (Contingent Convertibles). Les résultats indiquent que les 32 banques de notre échantillon disposent d'une marge de sécurité suffisante non seulement pour 2018, mais aussi pour les réglementations plus exigeantes auxquelles elles seront confrontées en 2019. (Ratio CET1 entièrement chargé mis à jour au T1 2018, tandis que les exigences de fonds propres pourraient être révisées par les autorités de réglementation après les résultats des simulations de crise et le processus du SREP).

Les spreads de l'indice ICE BofAML Subordinated Euro Financial Index ont rebondi autour de la moyenne sur 5 ans, ce qui donne des valorisations attrayantes. De plus, les CoCo offrent un portage attrayant par rapport à d'autres catégories d'actifs. Ces caractéristiques, combinées à des fondamentaux bancaires solides, à des développements réglementaires positifs, à des risques politiques dont le prix est fixé ou qui ont disparu et à un environnement économique globalement stable, font de cette classe d'actifs l'un des endroits les plus attrayants pour investir cette année.