Dans le sillage des mesures protectionnistes décidées par l’administration de M. Trump depuis son second mandat, aucun secteur d’activité n’est épargné. Encore récemment, M. Trump a annoncé l’introduction le 4 juin d’une surtaxe sur l’acier et l’aluminium importés de 25 à 50% pour protéger l’industrie de l’acier de son pays. Aussi, le secteur pharmaceutique n’est pas en reste. Le 12 mai, le président américain a énoncé un décret intitulé «Offrir aux patients américains les prix des médicaments de la nation la plus favorisée». Aux Etats-Unis, les décrets présidentiels, ou executive orders, correspondent aux ordonnances édictées par le Conseil fédéral en Suisse. En édictant ce décret, le président américain entend obliger les sociétés pharmaceutiques à baisser massivement leurs prix aux Etats-Unis. Cela signifie qu’à l’avenir, le prix d’un médicament aux Etats-Unis ne pourra pas être plus élevé que le prix le plus bas proposé dans un autre pays industrialisé.

Prenons un exemple concret: les traitements pour la perte de poids comme Zepbound, Ozempic et Wegovy connaissent actuellement un boom et génèrent des milliards de bénéfices pour leurs fabricants Eli Lilly et Novo Nordisk. En Suisse, une dose mensuelle d’Ozempic, qui contient quatre seringues, coûte environ 90 francs. Si l’on appliquait ce tarif au marché américain, Novo Nordisk devrait donc faire passer le prix de son traitement aux Etats-Unis de 997 à environ 110 dollars sur la base des taux de change actuels.

Des oppositions commencent à émerger

Les groupes pharmaceutiques ont alors tiré la sonnette d’alarme car le marché pharmaceutique américain n’est pas seulement le plus important, il est aussi le plus rentable. Il est également probable que des résistances se lèvent. En effet, une adaptation aussi radicale nécessite une modification de la loi et donc l’approbation du Congrès. Et là, le puissant lobby pharmaceutique devrait avoir son mot à dire. Le raisonnement est limpide: si les prix des médicaments venaient à baisser drastiquement, les bénéfices des groupes pharmaceutiques diminueraient et il en résulterait moins de fonds pour la recherche. Pour certaines indications médicales, il ne serait tout simplement plus possible de développer de nouveaux médicaments. Peu de députés voudront en assumer la responsabilité. Roche, par exemple, a déjà annoncé qu’en cas d’introduction de la clause de la nation la plus favorisée, ses plans d’investissement aux Etats-Unis seraient réévalués. Pour rappel, le 22 avril, le groupe bâlois avait annoncé un investissement de 50 milliards de dollars dans le pays au cours des cinq prochaines années.

Une situation explosive, tant pour la Suisse que pour son marché des actions

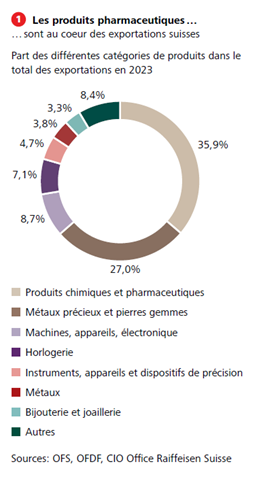

En raison de la grande importance du secteur pharmaceutique, la Suisse serait douloureusement touchée par ce décret. En effet, ce secteur n’est pas seulement l’un des principaux piliers de l’économie suisse, il est également bien représenté dans les indices suisses avec Novartis et Roche. Ainsi, le poids cumulé des deux multinationales pharmaceutiques dans l’indice Swiss Market Index (SMI) est supérieur à 28%. Et sur les 377,8 milliards de francs d’exportations totales de la Suisse en 2023, 135,5 milliards, soit 35,9%, sont imputables aux produits chimiques et pharmaceutiques (cf. illustration).

De belles perspectives malgré la persistance de vents politiques contraires

Nonobstant l’introduction prévue de la clause de la nation la plus favorisée, les perspectives à plus long terme du secteur de la santé restent intactes. Cette année, les actions Roche et Novartis ont évolué en phase avec le marché au sens large. Il y a deux raisons à cela: tout d’abord, les actions des groupes pharmaceutiques sont actuellement valorisées à un cours avantageux et beaucoup d’éléments négatifs ont déjà été pris en compte. Ensuite, les changements démographiques et le vieillissement de la population vont maintenir la demande de médicaments à un niveau élevé. A cela s’ajoutent des rendements sur dividendes attractifs de l’ordre de 4%. Enfin, Novartis et Roche restent des piliers incontournables d’un portefeuille bien diversifié. Si l’on tient compte non seulement de l’évolution de leurs cours, mais aussi des dividendes et des divers spin-offs (Givaudan, Syngenta, Alcon, Sandoz…), les actions des deux groupes bâlois ont nettement surpassé le marché global sur le long terme. Il devrait en être de même à l’avenir.