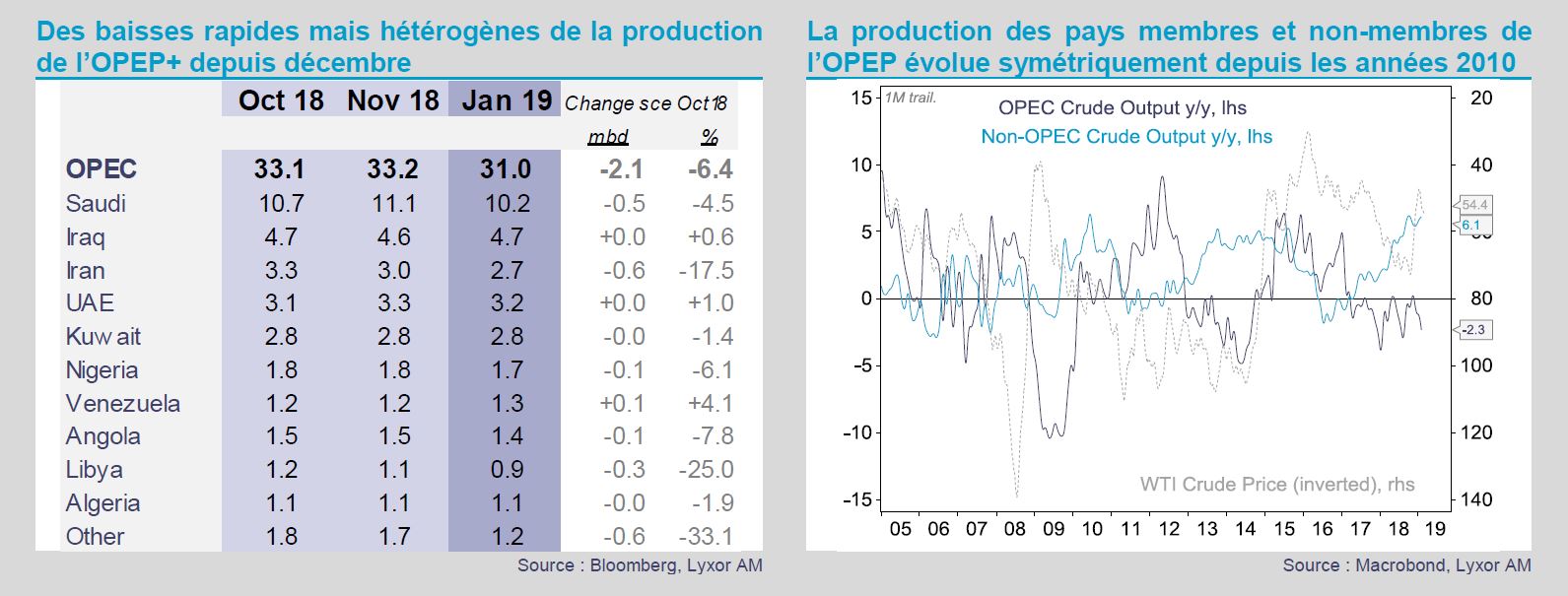

Les productions de l’Opep et des pays non-membres du cartel ont évolué symétriquement. L’Opep ne peut plus se permettre de manquer de crédibilité.

L’Opep a eu la haute main sur l’offre et les prix jusqu’à la révolution du schiste en Amérique du Nord au début des années 2010. Depuis, l’organisation a perdu une partie de sa position dominante et doit désormais équilibrer le marché avec les Etats-Unis et d’autres producteurs. Afin de remédier à une surabondance structurelle de l’offre, les productions de l’Opep et des pays non-membres du cartel ont évolué symétriquement. L’Opep ne peut donc plus se permettre de manquer de crédibilité, d’autant moins dans la perspective d’une érosion possible des rentes pétrolières. Tandis que l’Opep s’efforce de retrouver son influence en concluant des partenariats avec la Russie et d’autres pays non membres («Opep+»), elle devra faire face à la multiplication de tentatives visant à saper l’organisation du cartel.

Dans ce contexte, l’Opep+ devrait s’engager fermement sur la voie de la baisse de 1,2 mbj décidée en décembre (sur la base des données d’octobre), et les prévisions de production pour le mois de janvier vont clairement dans ce sens. Toutefois, les baisses n’ont pas été homogènes, posant question quant à l’unité du groupe. Les réunions de l’Opep de mars et mai confirmeront si ces réductions seront maintenues à plus long terme.

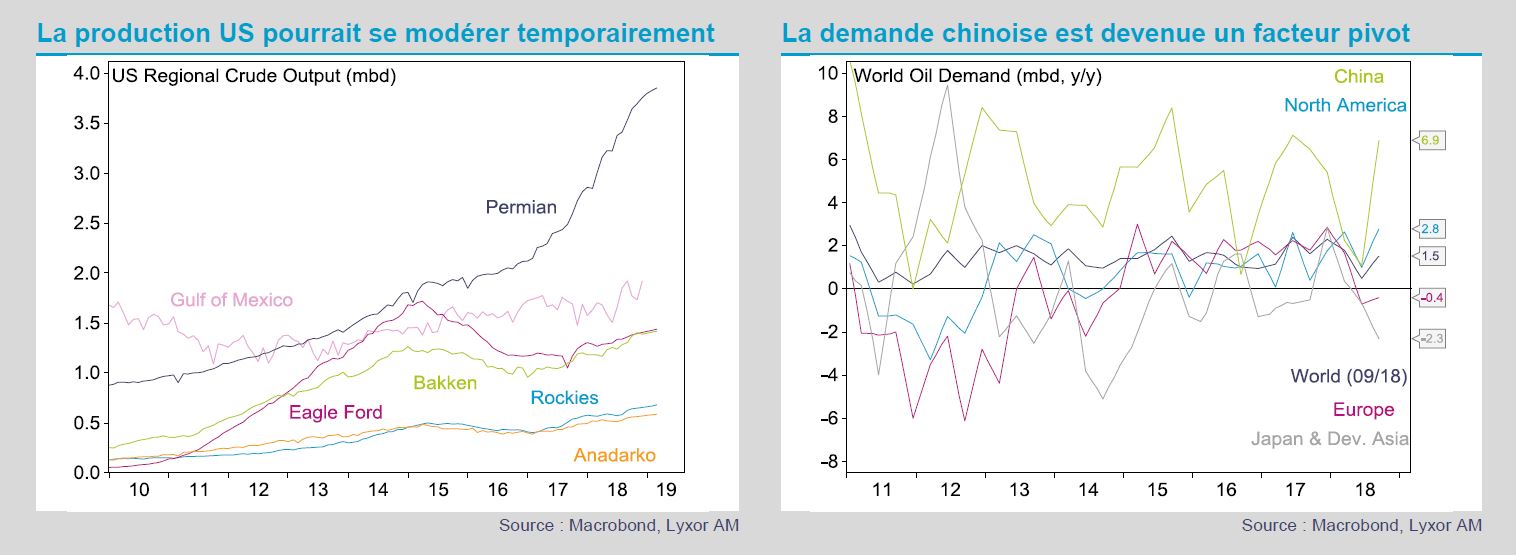

Depuis la tentative avortée de l’Opep d’écraser la concurrence en 2014-2015 par une baisse brutale des prix, les producteurs américains en ont remontré au cartel. La croissance exponentielle de la production américaine a largement contribué à la chute de 40% des prix du pétrole fin 2018, lorsque le soutien des risques géopolitiques sur les cours a commencé à s’estomper. Face à des prix toujours bien inférieurs à leurs plus hauts de 2018, un ralentissement de la production semble se dessiner.

Les derniers résultats financiers des producteurs américains suggèrent que les investissements resteront modérés (12% des actifs totaux, contre 20% en moyenne), du fait de la pression des actionnaires sur la profitabilité et dans la mesure où les prix du pétrole restent proches des seuils de rentabilité. Les mises en chantier et en exploitation de puits ralentissent, tandis que le nombre de puits forés mais non exploités augmente. Dans le même temps, le chiffre d’affaires des sociétés fournissant des services de forage et la productivité moyenne des puits américains diminuent.

pétrolières ne sera que graduelle.

En outre, le développement des infrastructures pétrolières outre-Atlantique n’a pas suivi le rythme des investissements dans le secteur du schiste, de sorte que les producteurs américains peinent à écouler leur production. Les signes de saturation des pipelines et de l’activité de raffinage s’intensifient, tandis que les normes strictes de pollution qui entreront bientôt en vigueur dans le secteur du transport maritime pourraient également compter et contraindre les raffineries à s’adapter. Malgré la mise en service de nouveaux pipelines pétroliers prévue fin 2019 aux Etats-Unis, la mise au niveau des infrastructures pétrolières ne sera que graduelle.

Dans ce contexte, la production américaine pourrait être inférieure aux attentes, du moins en 2019, ce soutiendrait les cours et contribuerait à réduire, temporairement seulement, la décote du WTI par rapport au Brent.

Toutefois, les producteurs américains couvrent désormais leur production à seulement 59 USD/baril pour le brut WTI en moyenne, suggérant leur retour en force et une pression baissière sur les cours une fois que l’offre excédentaire aura été absorbée.

La demande mondiale de pétrole a jusqu’à présent affiché une élasticité aux fluctuations macroéconomiques plus forte que les cours de l’or noir, et seul un ralentissement économique marqué a pu la freiner sérieusement. La demande a nettement fléchi fin 2018, du fait de l’Europe, du Japon, mais aussi et surtout de la Chine, dont l’économie domestique ralentit et les exportations pâtissent des droits de douane imposés par les Etats-Unis.

Si les craintes quant à la croissance mondiale persistent, l’atténuation des risques extrêmes devrait contribuer à stabiliser la demande. Les mesures de relance adoptées par la Chine et les avancées sur le front de la guerre commerciale pourraient également favoriser un raffermissement de la demande chinoise au second semestre. Les prévisions concernant le PIB réel mondial s’établissent à 3,5% pour 2019, un niveau historiquement cohérent avec un taux de croissance de la demande de pétrole proche de 1,5%.

La situation au Venezuela se détériore rapidement et représente désormais le principal risque pour le secteur pétrolier (devant l’Iran). Si l’on peut s’attendre à ce que l’Opep intervienne pour équilibrer les marchés en cas de transition politique chaotique, une période d’incertitude prolongée mettrait à risque 0,5-1 mbj supplémentaires et justifierait une hausse de la prime de risque.

Au vu de l’incertitude au Venezuela, les Etats-Unis pourraient choisir de prolonger les dérogations à l’interdiction d’importer du pétrole brut iranien accordées à certains pays (elles expirent en mai). Cela réduirait la perception du risque venant de l’Iran pour les prix du pétrole.

sur les prix du pétrole, à la hausse comme à la baisse.

La Libye reste très instable, avec trois factions principales se disputant le pouvoir et le contrôle des grands bassins pétroliers. Le risque demeure très élevé, mettant en jeu environ 0,7 mbj d’exportations.

Enfin, les relations complexes entre les Etats-Unis, l’Arabie saoudite et la Russie pourraient, selon nous, être source d’interférences régulières. En particulier, les menaces de sanctions américaines pourraient influer sur les prix du pétrole, à la hausse comme à la baisse.

La reconstitution des positions longues sur les marchés pétroliers ne représente pas encore un problème. Les principaux investisseurs institutionnels continuent de sous-pondérer légèrement la classe d’actifs, ce qui est de bon augure en termes de support. Le sentiment haussier se normalise et les facteurs techniques restent relativement bien orientés. Les prix dans les secteurs et les pays sensibles au pétrole sont également cohérents avec un régime de cours pétroliers légèrement plus élevés.

Enfin, selon nous, les conditions seront bientôt réunies pour un pic du dollar dans les mois à venir. Son statut de valeur refuge pourrait être remis en cause, tout comme l’hégémonie des Etats-Unis sur les plans monétaire et économique. L’afflux de capitaux étrangers vers les actifs en USD pourrait ralentir à un moment où l’attention commencerait à se focaliser sur le déficit jumeau, et avec des positions longues dollar devenues tendues. Une stabilisation du dollar aurait un impact positif sur les prix du pétrole.