Pour rendre un portefeuille taux fixes ESG compatible, il ne faut pas seulement exclure les indésirables, mais également inclure les bons élèves.

En quoi l’intégration des objectifs de durabilité dans un portefeuille taux fixes influence-t-elle les caractéristiques de rendement et de risque de ce dernier? Telle est la question à laquelle nous avons cherché à répondre en partant de l’exemple de notre stratégie de crédit à rendement absolu qui vise une performance de 250 points de base au-dessus du taux du marché monétaire, assortie d’une volatilité inférieure à 3%. Cette stratégie se déploie dans l’univers des obligations monde de qualité et à courte échéance et le portefeuille se compose de 100 titres au maximum afin de maximiser l’alpha découlant de leur sélection.

Selon quels critères élaborer une version «durable» de cette stratégie et peut-on se satisfaire d’une approche basée sur l’exclusion ou faut-il la compléter par une démarche active d’inclusion des entreprises qui possèdent des notations ESG élevées? Pour répondre à ces questions, la première difficulté vient du fait qu’il n’existe pas de définition unique de ce que les investisseurs considèrent comme durable, notamment en ce qui concerne les exclusions.

semblent avoir des visions différentes du «durable».

Alors qu’en Belgique, les investisseurs soucieux d’ESG n’excluent pas systématiquement l’alcool, leurs homologues norvégiens estiment que le pétrole peut être acceptable et d’autres hésitent encore sur l’exclusion ou non de l’énergie nucléaire. Bref, en Europe, les investisseurs de chaque pays semblent avoir des visions différentes du «durable». Nous avons donc opté pour une interprétation stricte de l’exclusion et éliminé les secteurs traditionnels (tabac, alcool, jeux, divertissements réservés aux adultes, armes, expérimentations animales et industries à forte intensité carbone) ainsi que le pétrole, le gaz et l’énergie nucléaire. Puis partant de notre base de données interne, nous avons élaboré un «clone» durable du portefeuille crédit à rendement absolu et observé son comportement sur les quatre dernières années.

A première vue, l’exclusion des secteurs précités n'a eu que peu d'impact sur le nombre de titres en portefeuille: à la fin de l’exercice, ce dernier en comptait en effet 92 contre 95 pour le portefeuille initial, soit une variation de 3%. Toutefois, cette diminution masquait un changement plus significatif. En effet, au cours des quatre années observées, neuf obligations ne satisfaisant plus aux critères de sélection auraient dû être revendues. Pour un portefeuille comptant un maximum de 100 positions, cela représentait donc un remaniement important. Sur le plan de la performance, ce «clone» durable aurait non seulement eu des performances annuelles inférieures de 1% à celles du portefeuille initial, mais elles auraient été également plus volatiles.

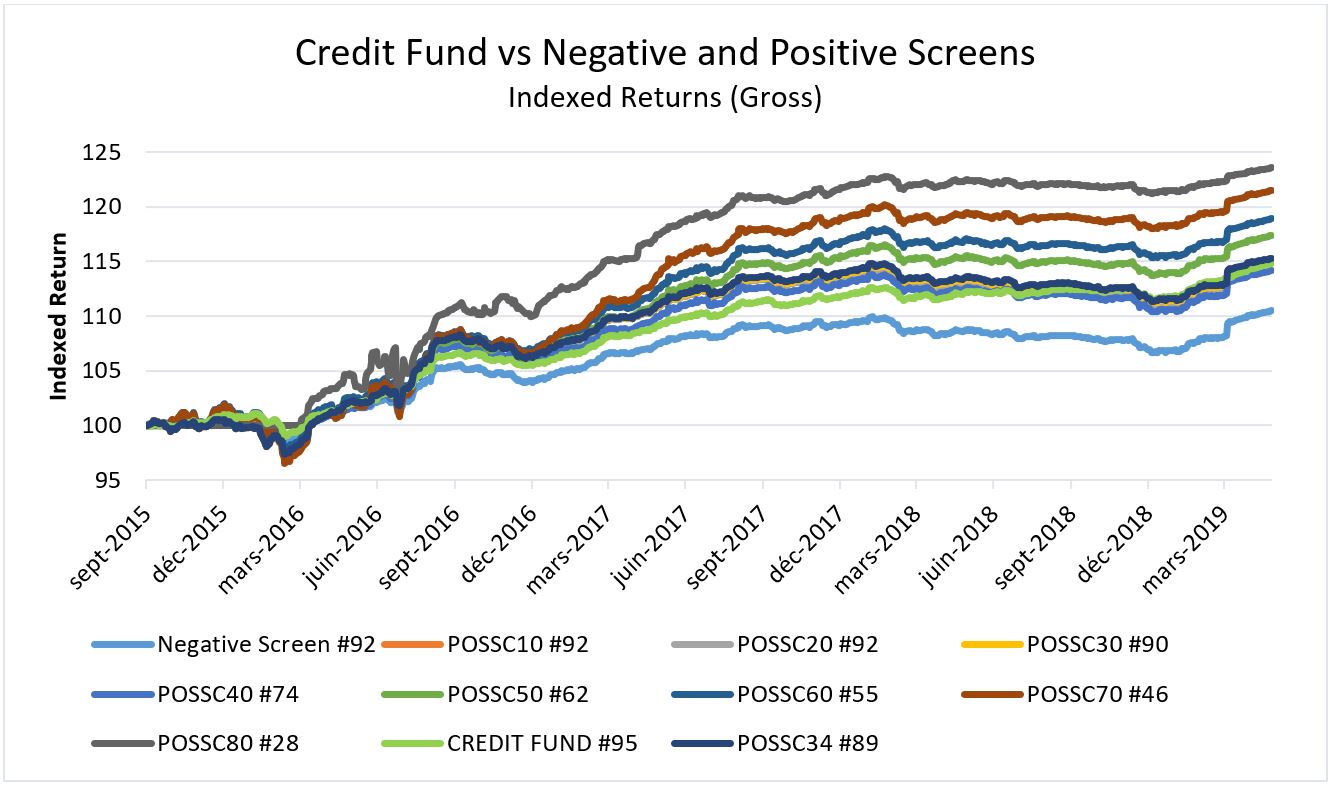

Partant de ce constat, il devenait nécessaire d’examiner l’impact d’une discrimination positive qui viendrait s’ajouter au premier filtre basé sur l’exclusion. Serait-elle suffisante pour obtenir des performances ajustées au risque similaires à celles du portefeuille initial «non durable»? Pour répondre à cette question, il fallait vérifier que chaque obligation détenue dans le portefeuille initial était assortie d’une notation ESG dans notre base de données. Une fois cette tâche effectuée, le portefeuille initial a été cloné plusieurs fois en appliquant des filtres de plus en plus positifs (notation ESG minimale de 10, 20, 30 et ainsi de suite jusqu'à la note maximale de 80). Ainsi plus la notation ESG était élevée, plus le nombre d’entreprises et donc d’obligations retenues diminuait. Placer le filtre à 80 signifiait éliminer environ 81 obligations entrées dans le portefeuille initial durant les quatre années d’observation!

la performance se trouve améliorée.

Néanmoins, après avoir effectué les calculs de performance des différents clones, notre postulat initial selon lequel une discrimination positive était susceptible d’améliorer les performances s’est vérifié. De plus, il existe une relation pratiquement linéaire entre la notation ESG et la performance (voir graphique ci-dessous). Autrement dit, chaque fois que la contrainte de notation est renforcée, la performance se trouve améliorée.

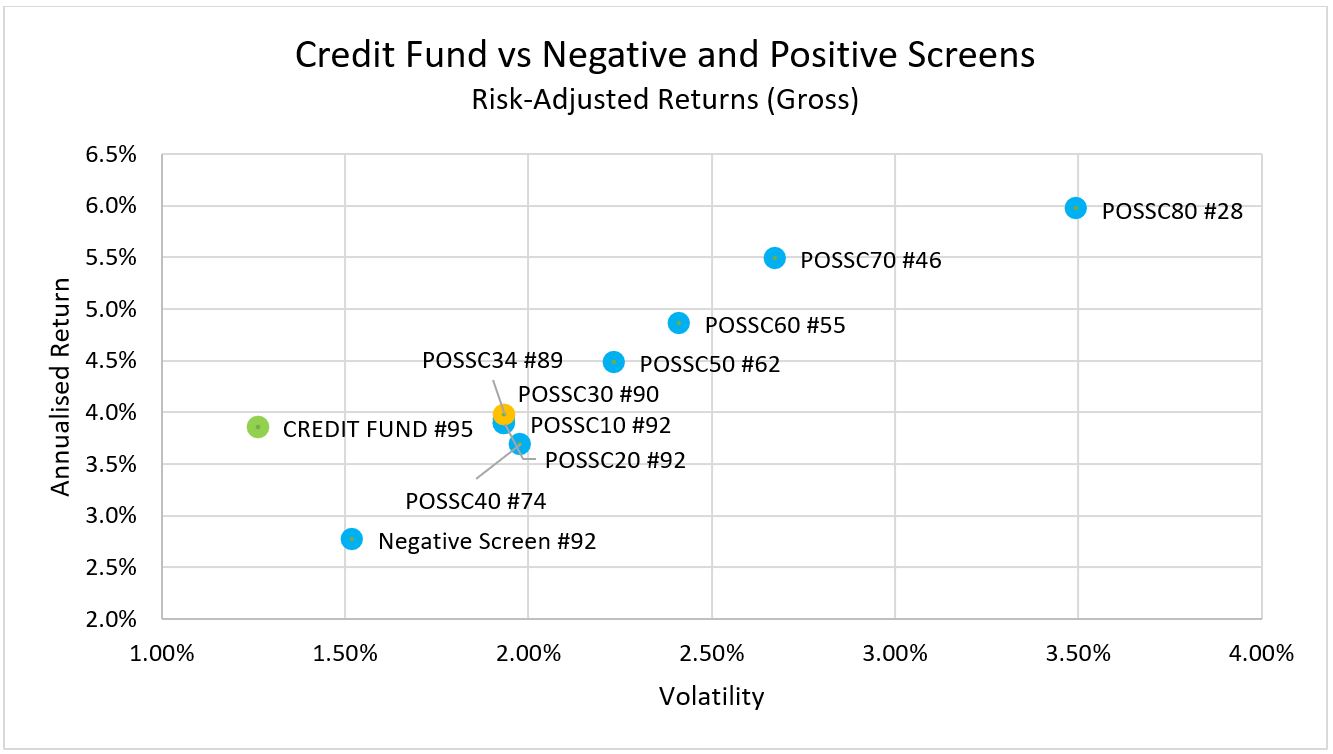

Reste à savoir, si cette corrélation est attribuable à la seule variation de la notation ESG ou si elle résulte d’autres facteurs comme, par exemple, un biais sectoriel. Il s’est avéré en effet que lorsque la discrimination positive était la plus stricte (notation ESG supérieure à 70), le portefeuille «durable» était pour l’essentiel constitué de titres du secteur financier ou de titres adossés à des actifs (ABS) et le nombre de ses positions chutait fortement, passant à 46 puis 28. De tels portefeuilles ne sont évidemment pas viables du point de vue de leur diversification et, par ailleurs, leur surperformance s’explique en partie par le fait que, durant la période d’observation, le secteur financier a généralement affiché des performances supérieures à celles d’autres secteurs.

que la notation ESG augmente, la volatilité progresse également.

Les performances ajustées au risque ne peuvent pas être maximisées lorsqu’un portefeuille est trop concentré. Au contraire, plus le nombre de sources de rendement indépendantes les unes des autres est élevé, plus le portefeuille est susceptible de surperformer sur le long terme. C’est ce que l’on observe lorsque l’on intègre la volatilité: si les performances s’accroissent au fur et à mesure que la notation ESG augmente, la volatilité progresse également. Lorsque l’on applique le filtre ESG le plus strict (notation ESG à 80), la volatilité du portefeuille durable dépasse le seuil des 3% fixé pour le portefeuille initial. Et même pour les niveaux de notation de 60 et 70, elle reste trop proche de cette limite pour être considérée comme acceptable. En effet, lors de périodes difficiles comme l’ont été les années 2008 et 2011, le risque est grand de dépasser la barre des 3%, ce qui forcerait le gérant à vendre du risque à un moment qui est potentiellement le plus mauvais du cycle.

Par conséquent, maximiser la performance ajustée au risque nécessite de ne pas placer la contrainte ESG trop haut, car elle aurait pour conséquence une concentration excessive du portefeuille tant sur le plan du nombre de positions que sur celui des secteurs. Pour obtenir les meilleurs résultats ajustés au risque l’horizon d’un cycle, la notation ESG doit donc être ajustée de manière à permettre une diversification suffisante. Et c’est par une combinaison intelligente d’exclusions, qui tendent à réduire les performances, et de filtres positifs, qui tendent à les améliorer, que l’on devrait pouvoir aboutir à des résultats similaires à ceux d’un portefeuille traditionnel. La «durabilité» a un certain coût, mais il est possible de le minimiser pour l’amener à un niveau proche de zéro.

.JPG)

Ligne verte: stratégie crédit rendement absolue #95

Source: TwentyFour. Le nombre placé après le # indique le nombre final d’obligations dans chaque portefeuille.

Source: TwentyFour. Le nombre placé après «POSSC» (filtre positif) indique la notation minimale exigée par ce filtre. Les courbes POSSC reflètent l’application du filtre positif sur un portefeuille ayant déjà subi un filtrage par exclusion. Le nombre placé après le # indique le nombre final d’obligations dans chaque portefeuille.