Les «Magnificent Seven» ont régulièrement les honneurs de la presse d’information financière et le phénomène de concentration du marché des actions aux Etats-Unis est abondamment documenté; les investisseurs européens pensaient, à tort, que ce phénomène ne les concernait pas. Or, en ce début d’année, il semble évident que les marchés actions du vieux continent suivent le même chemin.

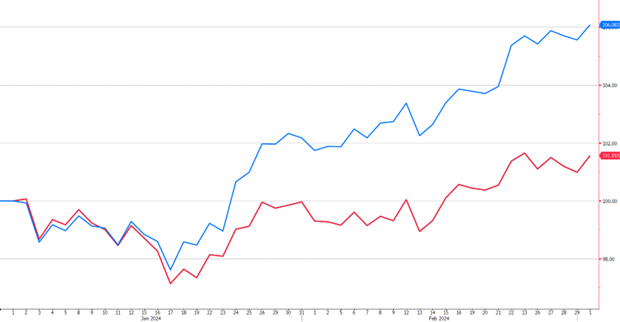

MSCI EMU et MSCI EMU Equalweight Year-to-date

Source : Bloomberg

Sur les douze derniers mois, seul un tiers des composants de cet indice parvient à afficher une performance supérieure à celle de l’indice lui-même, un autre moyen de démontrer la forte concentration des performances en Europe.

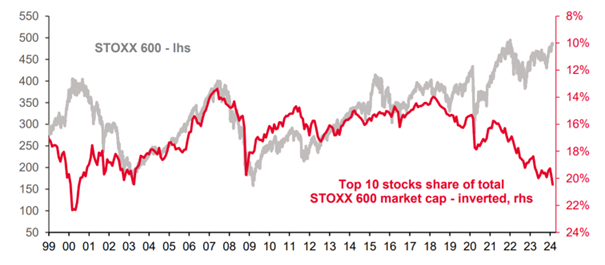

Cela entraîne une déformation progressive dans la composition des principaux indices de marché. Sans arriver aux extrêmes atteints aux Etats-Unis, les dix principales pondérations du Stoxx 600 représentent désormais plus de 20% de l’indice.

STOXX 600 performance et histoire de concentration

Source : Datastream, SG Cross Asset Research/Equity Strategy

Il n’en fallait pas plus pour alerter les banques d’investissement du monde entier qui, depuis quelques semaines, écrivent plus fréquemment sur ce sujet.

Il est d’ailleurs amusant de constater que si les «Magnificent Seven» sont toutes bien identifiées aux Etats-Unis, il existe des débats en Europe sur leurs équivalents. En effet, si Novo Nordisk, ASML et SAP sont dans toutes les listes, on retrouve ensuite au gré des sélections LVMH, Schneider, Siemens, Richemont, Hermès, Ferrari ou encore Airbus, Inditex et Stellantis.

Cependant, si le nom et le nombre (de 5 à 11 sociétés selon études) des «Magnificent» diffère, le phénomène de concentration n’en demeure pas moins réel en Europe.

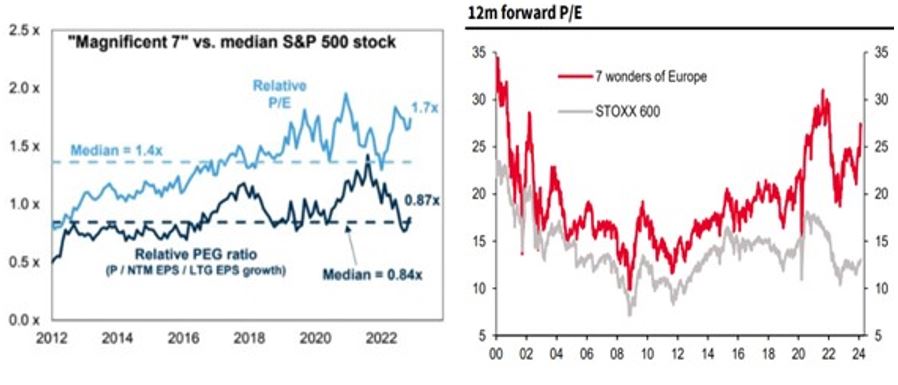

Les Magnificent Seven européennes et américaines présentent des caractéristiques communes : elles affichent une plus forte croissance bénéficiaire que le reste de la cote qui va de pair avec des ratios de valorisation très supérieurs à la moyenne. On paye «logiquement» cher cette plus forte croissance. Les contempteurs de ces grandes valeurs utiliseront donc le PER (Cours/Bénéfices par actions 2024) pour arguer de leur survalorisation tandis que leurs partisans se serviront plutôt du PEG (PER/taux de croissance moyen terme des bénéfices) pour montrer qu’elles sont au juste prix.

Valorisation des Magnificent 7 et des 7 Wonders of Europe

Source : FactSet, Goldman Sachs Global Investment Research

Il existe cependant aussi une différence fondamentale, la répartition sectorielle de ces sociétés. Globalement les Magnificent Seven des Etats-Unis sont des sociétés de technologie, alors qu’en Europe elles sont présentes dans plusieurs secteurs d’activité. On trouve effectivement deux valeurs technologiques (ASML et SAP) mais aussi des sociétés du luxe (LVMH), de l’industrie (Schneider) et de la santé (Novo Nordisk).

La concentration pose-t-elle fondamentalement un problème aux investisseurs?

La pierre angulaire de la Théorie Moderne de Portefeuille est la diversification. L’hégémonie d’un petit nombre de valeurs fortement pondérées dans des fonds ou des indices va à l’encontre du principe de diversification du risque et conduit à des portefeuilles en théorie «inefficients». De ce fait, la gestion passive qui copie ces mêmes indices serait donc aussi «inefficiente».

Cela ouvre donc, en théorie, des perspectives à la gestion active. Mais le paradoxe est que la quasi-totalité des gérants actifs sont jugés sur leur capacité à battre un benchmark qui est généralement un indice de marché. Dès lors, un gérant qui construit un portefeuille mieux diversifié que son indice de référence court le risque d’être nettement sous-pondéré sur les plus grosses pondérations de l’indice qui sont aussi ces derniers mois les plus performantes et donc d’afficher de fortes sous-performances. Pour «rester dans le métier», le gérant actif pourrait donc lui aussi préférer la concentration sur ces grosses capitalisations.

Dernière interrogation des investisseurs: le phénomène de concentration est-il irréversible et si oui quelles sont les conséquences?

En réalité le phénomène de concentration n’est pas nouveau. Sur les cent dernières années, on dénombre pas moins de sept occurrences de très forte concentration aux Etats-Unis. Si l’épisode de 2000, le fameux éclatement de la «bulle des valeurs technologique» a ainsi vu les plus gros poids de la cote s’effondrer et entraîner dans leur chute le reste du marché, d’autres épisodes se sont juste soldés par un élargissement des performances («broadening out») à d’autres valeurs et secteurs dans un marché qui a conservé une orientation haussière. On ne peut donc établir de généralité quant à la performance des marchés à l’issue de ces phénomènes de concentration. La clé, comme toujours en finance reste la diversification.