C’est la question que l’on peut se poser lorsque l’on observe le graphique à long terme de l’évolution du franc suisse contre l’euro.

C’est la question que l’on peut se poser lorsque l’on observe le graphique à long terme de l’évolution du franc suisse contre l’euro, devise de la zone économique avec laquelle la Suisse entretient le plus de relations commerciales. Nous avons beaucoup écrit ces dernières années sur le sujet de la politique monétaire suisse qui est de plus en plus axée sur la stabilité des parités de change au-delà de toutes autres considérations.

Il faut rappeler que la force du franc suisse repose, depuis de nombreuses années, sur un certain nombre de piliers que très peu de pays au monde sont capables d’aligner. La Suisse est l’un des rares pays à enregistrer un triple excédent: balances budgétaire, commerciale et des transactions courantes. Le frein à l’endettement, introduit il y a déjà de nombreuses années au niveau fédéral, dans une période où les déficits s’accumulaient année après année, a conduit la Confédération à mener une politique d’orthodoxie financière qui a porté ses fruits. Les excédents budgétaires, accumulés ces dernières années, ont permis de rembourser la dette et le taux d’endettement de la Suisse par rapport à son Produit Intérieur Brut est tombé en 2017 sous le seuil des 30%. On peut légitimement se poser la question de savoir si cela a encore un sens, dans la bonne conjoncture économique que notre pays connaît, de poursuivre cette politique de désendettement, particulièrement dans une période où le coût de financement est nul ou positif, dans le cas d’espèce, pour l’emprunteur. Nous nous étonnons que le sujet de la répartition des excédents budgétaires ne fasse pas l’objet d’un large débat dans les milieux politiques, des médias et au sein de la population. Certes, dans le cadre de la Réforme de la Fiscalité et du Financement de l’AVS (RFFA), la Confédération va mettre la main au portemonnaie pour soutenir l’AVS. On pourrait envisager une politique plus audacieuse pour préparer la Suisse au monde de demain: investissements dans la formation, les infrastructures, le numérique et le digital, dans le cadre de l’e-administration, par exemple, et surtout rendre l’argent excédentaire à ses propriétaires légitimes: les contribuables qui, par leur travail, génèrent des recettes fiscales conséquentes.

monétaire européenne menée par la BCE.

L’excédent généré au niveau de la balance commerciale repose sur le dynamisme et la diversité du tissu économique suisse qui a, historiquement, été capable de s’adapter et de profiter pleinement de la globalisation, de la mondialisation des échanges et de l’élévation globale du niveau de vie sur la planète. On dit volontiers que la Suisse gagne un franc sur deux à l’exportation. La diplomatie suisse, agile, opportuniste, libre de tout carcan dont celui de la lourdeur de l’administration de l’Union européenne, a permis de signer des traités de libre-échange avec de nombreux pays. Ces traités taillés sur mesure ont également permis de dynamiser l’économie suisse.

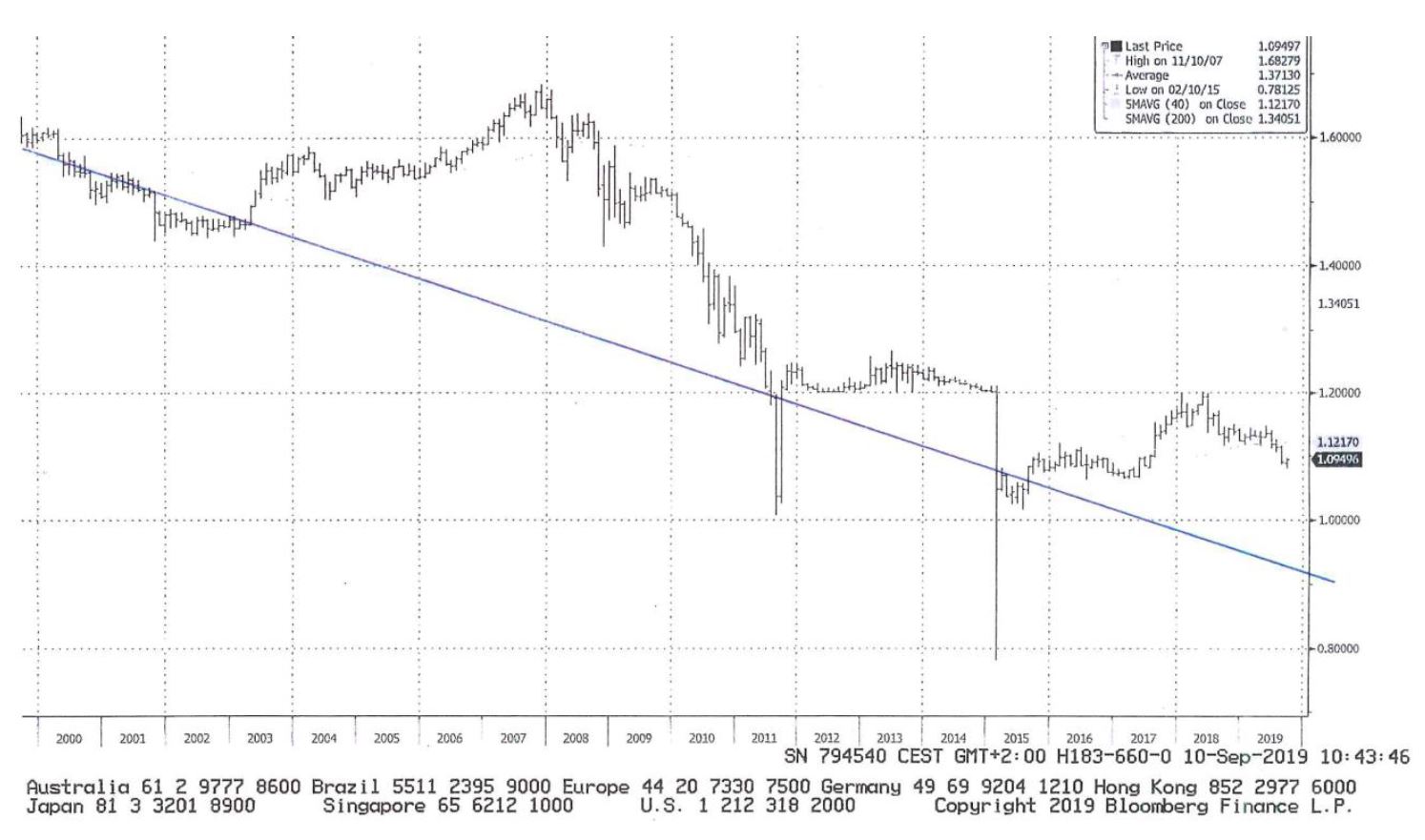

La balance des transactions courantes, structurellement positive grâce à la balance commerciale et celle des revenus des capitaux placés à l’étranger, contribue à la force du franc suisse. On peut considérer, par analogie, la balance des transactions courantes comme le bénéfice dégagé par une entreprise et le cours de change comme le cours de l’action «Swiss corporation». Plus le bénéfice d’une société augmente, plus son cours en bourse monte; dans le cas d’espèce, il s’agit du cours du franc suisse sur le marché des changes. Selon notre modèle de change, l’appréciation historique du franc suisse est de l’ordre de 2-2,5% par an contre un panier de grandes monnaies. Ce modèle a très bien fonctionné dans le passé; par lorsque la Banque nationale suisse (BNS) a fixé le cours-plancher à Eur/Chf 1,20 en 2011, celui-ci correspondait exactement à la valeur théorique de notre modèle, hasard ou concordance des analyses… La droite de régression qui est tracée sur le graphique met en évidence que le franc suisse est aujourd’hui notablement sous-évalué par rapport à sa tendance à long terme. Selon notre modèle, le taux de change de l’euro contre notre devise devrait se situer sous la parité à environ Eur/Chf 0,94. Nous l’avons maintes fois écrit, la BNS est prise au piège et malgré tous les efforts déployés depuis des années pour contrecarrer, voire tenter d’inverser la courbe du franc suisse, la force de rappel du marché demeure la plus forte. La tentative de fixer durablement un taux plancher à Eur/Chf 1,20 et de défendre ce niveau a volé en éclat le 15 janvier 2015 avec une violence exceptionnelle qui a coûté cher à l’économie suisse. Notre Banque centrale est de plus en plus à court de munitions. Les interventions sur le marché des changes ont conduit à une explosion du bilan de la BNS qui a atteint, à la fin du mois de juin de cette année, 121% du PIB. Les tentatives subséquentes d’intervention sur le marché des changes et l’introduction durable de taux négatifs dans le système financier suisse auront servi à peu de choses, en définitive, si ce n’est de faire payer la facture au citoyen-contribuable sur son épargne personnelle, son deuxième pilier avec la baisse programmée des taux de conversion et donc des rentes. Enfin, le contribuable a été mis à contribution et le sera encore pour renflouer les caisses de pension publiques par le biais de l’impôt.

La tentative de normalisation des politiques monétaires menée par la banque centrale américaine (FED) en 2018 aura fait long feu face à la dégradation de la conjoncture mondiale en fin d’année passée et au premier semestre 2019. Les atermoiements autour des modalités du Brexit, la guerre commerciale sino-américaine associés à la crise structurelle que traverse aujourd’hui l’industrie automobile ont conduit les dirigeants des Banques centrales à tourner casaque et à mettre en oeuvre des mesures de reflation monétaire. En période d’incertitudes politico-économiques, le franc suisse a retrouvé son statut de valeur-refuge exacerbant les pressions naturelles à la hausse. Aujourd’hui, la BNS est prise au piège de la politique monétaire européenne menée par la Banque centrale européenne (BCE). Cette banque centrale a appliqué une approche non conventionnelle très tard dans le cycle économique, post crise 2008, alors que les américains songeaient à en sortir après avoir rapidement assaini leur secteur bancaire. Notre Banque centrale tente de maintenir, à travers sa politique de taux négatifs, le différentiel historique entre la zone euro et la Suisse de l’ordre de 1% malgré le que la structure des taux d’intérêt dans notre pays ne correspond absolument pas aux conditions économiques: croissance soutenue, plein-emploi et des finances publiques globalement saines. Un loyer de l’argent nul ou négatif a pour conséquence de conduire à une très mauvaise allocation du capital, conduisant à des aberrations qui risquent, un jour, de se payer très cher sous la forme d’une bulle financière. Les investisseurs institutionnels cherchent désespérément à parquer leur argent et investissent dans l’immobilier commercial sans garantie de rendement. Le primo-accédant, lui, par contre, ne peut plus acquérir de logement en raison des prix du marché et surtout des conditions drastiques imposées par le régulateur pour faire face au fardeau de sa dette.

de la valeur de notre argent et de dépréciation sur le long terme.

La politique des taux négatifs risque de perdurer, voire même de s’aggraver dans le contexte décrit précédemment et pénalisera durablement les épargnants privés et institutionnels. Aujourd’hui, plus de 15'000 milliards d’actifs financiers génèrent des rendements négatifs et même des obligations à haut rendement, incorporant un risque sur le débiteur élevé ont rejoint la liste. La politique de création monétaire, quasi sans limite, menée par notre institut d’émission depuis de nombreuses années n’est pas sans conséquence. Dans la théorie économique classique, lorsque l’offre monétaire dépasse la demande monétaire, mesurée par la croissance du Produit Intérieur Brut réel, le risque inflationniste se matérialise.

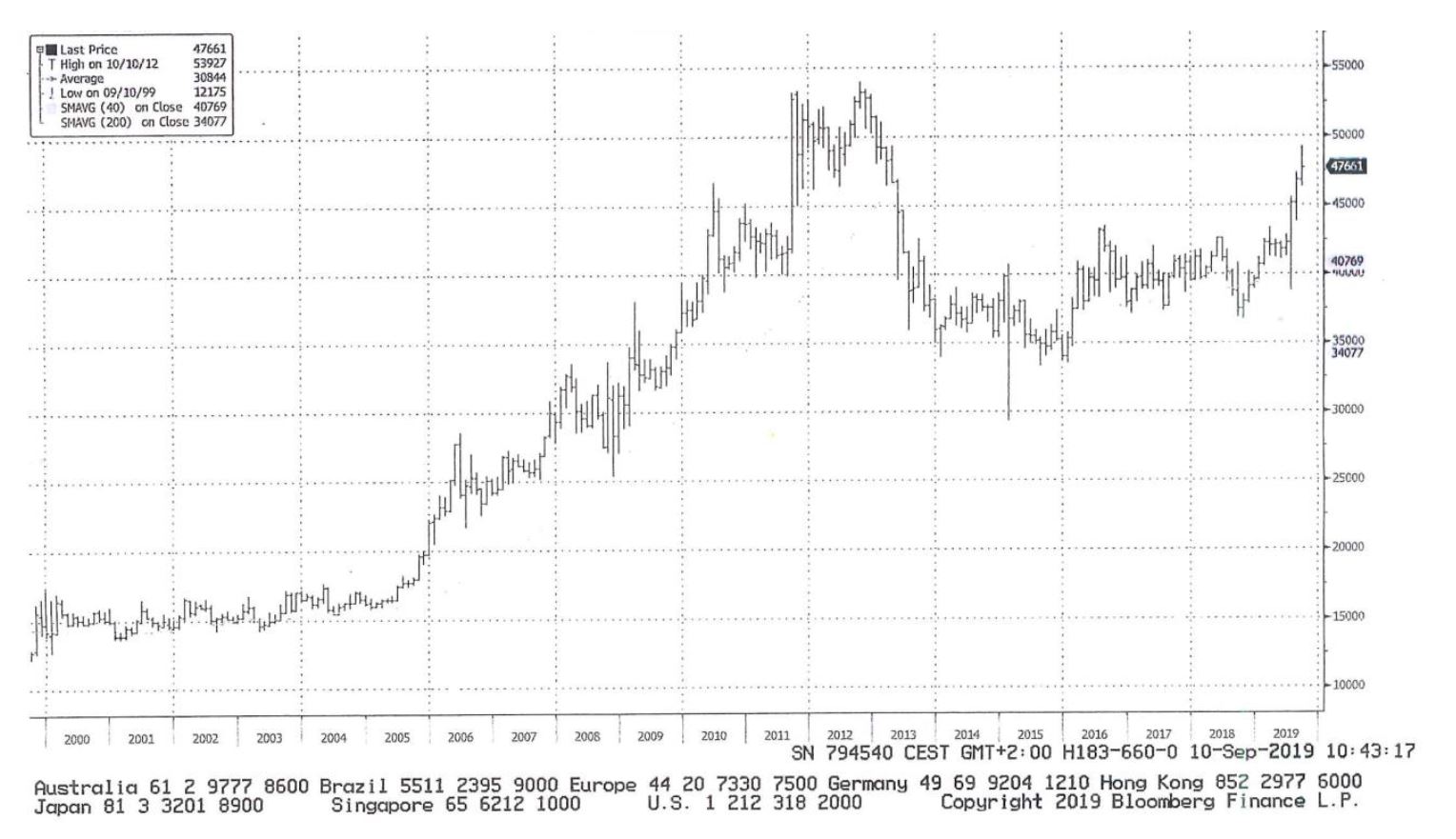

Dans le cas d’espèce, nous estimons que nous nous trouvons dans une autre situation. Les forces déflationnistes au niveau mondial demeurent fortes et l’appréciation du franc suisse sur le marché des changes atténue la hausse des prix des biens importés. Par contre, la forte création monétaire, qui n’est plus en rapport avec les besoins de l’économie domestique, correspond à une forme de démonétisation de la valeur de notre argent et de dépréciation sur le long terme. Dans ce cas de figure, les actifs financiers, par défaut, permettant de préserver les patrimoines sont les actions, l’or et certains placements immobiliers dont le rendement s’est toutefois effondré ces dernières années avec la hausse de leur valeur. La reprise de l’or, depuis le début de l’année, concomitante avec la progression du franc suisse devrait titiller la curiosité des économistes et des observateurs des marchés financiers. Cette théorie que nous défendons depuis des années semble enfin se matérialiser et il est fort possible que nous soyons au début d’un grand cycle sur l’or. L’ingérence d’un nombre croissant de dirigeants politiques dans la conduite de la politique monétaire d’un certain nombre de pays remet de plus en plus en cause l’indépendance constitutionnelle des Banques centrales et représente un risque que le marché est en train de prendre en compte en favorisant l’ultime valeur refuge depuis la nuit des temps: l’or. Nous reviendrons dans une prochaine analyse sur ce sujet.

En conclusion, la BNS continue de mener une politique monétaire axée sur la défense des parités de change afin de soutenir l’industrie d’exportation et, plus marginalement, l’industrie du tourisme au détriment des épargnants au sens large. La rentabilité des placements sans risque est pénalisée par des rendements nuls et le plus souvent négatifs. Nous avons évoqué, dans cette petite étude, les forces en faveur de l’appréciation du franc suisse sont encore et toujours à l’oeuvre et la BNS ne peut que retarder, à travers des interventions ciblées sur le marché des changes l’inéluctable appréciation de notre devise. Cet été, les observateurs financiers ont constaté que notre institut d’émission tentait de défendre le niveau de Euro/Chf 1,10 avec peu de succès. Le prochain rempart psychologique sera-t-il celui de la parité, sachant qu’en 2019, le cours naturel se situe à Eur/Chf 0,94 et qu’en 2020 il sera de Eur/Chf 0,92?