Le marché a quintuplé en trois ans, les acteurs institutionnels sont en place. La question centrale n'est plus le «si», mais le «comment».

La tokenisation des actifs réels n'est plus au stade expérimental. Selon rwa.xyz, le marché on-chain des RWA atteint désormais environ 24 milliards de dollars - contre 5 milliards trois ans plus tôt - avec des prévisions à plusieurs dizaines de milliers de milliards d'ici 2030. Le nombre de détenteurs on-chain est passé de 80'000 à plus de 600'000 en 2025.

Des devises numériques aux actions tokenisées

Les stablecoins ont validé le modèle il y a plus d'une décennie et circulent aujourd'hui à hauteur d'environ 300 milliards de dollars, assurant le lien de liquidité principal entre marchés traditionnels et numériques. Le même principe - un jeton représentant un droit de propriété, dont la conservation et le règlement s'effectuent on-chain plutôt qu'à travers des systèmes d'intermédiation multicouches - s'applique à l'ensemble des classes d'actifs.

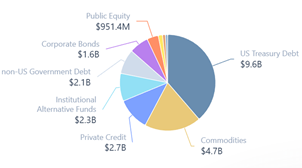

Les obligations d'Etat américaines dominent à 9,6 milliards de dollars, suivies des matières premières (4,7 milliards), tandis que le crédit privé, les fonds alternatifs institutionnels et la dette souveraine non américaine se situent chacun entre 2 et 3 milliards. Les actions tokenisées, encore inférieures à 1 milliard de dollars, ont progressé de plus de 2'500% en 2025. Robinhood a lancé environ 2'000 actions américaines tokenisées pour les utilisateurs européens, aux côtés d'émetteurs tels qu'Ondo Finance et Backed Finance. Rapporté au marché mondial des actions d'environ 150'000 milliards de dollars, le potentiel est considérable.

Marché RWA par classe d'actifs

Source: Digital Asset Solutions AG, rwa.xyz

L'infrastructure institutionnelle prend forme

Les acteurs d'importance systémique sont désormais activement impliqués. Le fonds BUIDL de BlackRock est déployé sur neuf blockchains et accepté comme collatéral sur Binance. JPMorgan a lancé un fonds monétaire tokenisé fin 2025. Franklin Templeton est également actif dans ce domaine. Le DTCC prépare la tokenisation des obligations d'Etat américaines et de composants d'indices, et le Nasdaq a déposé une demande auprès de la SEC pour coter des actions tokenisées aux côtés des instruments traditionnels.

Ethereum domine avec plus de 15 milliards de dollars en actifs tokenisés, suivi de BNB Chain et Solana. Le déploiement multichaîne devient progressivement la norme. Côté dérivés, Hyperliquid propose déjà des contrats à terme perpétuels sur l'or, l'argent et les indices actions, avec un open interest supérieur à 800 millions de dollars.

Lignes de fracture réglementaires

Les Etats-Unis ont adopté leur première loi fédérale sur les stablecoins - le GENIUS Act - en juillet 2025, tandis que le CLARITY Act, de portée plus large, reste bloqué au Sénat. Le cadre MiCA de l'Union européenne est en vigueur depuis fin 2024, mais exclut explicitement la DeFi. En janvier 2026, la SEC a confirmé que les titres tokenisés relèvent du droit des valeurs mobilières existant, avec des obligations KYC complètes. Le traitement des échanges secondaires sur les plateformes décentralisées reste en revanche une question ouverte.

C'est là que se situe la ligne de fracture. Citadel Securities, JPMorgan et SIFMA plaident pour des règles uniformes: si les titres tokenisés comportent la même exposition économique que les actions traditionnelles, ils doivent être soumis à la même réglementation. Cela contraindrait les protocoles DeFi à s'enregistrer en tant que plateformes de négociation - ce qui mettrait fin aux échanges sans autorisation préalable. Que les actions tokenisées deviennent un marché de détail accessible à l'échelle mondiale ou restent cantonnées à des systèmes fermés dépend de cette issue réglementaire.

Perspectives

Les gains d'efficience sont réels: règlement en temps réel, négociation 24h/24, conformité programmable, coûts d'intermédiation réduits. Les goulets d'étranglement résident moins dans la technologie que dans l'alignement réglementaire, la formation de liquidité et l'intégration aux structures de marché existantes. Les marchés primaires institutionnels fonctionneront vraisemblablement sur des infrastructures fermées, mais l'accès élargi passera par les blockchains publiques et les applications DeFi. Pour les investisseurs, l'opportunité se trouve dans l'infrastructure sous-jacente - les plateformes de smart contracts et la couche applicative décentralisée qui s'appuie sur elles.