En Suisse, nos prévisions de croissance sont supérieures à celles du consensus en raison de la solidité de l’emploi, de l’excédent d’épargne et de l’impact positif de quelques événements sportifs.

- Bien que la croissance revienne lentement vers son niveau tendanciel, nous tablons néanmoins sur une solide expansion de milieu de cycle pour l’économie mondiale en 2022. L’inflation devrait également rester ferme.

- Aux Etats-Unis, nous pensons que les bonnes performances vont se poursuivre, avec une croissance de 4,6% et une première hausse des taux d’intérêt seulement en 2023.

- La reprise post-Covid devrait continuer en Europe, portée par la demande latente, une épargne élevée, le soutien du Fonds européen pour la relance et la politique accommodante de la Banque centrale européenne.

- Au Royaume-Uni, les risques principaux concernent l’amplification des tensions avec l’UE et un resserrement anticipé de la politique monétaire. En Suisse, nos prévisions de croissance sont supérieures à celles du consensus en raison de la solidité de l’emploi, de l’excédent d’épargne et de l’impact positif de quelques événements sportifs.

- Des conditions politiques plus stables nous poussent à l’optimisme au Japon, un renversement fondamental de l’Abenomie semblant peu probable.

- Les nouvelles priorités politiques de la Chine privilégient la résilience à long terme aux dépens de la maximisation de la croissance à court terme. Nous pensons néanmoins que les autorités prendront des mesures anticycliques pour soutenir la croissance, surtout dans la perspective du 20e Congrès national du Parti communiste à l’automne 2022.

- Dans les pays émergents, le plus gros frein à la croissance à l’entame de 2022 viendra probablement des politiques monétaires. La dynamique conjoncturelle sera sous pression au 1er semestre, mais l’horizon pourrait s’éclaircir plus tard dans l’année.

- A l’aube de 2022, nous maintenons notre orientation positive au sein des portefeuilles, préférant les actions aux actifs sensibles aux fluctuations des taux d’intérêt. Nous recommandons de surpondérer les actions (en donnant la priorité aux titres européens et de valeur) et les placements alternatifs (notamment les actifs privés et l’immobilier).

Samy Chaar, Chef économiste

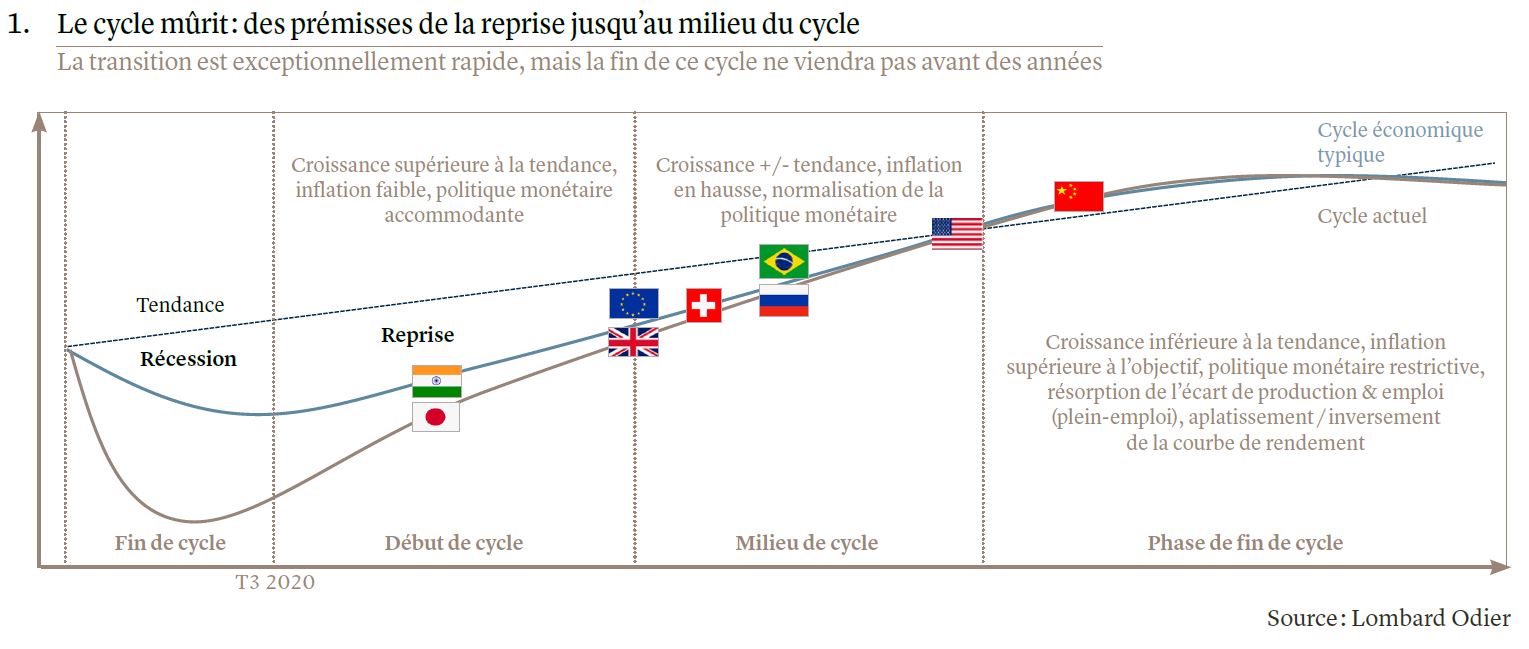

Nous n’avons pas de manuel économique pour les pandémies. La rapidité du ralentissement dû au Covid-19, puis du rebond qui a suivi, ont pris le monde entier par surprise, avec des développements inattendus tels que la flambée du prix du pétrole ou les retards pris dans la construction automobile. Nous pensons que le cycle économique actuel sera plus rapide que les deux précédents et que l’année 2022 marquera une nouvelle phase de la reprise. Parallèlement, compte tenu de la rapidité de la transition, les marchés devraient rester sur leurs gardes.

Avec le retour à la vie de l’économie mondiale en 2021, les marchés ont tout de suite envisagé les problèmes que 2022 pourrait voir émerger, allant d’une croissance stagnante à une inflation galopante. De notre point de vue, c’est plutôt une nouvelle phase du même cycle qui se profile (voir graphique 1). Bien que la demande ait commencé à ralentir et que la croissance revienne lentement vers son niveau tendanciel, nous tablons sur une solide expansion de milieu de cycle pour l’économie mondiale en 2022, avec une croissance et une inflation toujours robustes.

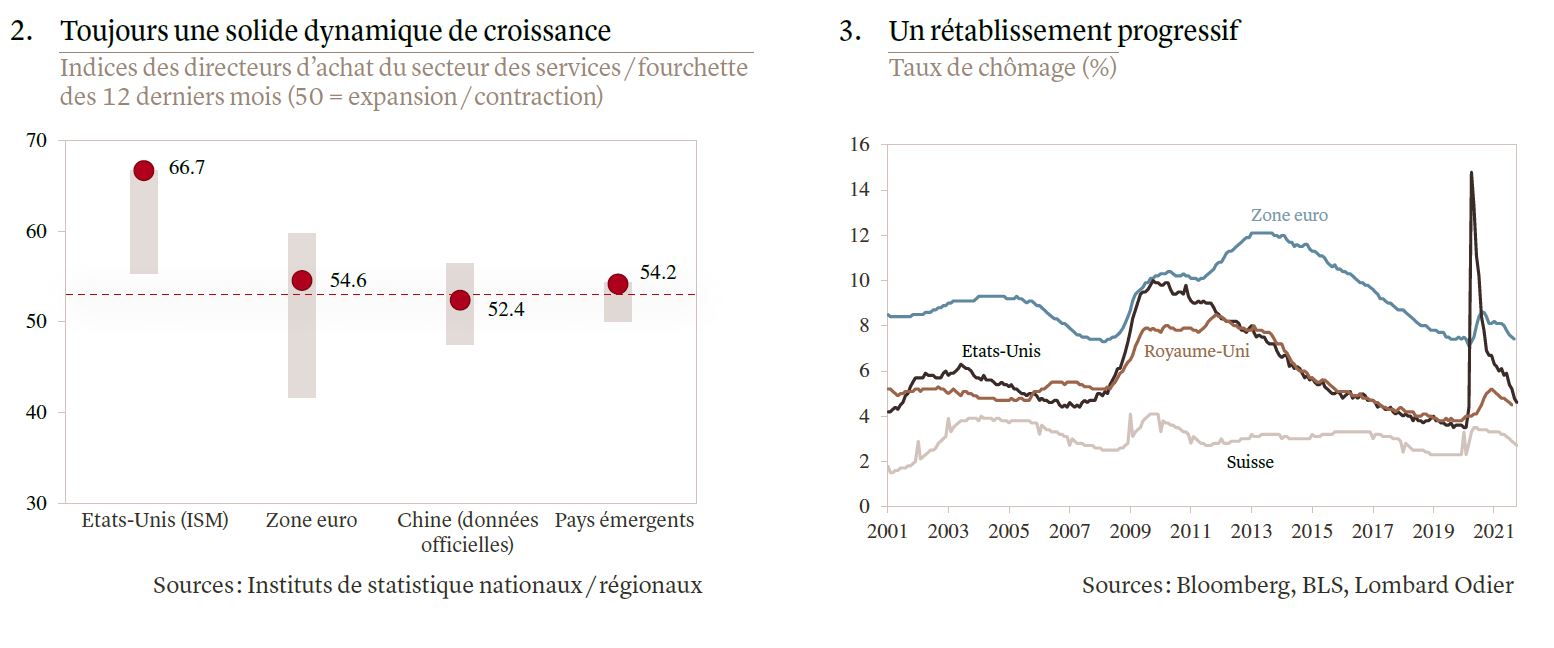

D’ailleurs, n’en déplaise aux observateurs craignant la stagflation, l’économie mondiale devrait afficher un taux de croissance parmi les plus rapides des quarante dernières années. Nous prévoyons pour 2022 +4,6% aux Etats-Unis, +4,5% dans la zone euro et +5,0% en Chine. La demande reste solide (les enquêtes suivant le rythme des activités des entreprises ne reflètent aucun ralentissement), ce que les données à haute fréquence confirment (voir graphique 2). Les entreprises ont enregistré des bénéfices et des marges record au 3e trimestre et sont donc en mesure de largement investir et de soutenir l’emploi au cours des années à venir. De fait, nous pensons que les marchés du travail vont poursuivre leur lent rétablissement (voir graphique 3) et que les taux de chômage vont continuer de diminuer, finissant par atteindre leurs plus bas niveaux sur plusieurs décennies dans les pays occidentaux.

Parallèlement, l’excédent d’épargne accumulé durant la pandémie n’a pas encore été dépensé dans sa totalité et la consommation reste solide. Dans les pays émergents, la demande devrait augmenter à mesure du déploiement de la vaccination. Dans les pays développés, les services pourraient prendre le pas sur les biens en tant que moteur de la consommation, à mesure que le nombre d’infections au Covid-19 recule et que la confiance envers les voyages, les divertissements et les restaurants revient.

La politique budgétaire alimente également notre optimisme, car la consolidation qui nous attend devrait être moins sévère que prévu. Les projets de budget présentés à la Commission européenne par les différents gouvernements suggèrent que les politiques seront neutres en 2022. Par ailleurs, les fonds fournis dans le cadre de la facilité pour la reprise et la résilience de l’UE engendreront des politiques budgétaires légèrement expansionnistes dans toute la région. Les règles de discipline budgétaire imposées aux Etats membres restent suspendues mais pourraient être rétablies en 2023, probablement dans le contexte de diverses réformes et d’une consolidation qui ne sera que progressive. Aux Etats-Unis, un plan d’investissement de plusieurs milliers de milliards de dollars devrait être adopté au cours des mois à venir. Bien que ses objectifs aient déjà été revus à la baisse, il devrait ajouter 1% à la croissance du PIB sur les premières années durant lesquelles les fonds seront versés, à compter de 2023.

L’une des questions les plus importantes pour l’économie mondiale en concerne l’inflation et la politique monétaire. Après plusieurs mois d’inflation supérieure à l’objectif visé dans l’ensemble des pays développés, les marchés remettent aujourd’hui en question la nature temporaire des pressions sur les prix, alimentées par des goulets d’étranglement au niveau de l’offre et par l’épuisement des stocks. Les banques centrales de nombreux pays émergents ont relevé leurs taux d’intérêt en 2021 et les marchés estiment que celles des pays développés, dont la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE), se verront forcées de leur emboîter le pas en 2022.

Nous restons plus optimistes quant aux perspectives. De notre point de vue, la majeure partie de l’inflation liée à l’offre insuffisante diminuera au cours des mois et trimestres à venir. Les mesures d’évaluation des goulets d’étranglement présents au niveau de l’offre, comme les délais de livraison, suggèrent que les conditions pourraient même s’améliorer. Les contrats à terme sur le gaz européen et le charbon chinois sont en baisse. Aux Etats-Unis, l’inflation de base des prix à la consommation semble avoir atteint son pic. Les tarifs de fret pourraient suivre une trajectoire semblable. La résolution des problèmes liés à l’offre, une normalisation de la demande (moins de biens et plus de services), le redressement du marché du travail et la suppression des mesures d’aide supplémentaires offertes aux chômeurs devraient engendrer une diminution de l’inflation en 2022. Nous la voyons baisser à 2,6% aux Etats-Unis, 1,4% dans la zone euro et 2,4% en Chine.

Certes, l’inflation liée à l’offre finira par céder la place à des pressions plus persistantes émanant des salaires et du logement – des pressions liées à la demande qui nécessiteront une réponse politique. Nous pensons qu’elles commenceront à s’amplifier vers la fin 2022, durant les phases de milieu et de fin de cycle. Nous espérons que, dans un premier temps, les gains de productivité permettront de maîtriser le coût unitaire de la main-d’œuvre. A plus long terme, en sus d’anticipations d’inflation largement ancrées dans les pays développés, les facteurs qui ont alimenté la désinflation ces deux dernières décennies (dont le vieillissement de la population, les conditions de concurrence, la mondialisation, la technologie, l’innovation et un endettement élevé) restent inchangés.

Parallèlement, la Fed a souligné à plusieurs reprises que le niveau d’inflation au-delà duquel les taux seront augmentés est largement supérieur à celui qui dicte le retrait progressif des achats d’actifs. Sur les 18 derniers mois, la Fed comme la BCE ont modifié leur régime de fixation d’objectifs, de sorte que l’inflation peut désormais rester inférieure – ou supérieure – à l’objectif pendant plus longtemps. Par le passé, les deux banques centrales ont été accusées d’avoir relevé leurs taux trop tôt. Nous pensons que les premières hausses de taux interviendront en 2023 en Europe et aux Etats-Unis et seront plus nombreuses que le consensus ne l’estime actuellement. Nous pensons également que le cycle de taux américain atteindra un pic à 2,75% durant la deuxième moitié de la décennie.

Une autre question majeure pour 2022 concerne la Chine, où les autorités tentent de faire ralentir le secteur immobilier, de réorienter le mix énergétique pour sortir du charbon et de durcir la réglementation afin d’augmenter la pression sur des secteurs tels que la technologie et l’enseignement en ligne. Bien qu’ils soient considérables, ces ajustements ont déjà commencé et nous ne pensons pas que 2022 sera une année de chocs significatifs en Chine. Certes, le pays aura du mal à atteindre son objectif de croissance officiel de 5-6%, mais nous pensons qu’il pourrait y parvenir grâce à l’assouplissement monétaire et à des dépenses budgétaires supplémentaires. Il est courant pour le gouvernement de stimuler l’économie afin d’assurer la stabilité sociale avant le congrès quinquennal du Parti communiste chinois, qui se tiendra en août 2022.

Naturellement, nous continuons de surveiller les risques inhérents à notre scénario. Citons notamment de nouvelles perturbations due à la pandémie, une hausse de l’inflation, de potentielles erreurs dans la politique monétaire, des tensions géopolitiques et un endettement excessif en Chine. Pour l’heure, aucun des risques significatifs que nous surveillons ne semble se matérialiser. Mais des conditions de fin de cycle devraient commencer à apparaître d’ici la fin 2022 et, dans un contexte de normalisation des politiques, la marge de sécurité diminuera progressivement. Les marchés sont susceptibles d’intégrer ces changements bien à l’avance. Nous pensons néanmoins que, en l’absence de toute nouvelle vague d’infections qui résisteraient aux vaccins, la possibilité d’un ralentissement économique mondial marqué en 2022 est faible.

Sur les trente dernières années, de nombreuses entreprises sont passées à une gestion des stocks en flux tendu, ne détenant qu’un nombre limité de biens en tant que «stock tampon» permettant de répondre aux fluctuations de la demande ou à tout retard pris dans l’offre.

La mondialisation a accéléré cette tendance. Les entreprises occidentales sont devenues de plus en plus dépendantes à l’importation de biens et services intermédiaires et un pôle manufacturier mondial a été créé en Chine et en Asie du Sud-Est. Les ratios stocks/ventes des entreprises ont diminué.

Grâce à ce capital nouvellement libéré, les entreprises ont pu réinvestir dans leurs activités ou racheter leurs propres actions. Bien souvent, cela a dopé leur croissance et décuplé les cours de leurs actions. La diminution des stocks s’est avérée fructueuse durant les premières décennies du siècle. Les chaînes d’approvisionnement mondiales ont redoublé d’efficacité.

Et puis est arrivée la pandémie de Covid-19, qui a brusquement stoppé la production et le commerce mondial. La demande future étant totalement incertaine, les entreprises ont liquidé leurs stocks déjà faibles. La reconstitution de ces stocks – du gaz au bois d’œuvre en passant par les puces électroniques et les jouets de Noël – ne se fera pas du jour au lendemain.

Marie Owens Thomsen, Responsable «Global Trends»

Notre planète est un système dans lequel règne l’effet papillon. Ce système est dynamique, de sorte qu’il est difficile de prédire les événements et leurs conséquences. Dans ce contexte, alors que les variables et les corrélations évoluent constamment, nous pouvons postuler que le changement climatique est le plus gros choc systémique jamais rencontré par l’économie mondiale.

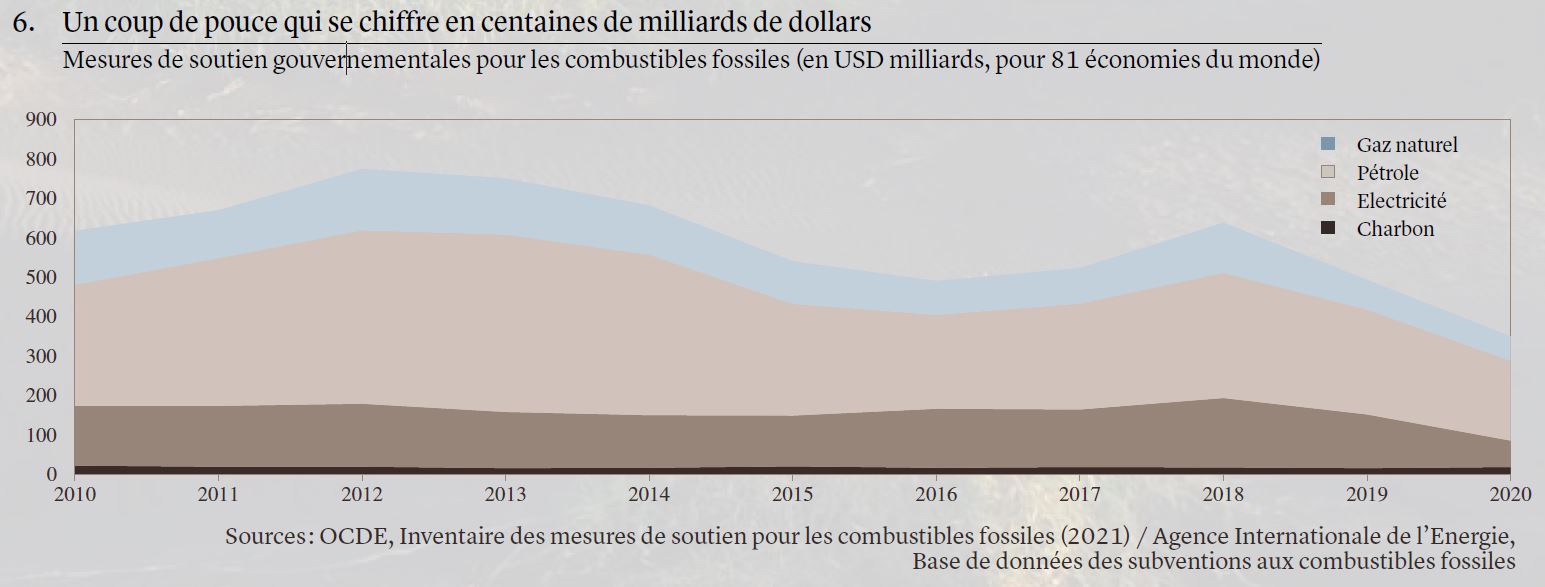

Face à une telle complexité, nous pouvons vite nous sentir dépassés. Mais si nous simplifions le problème, le principal défi à surmonter peut être identifié. Atteindre l’objectif de l’Accord de Paris, qui vise à limiter le réchauffement climatique à 1,5 °C au-dessus des niveaux préindustriels, nécessitera de gérer la «décroissance» du secteur des combustibles fossiles. Près de 85% de l’énergie que nous consommons viennent des combustibles fossiles et, en 2018, le secteur a produit 89% des émissions mondiales de CO2 . Pour réaliser tout objectif visant à limiter le réchauffement climatique, il faudra nécessairement et incontestablement réduire l’activité au sein de ce secteur.

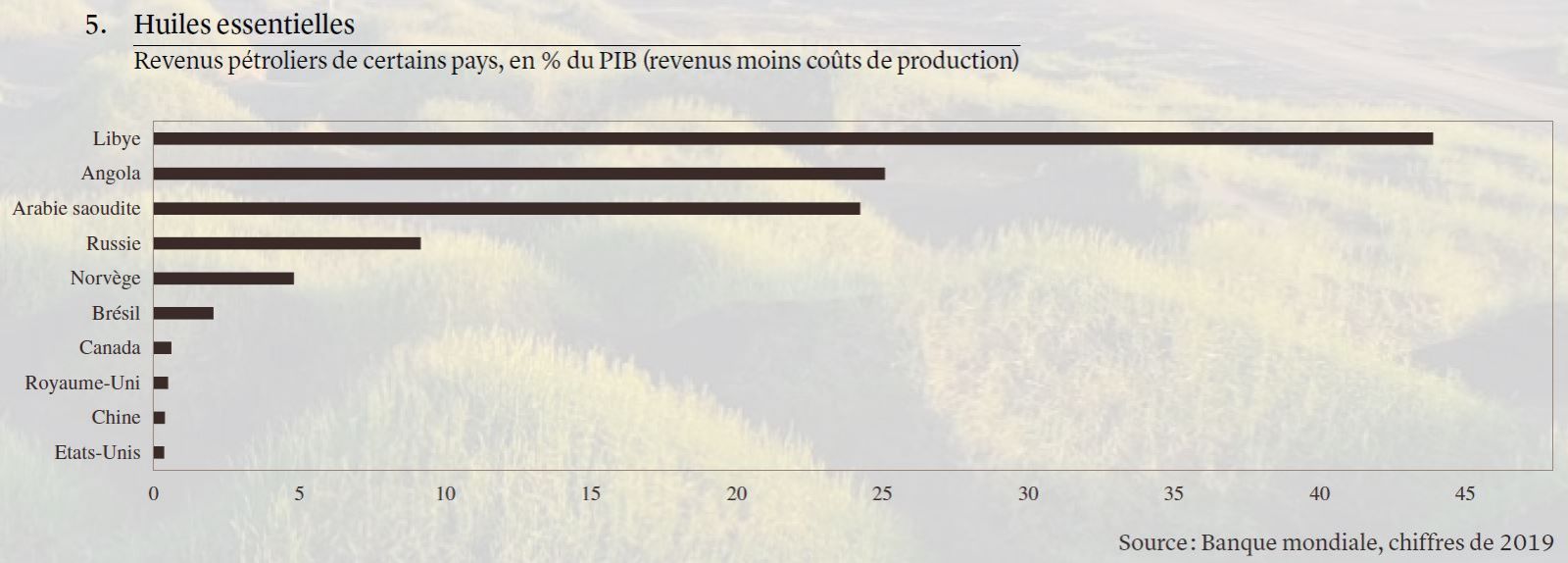

Au sein de l’économie mondiale, le secteur du pétrole et du gaz représente 3,8% du PIB. Mais cette moyenne mondiale masque des disparités importantes. Jusqu’à 44% du PIB de la Libye proviennent du pétrole et du gaz (voir graphique 5). En Arabie saoudite, le secteur représente près de 25%. Aux Etats-Unis, par contre, sa part n’est que de 0,4%. Selon l’Organisation internationale du Travail (OIT), l’industrie pétrolière compte près de 6 millions d’employés directs et crée des emplois indirects pour 60 millions de personnes. La Chine est le principal employeur avec 2,9 millions de personnes, suivie par la Russie (1,2 million) et les Etats-Unis (940'000). Les défis à surmonter varient donc fortement d’un pays à l’autre.

Tout au long de son histoire, notre économie a vu l’émergence et la disparition de différents secteurs d’activité. C’est le processus de «destruction créatrice» identifié par l’économiste autrichien Joseph Schumpeter. De nombreux pays ont tenté de compenser ces développements en apportant de l’aide financière au secteur concerné. La plupart de ces efforts se sont avérés inefficaces. Il est généralement plus efficace et moins onéreux de protéger les personnes touchées par la disparition d’un secteur, en leur offrant un soutien direct.

Les actuelles mesures de soutien pour les combustibles fossiles, financées par des fonds publics, sont en contradiction totale avec les ambitions de l’Accord de Paris. Ces mesures ont été réduites depuis 2019 mais représentent toujours USD 345 milliards dans le monde (selon l’OCDE) (voir graphique 6). Si l’on exclut les effets externes (conséquences de l’utilisation des combustibles fossiles que les cours du marché ne reflètent pas, notamment sur l’environnement et la santé humaine), le FMI estime ce chiffre à 6,8% du PIB mondial en 2020, soit plus que les 4,5% consacrés à l’éducation. Ces subventions atténueront l’impact positif de toutes les mesures prises en vertu de l’Accord de Paris et leur suppression progressive doit être une priorité.

Les subventions aux combustibles fossiles faussent les prix payés par les consommateurs et les entreprises pour les utiliser. Dans la mesure où le prix est le facteur qui influence le plus la définition d’une politique économique, il est absolument essentiel de tarifer correctement les combustibles fossiles. Ainsi, en plus de supprimer progressivement les subventions y afférentes, les pays devraient taxer le carbone et mettre en place des systèmes d’échange de droits d’émission.

A l’heure actuelle, ces régimes de tarification ne couvrent qu’environ 20% des émissions mondiales. Cela dit, les entreprises n’ont pas besoin d’attendre les gouvernements pour fixer le prix de leur propre consommation de carbone. Le réassureur Swiss Re, par exemple, a déterminé un prix d’USD 100 la tonne d’émissions de CO2, qui passera à USD 200 la tonne d’ici 2030. C’est une source comme une autre pour tenter de prédire le prix mondial approprié.

Bill Papadakis, Stratège macro

L’essentiel en bref

- Nous tablons sur une croissance soutenue en 2022 mais, sachant que le PIB a déjà dépassé son niveau d’avant la crise, elle devrait naturellement ralentir et retrouver son niveau tendanciel.

- Si les mesures de soutien budgétaire (qui ont contribué à une croissance exceptionnelle) vont inévitablement diminuer, l’accent mis sur les dépenses d’infrastructure limitera l’austérité.

- Les politiques monétaires devront être resserrées, mais pas aussi rapidement que les marchés ne l’escomptent. Nous pensons que l’inflation sera moins inquiétante en 2022, car l’impact des mesures exceptionnelles ira en diminuant.

L’économie américaine a bien mieux traversé la crise de la Covid-19 que de nombreuses autres économies, passant d’un profond ralentissement à une reprise en forme de V. Nous pensons que cette trajectoire solide va se poursuivre. Le PIB ayant déjà dépassé son niveau d’avant la crise et presque retrouvé son niveau tendanciel pré-Covid, la pandémie semble n’avoir laissé que très peu de séquelles, même si plusieurs millions de postes font encore défaut pour que le pays atteigne le plein emploi.

C’est un élément clé de la politique monétaire. En adoptant son nouvel objectif d’inflation moyenne, la Fed s’est engagée à ne pas relever ses taux d’intérêt, à moins que l’inflation ne semble destinée à se maintenir pendant longtemps au-dessus de son objectif de 2%, et à moins que l’économie n’atteigne le plein emploi. Malgré quelques obstacles, les signes émanant du marché du travail sont encourageants. Le rythme des créations d’emplois aura une importance capitale: en cas de gains mensuels élevés, le déficit pourrait être comblé d’ici au 3e trimestre 2022.

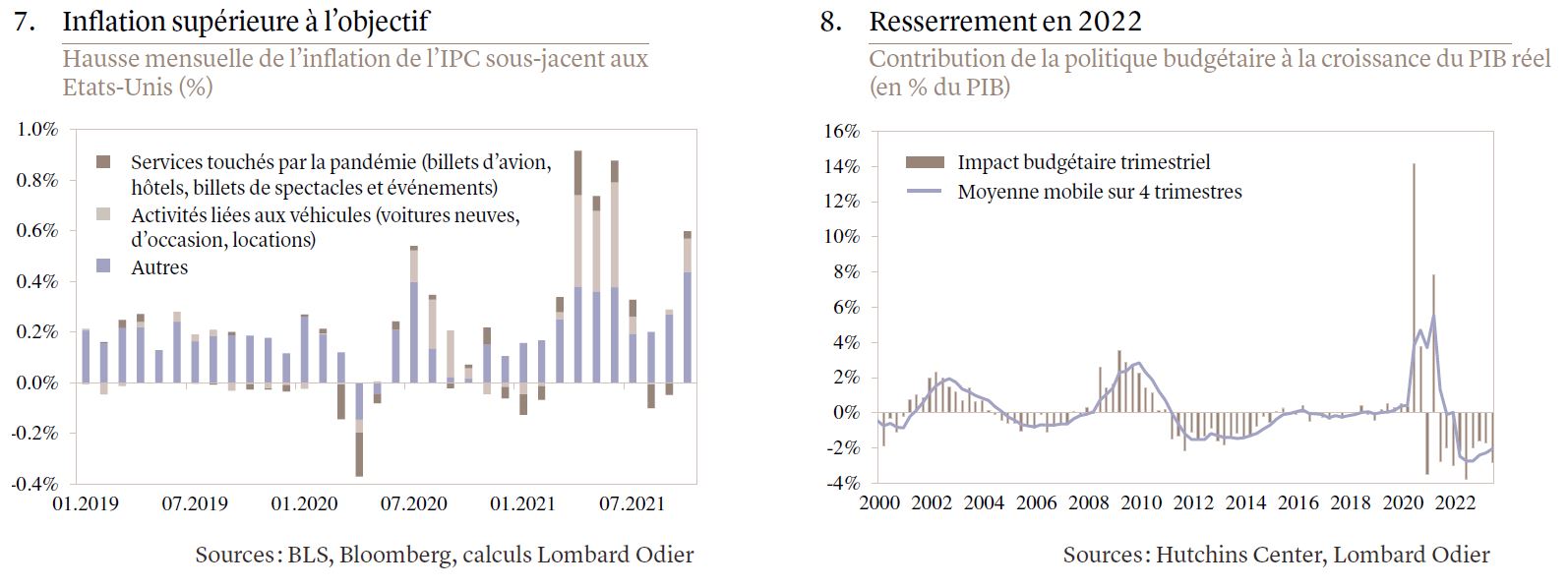

L’autre variable de taille pour la Fed (et une priorité pour le marché) est bien sûr l’inflation. Une demande exceptionnellement importante et des goulets d’étranglement au niveau de l’offre, dus à la pandémie, l’ont portée bien au-delà de son objectif (voir graphique 7). Cette situation ne va pas s’améliorer du jour au lendemain, mais nous pensons que les conditions seront plus favorables à compter de 2022, et ce pour plusieurs raisons.

Premièrement, même si nous tablons sur l’adoption de plans d’infrastructure massifs qui doperont l’économie à partir de 2023, il faudra un certain temps pour que les dépenses s’accélèrent. En 2022, la politique budgétaire sera resserrée de plusieurs points de pourcentage du PIB en raison de l’expiration de la plupart des mesures de soutien liées à la pandémie (voir graphique 8). Deuxièmement, les tensions dans les chaînes d’approvisionnement mondiales et sur les prix des biens industriels sont susceptibles de s’atténuer avec la normalisation des tendances de consommation, ainsi que grâce aux mesures prises pour résoudre les retards (comme l’ouverture 24 heures sur 24 des ports les plus importants). Cela devrait ramener au premier plan les forces désinflationnistes structurelles, telles que les conditions démographiques, la technologie et la concurrence mondiale.

Mais une chose est certaine: l’année 2022 mettra la Fed sur la corde raide. Alors que l’inflation dépasse son objectif et que le plein emploi se rapproche, elle devra inévitablement changer sa rhétorique. Les achats d’actifs devant prendre fin avant la mi-2022, le moment choisi pour la première hausse de taux fera l’objet de débats intenses. Nous pensons que la Fed fera preuve de patience et ne relèvera ses taux qu’au début 2023. Mais nous surveillerons de très près l’inflation et l’emploi à mesure que le cycle se prolonge. L’évolution de l’emploi semble d’ailleurs extrêmement incertaine.

Bill Papadakis, Stratège macro

L’essentiel en bref:

- Nous pensons que la reprise post-Covid se poursuivra en 2022, portée par la demande latente, une épargne élevée, le soutien du Fonds européen pour la relance et la politique accommodante de la BCE.

- Les risques baissiers incluent une détérioration de la croissance due aux prix de l’énergie et tout impact politique négatif des élections françaises et italiennes. En revanche, les investissements du Fonds pour la relance et des réformes favorables à la croissance constituent un risque haussier majeur.

La pandémie a indéniablement affecté la zone euro, mais la région pourrait mieux s’en sortir que prévu. Après quelques obstacles initialement rencontrés pour assurer un stock adéquat de vaccins, de nombreux pays européens affichent à présent des taux de vaccination impressionnants. Dans ces conditions, l’activité économique a pu retrouver des niveaux normaux. Bien que le bilan humain soit clairement catastrophique, les mesures de soutien et la prompte réouverture de l’activité ont limité les dommages économiques.

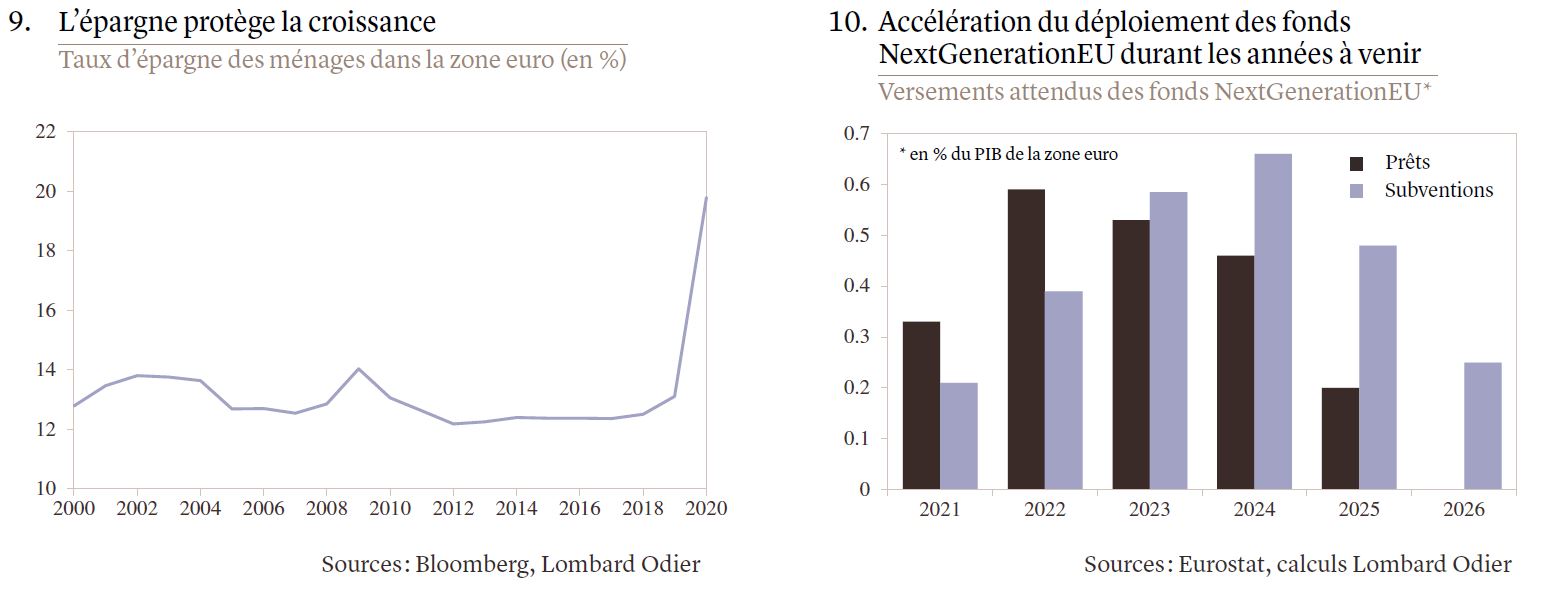

Le chômage atteint actuellement 7,4%, c’est-à-dire à seulement 0,3% au-dessus des planchers d’avant la crise (pour un emploi total inférieur d’environ 2 millions au pic précédent). Le chômage partiel a permis d’éviter des pertes d’emplois massives. La préservation des emplois et des revenus a protégé l’économie et permis aux ménages d’économiser à grande échelle (voir graphique 9).

La production s’est redressée moins rapidement qu’aux Etats-Unis et n’a pas encore retrouvé les niveaux pré-Covid, mais cela devrait être le cas au début 2023. Même à ce stade, un écart persistera par rapport à la tendance d’avant la crise et le PIB pourrait avoir plusieurs points de pourcentage à rattraper. De quoi alimenter la reprise encore en 2022, comme l’illustre notre prévision de croissance de 4,5%. Une épargne importante et une politique monétaire toujours accommodante devraient soutenir la croissance, même en cas de hausse de l’inflation.

La politique monétaire ne devrait pas créer de surprise significative en 2022. La BCE prévoit de mettre fin à son programme d’achats d’urgence face à la pandémie (PEPP) en mars. Nous pensons qu’elle poursuivra ses achats d’actifs, pour un moindre volume, par le biais de son programme ordinaire. Ce volume sera temporairement augmenté afin d’éviter une rupture brutale à la fin du PEPP. Nous pensons que les taux seront maintenus aux mêmes niveaux en 2022, les dirigeants devant parfois lutter contre les attentes du marché si les cours commencent à intégrer des hausses trop précocement.

Parallèlement, les mesures de soutien budgétaire seront, elles aussi, maintenues. Les déficits publics sont susceptibles de diminuer à mesure que les programmes d’aide mis en place en réponse à la pandémie arrivent à échéance, mais les projets d’investissement public facilités par le programme pluriannuel «NextGenerationEU» devraient prendre le relais (voir graphique 10). Le fonds pour la relance vise les pays périphériques particulièrement touchés par la crise et qui ont sous-performé durant les années précédentes. Les réformes que les gouvernements doivent mettre en œuvre afin de recevoir les fonds du programme NextGenerationEU, si elles s’avèrent efficaces, pourraient également engendrer des avantages à plus long terme, en dopant une croissance obstinément faible.

Nos perspectives positives ne sont néanmoins pas exemptes de risques. Citons notamment une amplification de la crise de l’énergie et des perturbations continues dans la chaîne d’approvisionnement. Pour finir, les investisseurs ne manqueront pas de s’inquiéter du risque politique en Europe, compte tenu des élections générales qui se dérouleront en Italie et de la potentielle fin du mandat de Premier ministre de Mario Draghi.

Samy Chaar, Chef économiste

L’essentiel en bref:

- A 3,3%, nos prévisions de croissance sont supérieures à celles du consensus, en raison de divers facteurs tels que la solidité de l’emploi, l’excédent d’épargne, la diversification des exportations (qui sont moins affectées par les problèmes liés aux chaînes d’approvisionnement) et l’impact positif de quelques événements sportifs.

- L’inflation devrait se maintenir à 0,5%, contenue par la fermeté du franc suisse et par la relative immunité de la Suisse à la hausse du prix du gaz.

- Les risques incluent de nouvelles perturbations dues à la pandémie de Covid-19, la fermeté du franc suisse qui pourrait freiner la croissance et le caractère incertain des relations entre la Suisse et l’UE.

La Suisse a moins souffert de la pandémie que de nombreux autres pays d’Europe. Son PIB a dépassé les niveaux d’avant la crise dès la mi-2021, principalement grâce à l’essor du secteur pharmaceutique. Nous tablons sur une croissance de 3,3% pour 2022, soit très légèrement en deçà des 3,4-3,5% estimés pour 2021.

L’économie semble en excellente position: l’emploi, l’excédent d’épargne et la volonté du Conseil fédéral de soutenir la reprise renforcent nos prévisions de croissance pour 2022, qui sont supérieures à celles du consensus. En Suisse, le secteur industriel est bien diversifié et moins exposé aux goulets d’étranglement des chaînes d’approvisionnement mondiales que dans d’autres pays axés sur les exportations, car les laboratoires pharmaceutiques sont nombreux. En 2022, nous pensons que les Jeux Olympiques d’hiver et la Coupe du monde de football ajouteront environ 0,2 point de pourcentage au PIB, grâce aux revenus de billetterie, de licence et de diffusion de la Fédération internationale de football association (FIFA), de l’Union des associations européennes de football (UEFA) et du Comité international olympique, tous trois basés en Suisse.

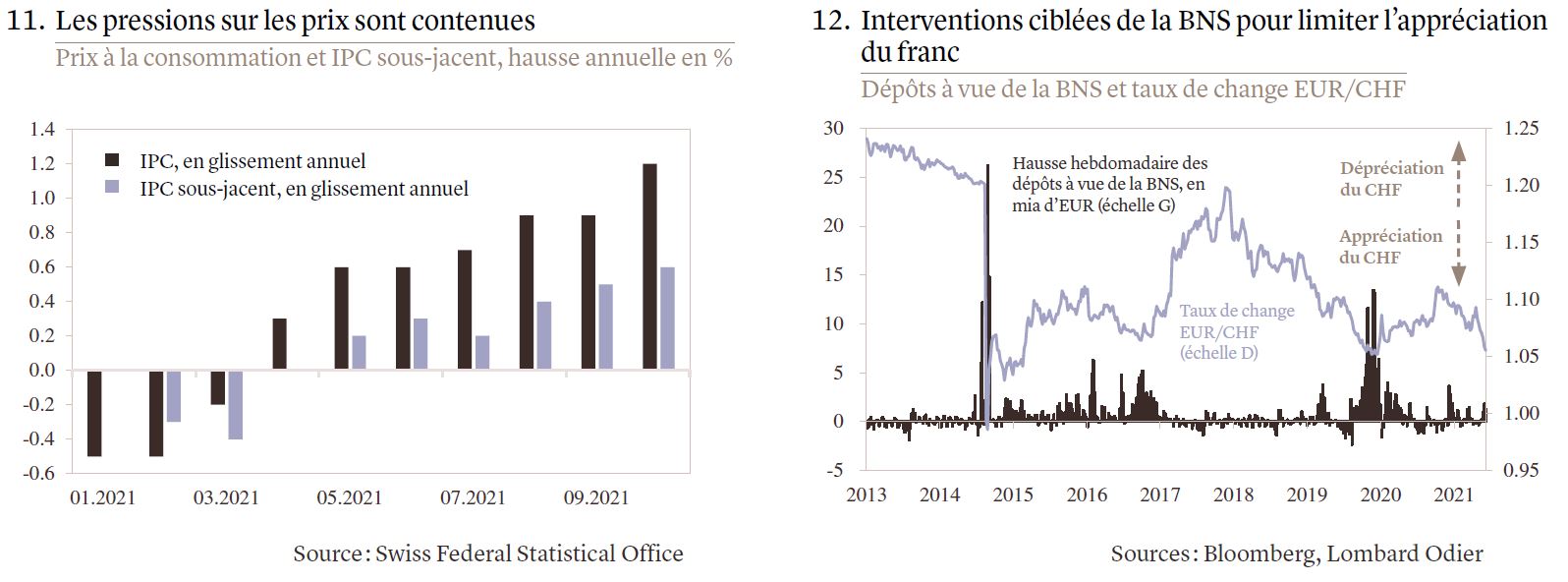

Parallèlement, les pressions inflationnistes sont moins prononcées que dans d’autres pays (voir graphique 11). La solidité du franc suisse limite l’inflation importée et le pays est moins exposé aux prix de l’énergie, grâce à une plus grande part du nucléaire et des énergies renouvelables (notamment l’énergie hydraulique, qui représente environ 60% de la consommation d’électricité primaire). Les prix pourraient modérément augmenter durant les derniers mois de 2021, avant de se replier à nouveau. Nous tablons sur une inflation de base de 0,5% en 2022.

Dans ce contexte, la Banque nationale suisse (BNS) ne semble pas sur le point de resserrer sa politique. Il est d’ailleurs très peu probable qu’elle le fasse avant la BCE, car cela renforcerait davantage sa monnaie. Les taux devraient être maintenus à -0,75% tout au long de 2022 et quelques interventions ciblées être opérées dans les marchés des changes, afin de contrer les pressions à la hausse que pourrait subir le franc (voir graphique 12).

A terme, nous entrevoyons quatre risques économiques spécifiques à la Suisse. Premièrement, la pandémie de Covid-19: seulement 60% de la population sont vaccinés, moins qu’ailleurs en Europe (bien que l’introduction d’un pass sanitaire pour les activités en intérieur et la fin de la gratuité des tests incitent à la vaccination). Deuxièmement, la solidité du franc suisse: dans un environnement mondial incertain, les pressions à la hausse pourraient persister. Troisièmement, le caractère incertain des relations entre la Suisse et l’UE, après l’échec des négociations sur un accord bilatéral: nous pensons qu’un compromis sera trouvé, mais probablement pas en 2022. Quatrièmement, la réforme fiscale mondiale: un taux minimal de 15% et une plus grande imposition des multinationales là où elles exercent leurs activités, à partir de 2023, pourraient légèrement éroder l’assiette de l’impôt en Suisse à moyen terme.

Bill Papadakis, Stratège macro

L’essentiel en bref:

- La reprise a été plus rapide que prévu et une contraction budgétaire est peu probable pour l’instant. Dans ces conditions, la trajectoire à court terme de l’économie semble favorable.

- Sur le marché du travail, les dommages sont étonnamment limités (même si nous surveillerons de près les données publiées après la suppression des programmes de chômage partiel).

- Nos perspectives sont globalement positives mais des risques existent, notamment une amplification des tensions avec l’UE et un resserrement anticipé de la politique monétaire.

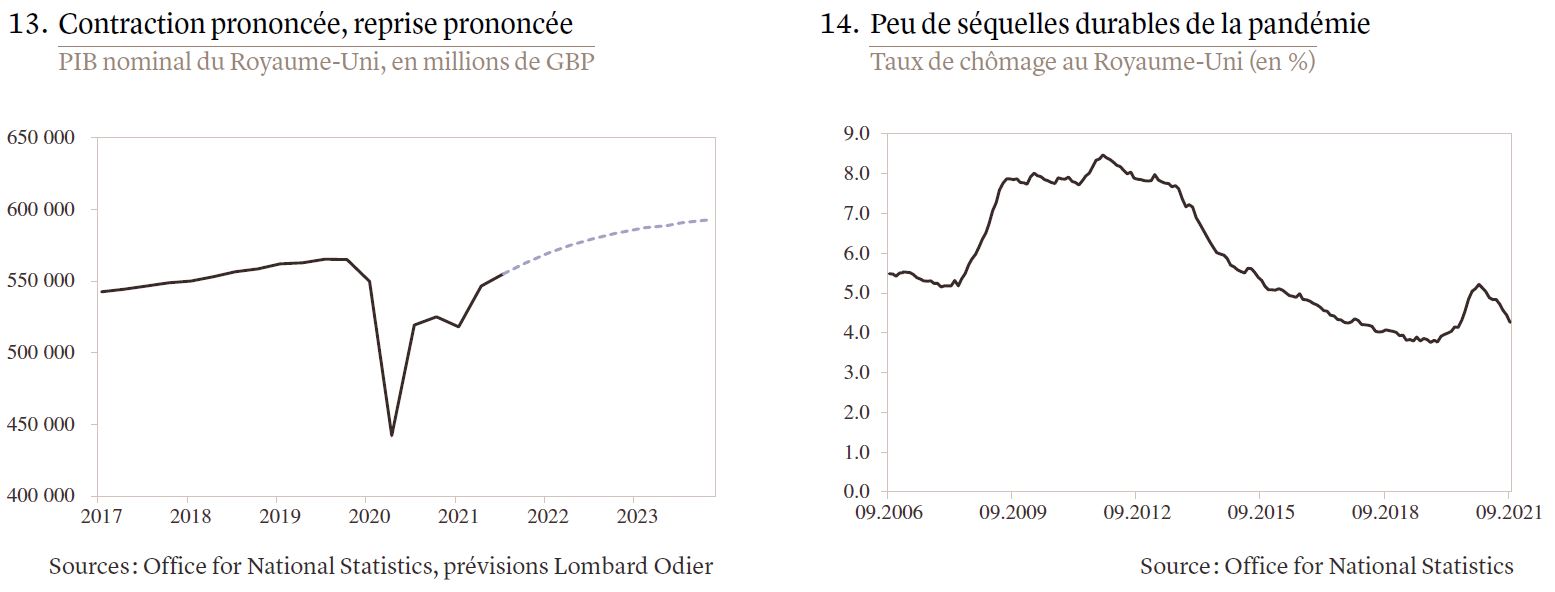

Après l’une des contractions les plus sévères parmi les économies développées en 2020, avec une chute de près de 10% de son PIB, le Royaume-Uni affiche une reprise parmi les plus rapides. Les chiffres du PIB publiés pour le 3e trimestre 2021 indiquent que la production n’est inférieure que de 2,1% à son niveau d’avant la crise et qu’elle pourrait avoir rattrapé ce retard d’ici la fin de l’année (voir graphique 13).

Malgré les perturbations considérables dues à la pandémie, le marché du travail semble remarquablement intact, en grande partie grâce au programme de chômage technique mis en place par le gouvernement. On ne connaîtra l’ampleur des dommages subis en termes d’emploi que dans deux ou trois mois (sachant que le programme n’a pris fin qu’en septembre), mais un taux de chômage de 4,3%, contre 3,8% avant la crise, est prometteur (voir graphique 14).

L’amélioration des perspectives de croissance a également élargi la marge de manœuvre budgétaire. Dans son budget d’automne, le chancelier Rishi Sunak en a profité pour annoncer de nouvelles dépenses dans les infrastructures régionales, une réforme des impôts fonciers commerciaux, un gel des accises sur les carburants et la fin du gel des salaires des fonctionnaires. Bien qu’elle soit moins expansionniste que les politiques exceptionnelles de 2020/2021, la stratégie budgétaire du Royaume-Uni continuera de soutenir la croissance à court terme et ne sera que progressivement resserrée sur plusieurs années.

Grâce aux mesures de soutien budgétaire, à une croissance mondiale solide et à la bonne santé du marché du travail, l’économie britannique semble lancée sur une trajectoire favorable. Mais quelques nuages pointent à l’horizon. Les goulets d’étranglement présents dans les chaînes d’approvisionnement mondiales pourraient s’avérer particulièrement dommageables pour le Royaume-Uni, compte tenu du caractère ouvert de son économie et des forces en jeu dans le cadre du Brexit. La politique monétaire sera bientôt moins accommodante, la Banque d’Angleterre s’inquiétant de plus en plus de la hausse de l’inflation et des anticipations d’inflation. Enfin, les relations entre le Royaume-Uni et l’UE se sont détériorées ces derniers mois en raison du protocole nord-irlandais.

Ces tensions avec l’UE sont inquiétantes. La menace de déclenchement de l’article 16 par le gouvernement britannique, et en conséquence la suspension unilatérale de certaines parties de l’accord sur le Brexit, est désormais une réelle possibilité. Dans ce cas, l’UE imposerait probablement des droits de douane sur certains biens britanniques et pourrait même tenter in extremis de résilier la totalité de l’accord, ravivant ainsi le risque de «Brexit sans accord». Bien que les intérêts économiques des parties concernées aient jusqu’à présent empêché que cela ne se produise et devrait faire de même à l’avenir, tout nouveau regain des tensions est source d’inquiétude.

Homin Lee, Stratège macro - Asie

L’essentiel en bref:

- Le Parti libéral-démocrate (PLD) a réalisé de très bons résultats lors des élections d’octobre à la Chambre basse, ce qui renforce les chances pour le nouveau Premier ministre japonais, Fumio Kishida, de rester à son poste plus longtemps que son prédécesseur.

- Le virus étant bien maîtrisé et la politique susceptible de rester accommodante pendant un moment encore, l’économie nipponne va traverser une année de croissance soutenue et d’inflation relativement contenue.

- En termes économiques, la position adoptée par le PLD depuis les élections semble globalement favorable à la croissance et aux marchés. Il est peu probable que les grands changements mis en œuvre durant l’Abenomie soient remis en cause par les politiques internes du parti.

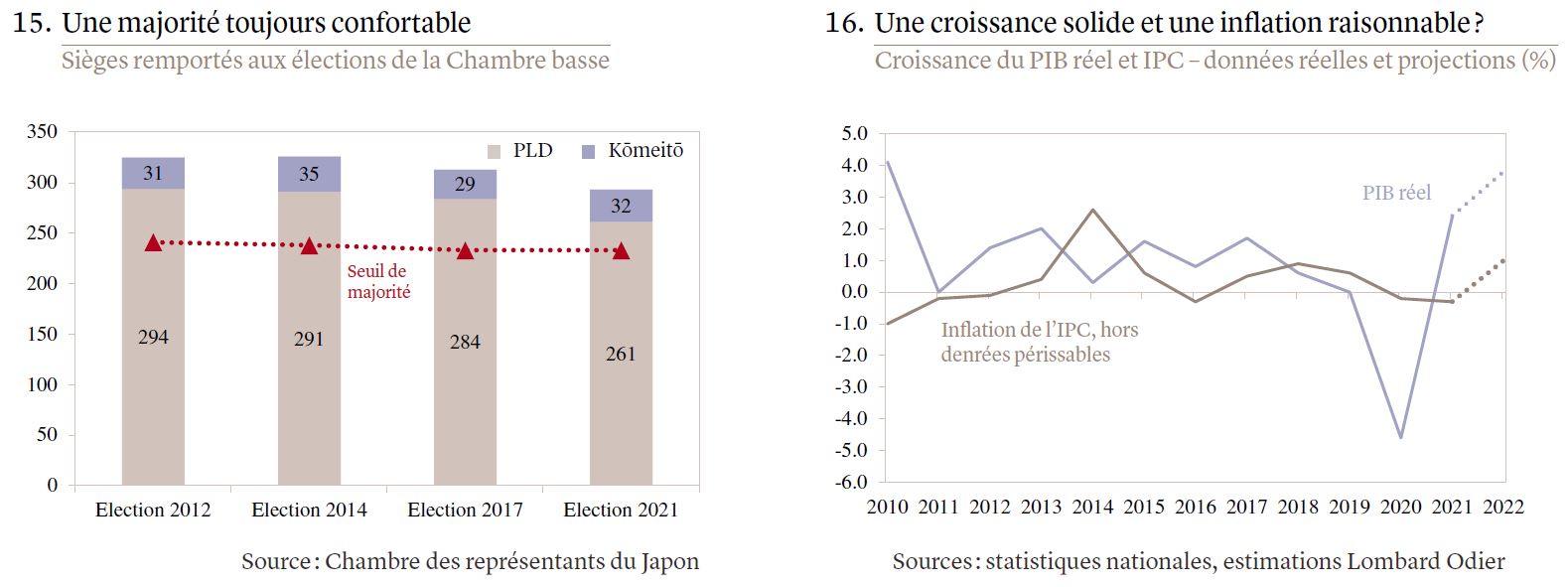

Fumio Kishida pourrait finalement jouir d’une certaine longévité politique. Face à des élections des plus difficiles, le nouveau Premier ministre japonais a limité les pertes de son parti à 23 sièges et conservé une majorité confortable à la Chambre basse, aux côtés de son partenaire au sein de la coalition, le Kōmeitō (voir graphique 15). Ces élections constituent un échec majeur pour l’opposition de centre-gauche, qui n’est pas parvenue à remporter plus de sièges. Les électeurs ont clairement placé leur confiance dans le PLD et l’opposition pourrait à nouveau se fragmenter. Ainsi, M. Kishida risque beaucoup moins de subir le sort de son prédécesseur (Yoshihide Suga), dont la présence n’avait été qu’éphémère.

Un gouvernement stable aura un impact légèrement positif sur les perspectives politiques du Japon. Il s’oriente rapidement vers une nouvelle rallonge budgétaire visant à stimuler la reprise du pays après la pandémie. Sachant que M. Kishida a déclaré donner la priorité à la croissance aux dépens de la réforme budgétaire, une hausse tangible des dépenses nous semble probable, de l’ordre de 2 à 3% du PIB. Selon nous, les détails seront finalisés et entreront en vigueur avant la fin 2021. Le «nouveau capitalisme» mis en œuvre pour résoudre les inégalités de revenu, que l’on craignait tant, a pris la forme principalement de régimes fiscaux favorables au marché et de hausses de salaire ciblées pour le personnel soignant. Cela confirme notre opinion: M. Kishida, qui a encore besoin du soutien de la faction de l’ancien Premier ministre Shinzo Abe pour assurer le leadership de son parti, est peu susceptible de renverser les grands changements fiscaux instaurés dans le cadre de l’Abenomie.

Cette perspective d’un PLD qui reste stable au-delà de 2022 renforce également les chances de voir arriver à la Banque du Japon un gouverneur favorable aux politiques accommodantes, pour remplacer Haruhiko Kuroda qui prendra sa retraite en avril 2023. La nécessité d’avoir une politique monétaire active et innovante pour faciliter la réforme économique du Japon fait désormais quasiment l’unanimité au sein du PLD et M. Kishida ne voudra probablement pas s’engager dans une direction différente. Nous pensons que l’inflation sera plus modérée au Japon que dans les autres pays du G7 au cours des années à venir. Partant, la politique de la Banque du Japon devrait rester relativement plus accommodante. De nouveaux assouplissements innovants semblent peu probables, mais le contrôle exercé par la banque centrale sur la courbe de rendement protégera les conditions financières nationales alors même que les politiques sont resserrées ailleurs.

Un taux de vaccination élevé, une excellente maîtrise du virus et une approche budgétaire accommodante posent des bases solides pour que la croissance commence enfin à s’accélérer à partir du 4e trimestre 2021. Nous tablons sur une croissance de 3,8% et sur une inflation sous-jacente des prix à la consommation de 1,0% pour 2022 (voir graphique 16), dépassant ainsi les attentes du consensus. Sur les marchés financiers, les tensions géopolitiques en Asie de l’Est et le résultat des élections de 2022 à la Chambre basse constituent les principaux risques à surveiller.

Homin Lee, Stratège macro – Asie

L’essentiel en bref:

- Pékin ne cesse de resserrer son cadre réglementaire en amont du 20e Congrès national du Parti communiste (automne 2022): la priorité à long terme des autorités semble dorénavant être la résilience plutôt que la croissance.

- Si elles poursuivront bien sûr leurs efforts pour la souveraineté des données, le désendettement du secteur immobilier et une application plus efficace des lois antitrust, nous pensons que les autorités adapteront leurs politiques de façon pragmatique afin de gérer les risques baissiers qui en découleront.

- Le redressement économique chinois, après un 3e trimestre exceptionnellement mauvais, rencontrera de nombreux obstacles à court terme. Pour autant, nous pensons que la dynamique s’accélérera avant le 20e Congrès du Parti communiste. Nous prévoyons une croissance de 5,0% en 2022 et un indice des prix à la consommation en hausse de 2,1%.

Le consensus des élites qui régnait depuis 1981 cède la place à un nouvel ordre sous la houlette du président Xi Jinping. Sur le plan politique, le Parti communiste chinois fait tout son possible pour que M. Jinping conserve la présidence au-delà de la limite de dix ans fixée par ses prédécesseurs. En termes économiques, Pékin a introduit une multitude de réglementations macroprudentielles et industrielles depuis la fin 2020, ce qui suggère que sa priorité est désormais la résilience économique et stratégique du pays, et non plus la maximisation de la croissance à court terme. Les principales obsessions des élites politiques sont aujourd’hui la qualité de vie, la redistribution des richesses, la lutte contre la pollution, la stabilité financière et l’autosuffisance technologique. Une réinitialisation significative de la stratégie de croissance de la Chine est une réelle possibilité.

Il sera toujours difficile d’équilibrer ces nouvelles priorités avec les besoins inhérents à la gestion du cycle conjoncturel. Le désendettement décisif du secteur immobilier voulu par Pékin créera des risques baissiers, vu l’importance économique du secteur. Bien que le brusque resserrement des lois antitrust et de la réglementation relative à la sécurité des données sur les plateformes technologiques ait pour l’instant peu affecté la croissance, il pourrait détériorer la confiance des entreprises de façon durable s’il était considéré comme un vecteur surtout idéologique. Toute répression des secteurs polluants pourrait compliquer l’approvisionnement du secteur industriel.

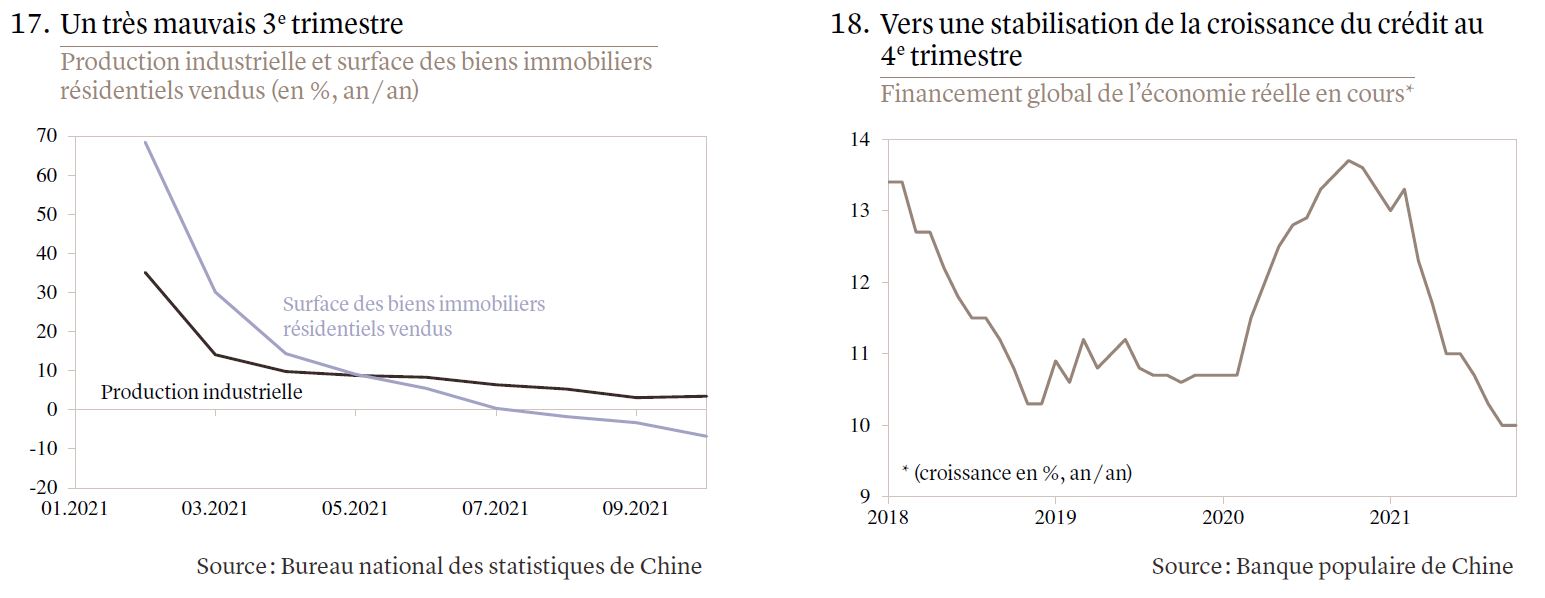

Nous nous attendons donc à ce que des ajustements pragmatiques soient apportés à la politique macroéconomique, afin d’assurer que l’économie ne diverge pas trop de l’objectif fixé, à savoir doubler le revenu par habitant d’ici 2035. Bien que la croissance se redresse après un 3e trimestre exceptionnellement mauvais (voir graphique 17), les remous immobiliers continuent de plomber la confiance des acheteurs et les investissements dans ce secteur. Nous pensons que, conscientes de ce danger, les autorités voudront assouplir légèrement la réglementation et renforcer les mesures de soutien monétaire et budgétaire. Ce pragmatisme intègre des considérations politiques: le 20e congrès quinquennal du Parti communiste se déroulera dans moins d’un an.

Dans ces conditions, nous tablons sur une plus grande visibilité quant à la stabilisation de la croissance en amont du congrès. Nous avons certes légèrement revu à la baisse nos prévisions pour 2022, les portant à 5,0% afin de refléter les incertitudes entourant le 4e trimestre 2021. Mais nous prévoyons une accélération de la croissance à compter du 3e trimestre 2021, qui devrait atteindre un rythme plus raisonnable jusqu’à la mi-2022 grâce à une meilleure visibilité sur les politiques et à la poursuite de la normalisation en matière de mobilité nationale. Bien que l’inflation des prix à la production soit assez importante, nous ne pensons pas que ceux à la consommation vont augmenter de pair. Cette combinaison relativement favorable de croissance et d’inflation devrait donner une grande marge de manœuvre aux dirigeants, qui pourraient envisager du soutien anticyclique par intermittence.

Stéphanie de Torquat, Stratège macro

L’essentiel en bref:

- Le 1er semestre sera probablement difficile, car les cycles de hausse des taux d’intérêt atteindront leur pic et les gouvernements retireront les mesures de soutien introduites durant la pandémie.

- Les perspectives pourraient s’améliorer au 2nd semestre avec l’assouplissement des restrictions et une potentielle pause dans la consolidation budgétaire.

- L’écart de croissance avec les marchés développés avait déjà commencé à diminuer avant la pandémie, mais cette tendance s’est accentuée avec la crise.

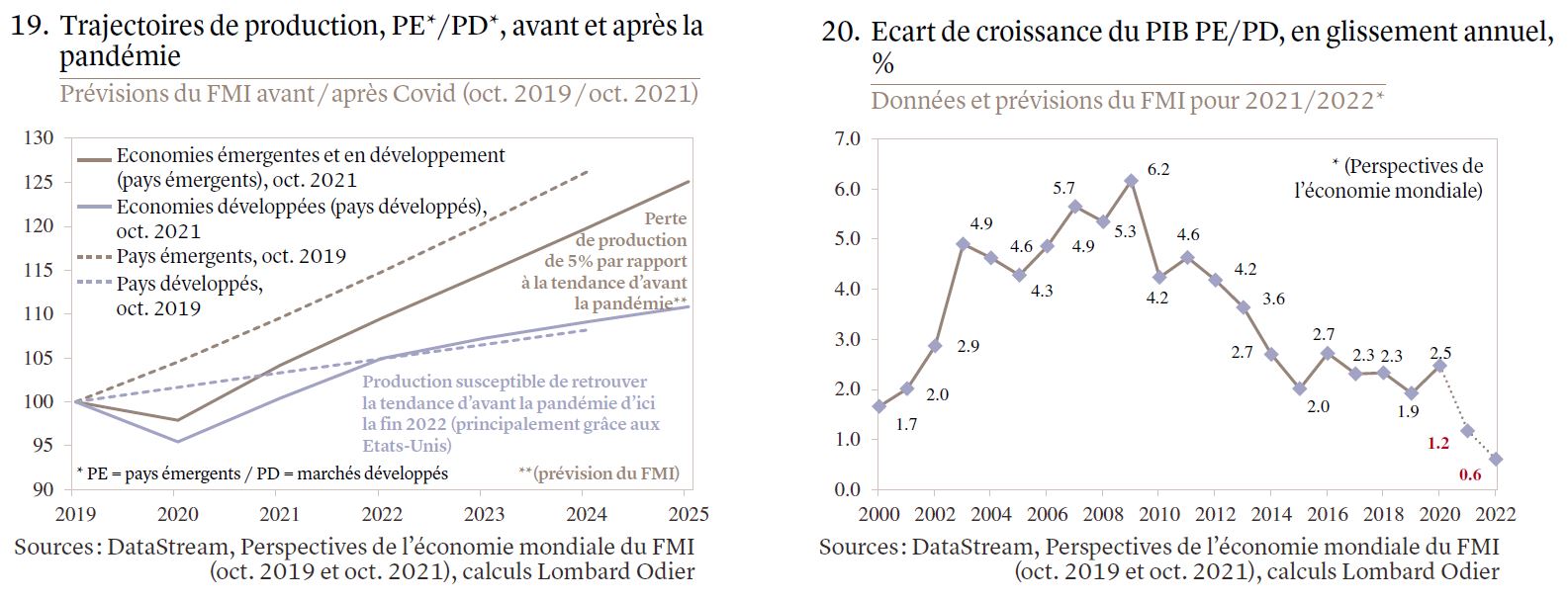

Les séquelles de la pandémie de Covid-19 seront très certainement plus durables dans les pays émergents que dans les pays développés. En effet, la vaccination est plus lente dans les premiers, qui par ailleurs n’ont pas été en mesure de déployer les mêmes mesures de soutien conjoncturel. Dans ces conditions, l’activité économique ne s’est pas totalement redressée en 2021 et la production pourrait rester inférieure à sa tendance d’avant la crise jusqu’en 2023 (graphique 19).

Certes, dans la mesure où 80% de la population devraient être vaccinés d’ici mars 2022 dans des pays comme le Brésil, le Mexique, la Colombie, l’Argentine, le Chili, l’Indonésie, la Thaïlande et la Turquie, le nombre d’infections est susceptible de diminuer. La suppression des restrictions toujours en place pourrait alors doper l’activité économique.

Mais avec le retrait simultané des mesures de soutien financier, le 1er semestre 2022 risque d’être difficile. Les perspectives pourraient ensuite s’améliorer en deuxième partie d’année.

Les dépenses sont peu susceptibles d’augmenter et nous tablons sur une certaine contraction des politiques budgétaires, malgré des points de départ très différents. Les pays où la croissance potentielle est faible et l’endettement élevé, comme l’Argentine, le Brésil et l’Afrique du Sud, pourraient connaître de plus grandes difficultés en termes de viabilité de la dette que les pays où la dette publique est peu importante (comme la Russie, le Chili et le Pérou) et que ceux où le potentiel sous-jacent de croissance future est plus élevé (comme l’Inde).

Mais, au début 2022, le plus gros frein à la croissance viendra probablement des politiques monétaires.

Les principales banques centrales ont déjà commencé à relever leurs taux directeurs, et ce de façon décisive, afin de ralentir l’inflation et d’ancrer les anticipations. Les prix de l’énergie se maintiendront probablement à des niveaux élevés tout au long de l’hiver, nous pensons que la plupart des cycles de hausse culmineront vers la mi-2022. Cela dit, les situations et les risques spécifiques sont nombreux.

Le Brésil est sans doute le cas de figure le plus inquiétant: les taux sont susceptibles d’atteindre un pic de 11% en 2022, car le pays a du mal à ancrer les anticipations d’inflation en raison des incertitudes en matière de discipline budgétaire en cette année d’élection. En Russie, le cycle de la politique monétaire pourrait bientôt atteindre son pic, et une fenêtre de baisse des taux s’ouvrir vers la fin 2022. Les pays asiatiques, en revanche, devraient pouvoir maintenir une politique monétaire accommodante car l’inflation y est modérée.

L’écart de croissance significatif qui existe entre les pays émergents et les pays développés avait déjà commencé à diminuer avant la pandémie (en raison d’une certaine stagnation de la mondialisation, du vieillissement de la population et d’un moindre potentiel de rattrapage), mais cette tendance s’est accentuée avec la crise (graphique 20). A horizon 2023, cet écart de croissance pourrait de nouveau se creuser, à partir de niveaux faibles. Toutefois, compte tenu des dommages causés dans l’éducation, de l’amplification des inégalités et des pertes structurelles nées de la pandémie, il pourrait ne pas retrouver les niveaux enregistrés durant la première décennie du siècle.

Christian Abuide, Responsable de l’allocation d’actifs, et Sophie Chardon, Stratège cross-asset

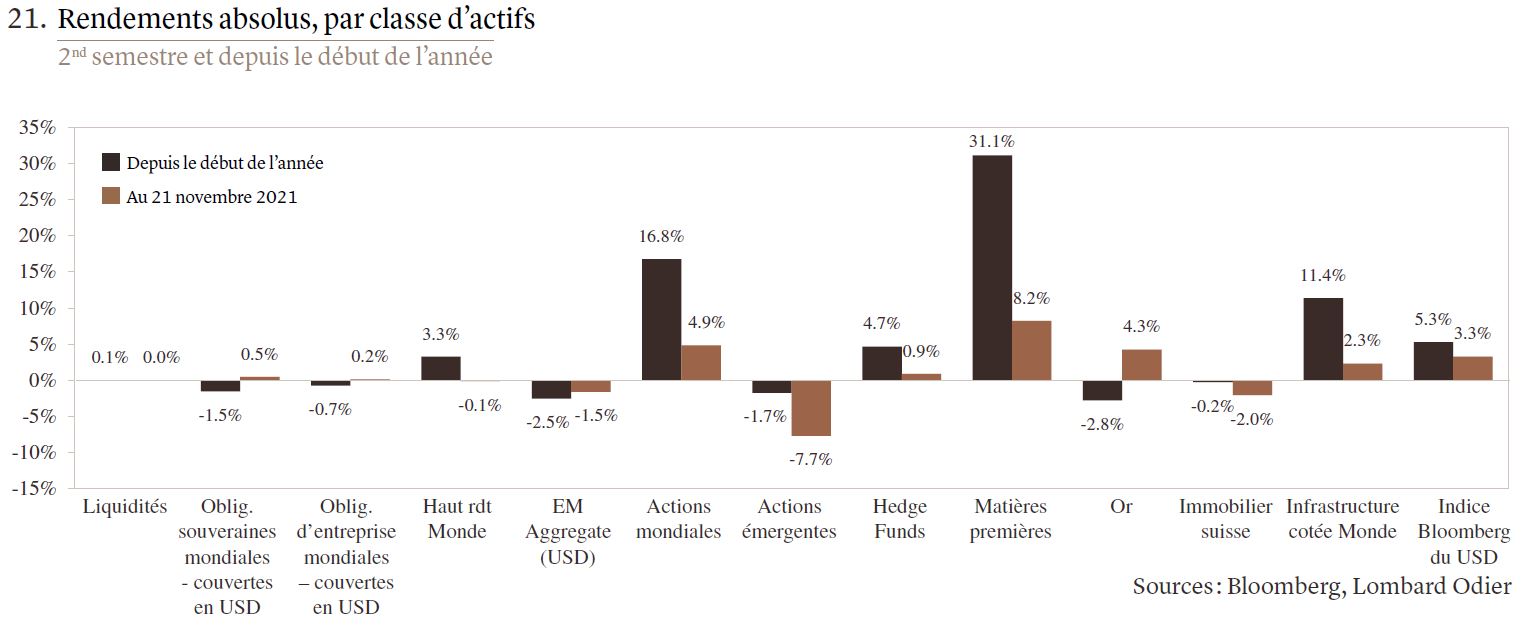

L’année 2021 s’est caractérisée par de solides performances des différents actifs, qui continuent de se redresser par rapport aux creux de 2020 (voir graphique 21, page 20). Les bénéfices des entreprises ont de nouveau affiché une progression marquée, tandis que les banques centrales ont maintenu leurs taux directeurs à de bas niveaux et poursuivi leurs achats d’actifs. Toutefois, le fort rebond conjoncturel a porté l’inflation à des pics pluriannuels, ravivant, maintenant que la croissance ralentit, les craintes de stagflation. Nous jugeons ces inquiétudes exagérées. Bien que les entreprises doivent jongler entre demande soutenue et goulets d’étranglement au niveau de l’offre, elles ont néanmoins dégagé des bénéfices exceptionnels et leurs marges sont saines.

Une analyse plus fine par classe d’actifs montre que les titres obligataires ont subi des pressions en 2021, sur fond de remontée des taux d’intérêt dans les pays développés comme émergents, alors que les actions enregistrent une troisième année consécutive de forte performance. Le crédit a largement bénéficié de conditions macroéconomiques favorables, ainsi que d’une demande soutenue de la part des investisseurs, ce qui a compensé l’impact de la hausse des taux. Les matières premières, profitant d’une dynamique positive en termes d’offre comme de demande, ont évolué dans des conditions idéales.

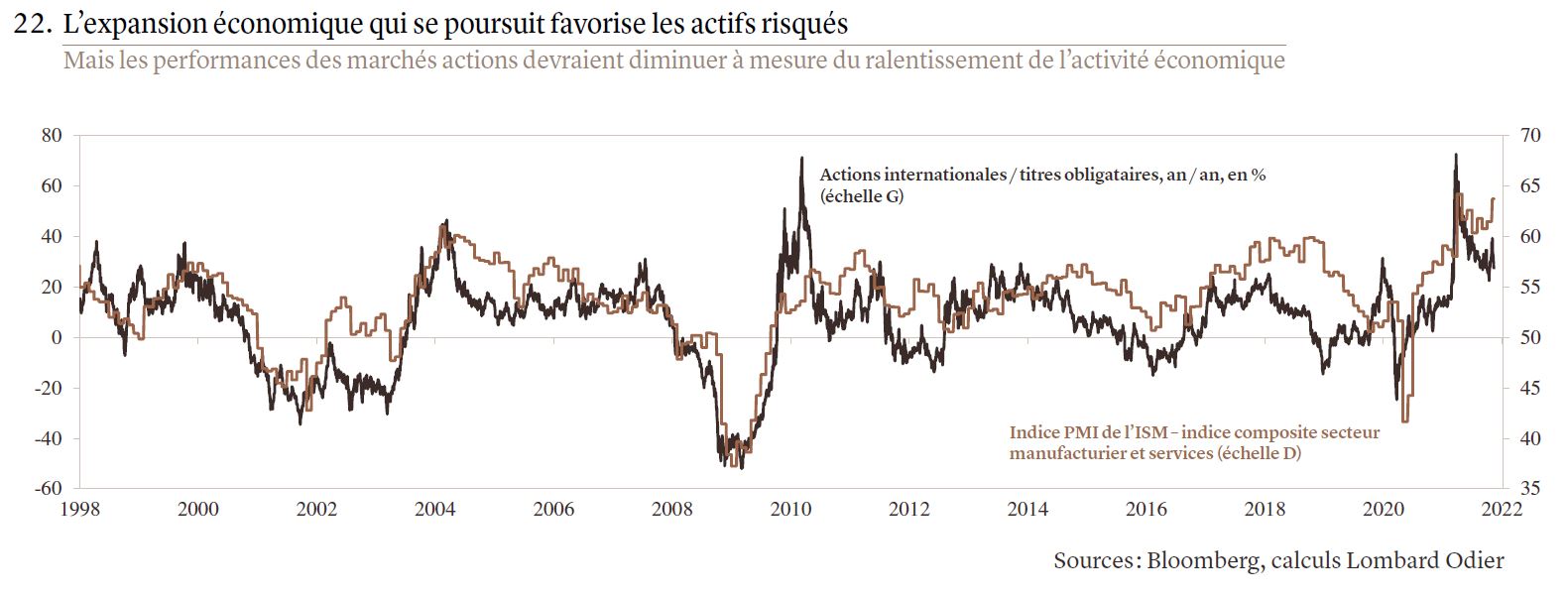

L’impact économique du variant Delta allant diminuant, et alors que les entreprises reconstituent leurs stocks, que la demande en services reste solide et que les conditions monétaires et budgétaires sont favorables, la croissance économique est susceptible de s’accélérer à l’entame de 2022. Nous maintenons des perspectives positives et pensons que la reprise se poursuivra à un rythme plus normal, à mesure que l’activité économique se rapprochera de son niveau tendanciel, qui correspond à une dynamique de milieu de cycle.

Dans ce contexte, nous maintenons un positionnement modérément favorable au risque. Nous recommandons toujours des portefeuilles entièrement investis, préférant les actions et placements alternatifs aux liquidités et obligations. Nous restons prudents envers les emprunts d’Etat et faisons preuve de sélectivité dans le crédit. Au sein des différentes classes d’actifs, nous ajustons notre exposition en faveur des segments les plus exposés à la reprise cyclique qui se poursuit, ou qui sont mieux protégés contre les pressions inflationnistes.

Pour ce qui est des actions, les indices ont atteint de nouveaux pics en 2021, faisant fi des inquiétudes telles que l’inflation élevée, le retrait progressif des achats d’actifs des banques centrales et le désendettement que subit le secteur immobilier chinois. Nous pensons que cela reflète la solidité sous-jacente de la reprise et tablons sur de nouvelles performances solides des actions en 2022. Trois raisons à cela: les bénéfices, les valorisations relatives (par rapport aux obligations) et les flux d’investissement. La rapide croissance des bénéfices a quelque peu détendu les valorisations (voir graphique 22, page 20), une tendance que nous voyons se poursuivre à mesure de la maturation du cycle. Les résultats publiés par les entreprises pour le 3e trimestre ont apporté des surprises positives et sont propices à une révision à la hausse des estimations établies pour 2022. L’inflation et la hausse des taux pourraient nuire aux perspectives, mais les actions nous semblent mieux placées que les obligations pour digérer tout impact potentiel de ces deux facteurs.

Les titres de valeur, les titres cycliques et les petites capitalisations ont récemment connu des difficultés mais leurs valorisations restent attrayantes et nous pensons qu’ils pourraient de nouveau surperformer, dans un contexte de croissance toujours solide. Nous maintenons les expositions de nos portefeuilles dans ces segments, ainsi que dans celui des actions britanniques. Pour finir, plusieurs indicateurs suggèrent que la confiance du marché est plus équilibrée qu’en début d’année et la demande en actions (flux des investisseurs de détail et rachats d’actions des entreprises) a été exceptionnelle. Cette dernière sera certes difficile à reproduire, mais les volumes significatifs d’actifs dans le marché monétaire suggèrent que cette tendance favorable pourrait se poursuivre.

Cela dit, nous tablons sur une future diminution des attentes de rendement. La croissance est élevée mais ralentit et les politiques budgétaires et monétaires sont progressivement resserrées, de sorte que la volatilité est susceptible d’augmenter en 2022, tant en termes de fréquence que d’ampleur des potentielles corrections du marché, et ce dans le secteur obligataires comme celui des actions. Toutefois, compte tenu de la solidité sous-jacente de la reprise de l’économie et des bénéfices, ainsi que de la faible probabilité de récession, tout recul significatif des actions pourrait constituer une opportunité d’achat.

Nous restons prudents envers les titres obligataires, notamment envers les emprunts d’Etat et les obligations investment grade, car la tendance à la normalisation des politiques monétaires s’accélère. Plusieurs banques centrales ont déjà entamé ce processus, même si des hausses de taux sont loin d’être imminentes dans la plupart des pays développés. Les pays émergents sont dans une situation différente: plusieurs d’entre eux relèvent rapidement leurs taux afin de contenir les pressions inflationnistes et préserver leur crédibilité.

Les rendements des obligations devraient de nouveau augmenter en 2022, d’autant plus que la Fed retirera progressivement ses mesures accommodantes. Toutefois, le niveau global des rendements des marchés développés reste peu attrayant et fera l’objet d’une nouvelle normalisation. Nous pensons que ce processus sera graduel et se fera par à-coups, car le bas niveau des taux d’intérêt continue d’ancrer les marchés obligataires.

Dans ce contexte, nous préférons largement les obligations gouvernementales chinoises. Les autorités chinoises semblent bien décidées à limiter l’endettement excessif et à produire une croissance de qualité, et l’économie ralentit. Les risques de défaut persistant dans le secteur immobilier, nous pensons qu’elles vont assouplir leurs politiques afin de stimuler la croissance. Le positionnement de nos portefeuilles reflète ces points de vue, avec une allocation surpondérée à la Chine et une duration inférieure à celle de l’indice de référence pour nos positions en obligations des pays développés. A terme, il est possible que nous devenions moins prudents envers ces dernières, une fois que les niveaux seront plus attrayants et que les portefeuilles seront en mesure de bénéficier d’une exposition renforcée.

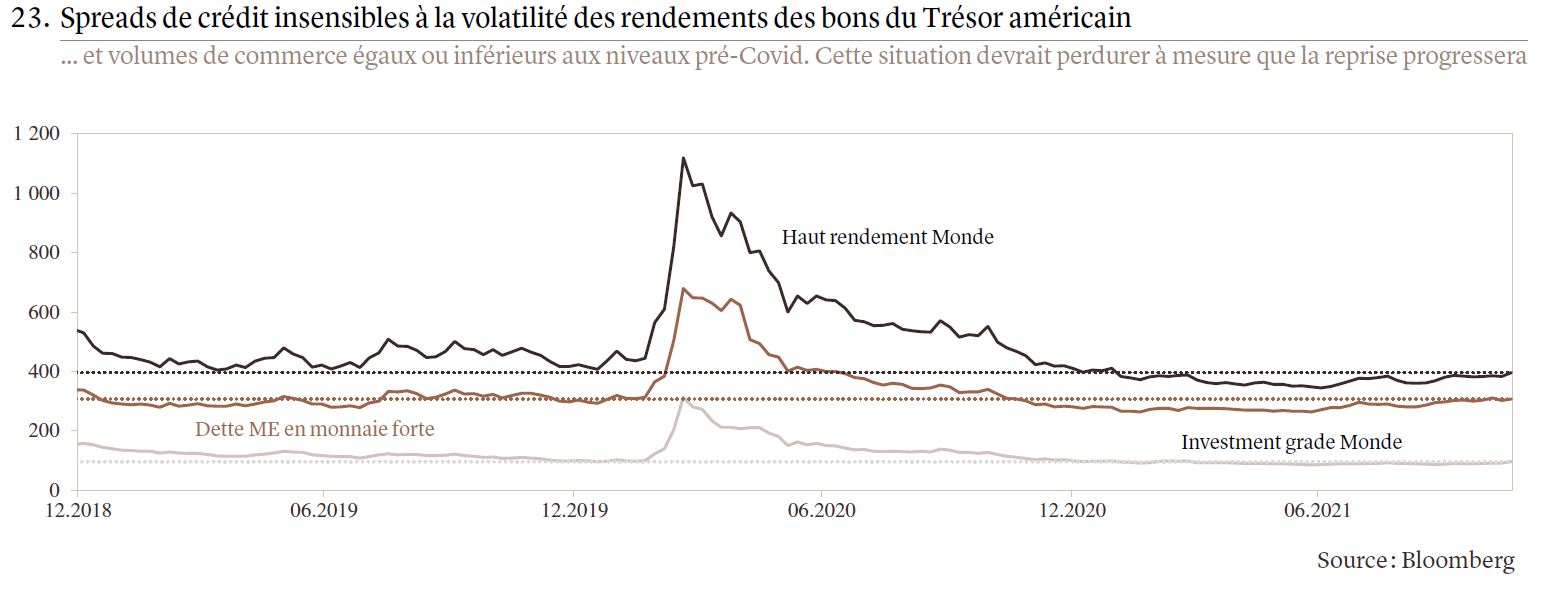

Dans le secteur du crédit, les valorisations nous semblent tendues et la plupart des spreads sont inférieurs aux moyennes de long terme. En raison de la croissance économique soutenue, de la reprise des bénéfices, du caractère accommodant des conditions financières et du soutien apporté par les achats des banques centrales, les spreads ont diminué plus rapidement après la crise du Covid que lors des récessions précédentes (voir graphique 23, page 20). Mais des facteurs favorables demeurent également: les défauts devraient se maintenir à de très bas niveaux jusqu’en 2022 et la demande des investisseurs reste importante. Nous faisons preuve de discernement pour saisir les opportunités, au niveau de la classe d’actifs mais aussi des obligations individuelles, à mesure que le cycle progresse. Nous préférons les titres à haut rendement aux obligations investment grade, car ils bénéficient d’une amélioration de la qualité de crédit. Nous avons aussi identifié quelques opportunités sur les marchés émergents. Dans ces marchés, nous préférons les obligations en monnaie forte à celles en monnaie locale, qui pourraient souffrir de toute appréciation du dollar américain et du cycle de hausse des taux d’intérêt qui bat son plein dans les pays émergents.

Cette divergence en matière de politiques monétaires internationales devrait aussi amener de plus gros écarts de performance parmi les devises. Globalement, nous nous attendons à une appréciation du dollar américain par rapport à l’euro et au yen en 2022. Bien que la reprise mondiale soit susceptible de freiner le billet vert, toute hausse des rendements américains pourrait avoir un effet compensatoire, surtout face à l’euro ou au yen. Selon nous, le dollar prendra du retard par rapport aux monnaies des pays dans lesquels la balance courante affiche un excédent important, qui dépendent fortement des matières premières et dont les banques centrales ont commencé à relever les taux d’intérêt. Citons notamment le renminbi chinois, la couronne norvégienne, le dollar australien et le peso mexicain.

Nous continuons de sous-pondérer les portefeuilles multi-actifs et tablons sur une nouvelle correction à mesure de la normalisation des taux d’intérêt depuis des creux record. Les craintes de stagflation soutiennent l’or à court terme, mais les taux réels pourraient fortement augmenter durant les mois à venir. Pour cette raison, nous conseillons aux investisseurs de tirer parti de toute flambée à court terme du prix de cet actif pour réduire leurs expositions et de ne conserver que des positions minimales au sein de leurs portefeuilles.

La divergence des politiques monétaires plaide également en faveur des stratégies macro dans le segment des hedge funds. Ces types de hedge funds devraient profiter de la remontée des taux d’intérêt, de la volatilité accrue des marchés et d’une plus grande différenciation parmi les rendements des actifs. La corrélation entre les hedge funds macro et les autres classes d’actifs, historiquement faible, pourrait avantager les portefeuilles à mesure que le cycle progressera. De même, nous voyons toujours des opportunités attrayantes parmi les entreprises cotées et non cotées qui œuvrent à la transformation de l’économie mondiale. Ce type d’exposition diversifiée peut également renforcer la résilience des portefeuilles.

Parmi les autres placements alternatifs, les actifs liés aux infrastructures enregistrent des entrées de capitaux significatives et devraient profiter des plans de dépenses budgétaires des pays développés, destinés à financer des méthodes de production et de transport plus soutenables. Enfin, l’immobilier mérite selon nous toujours une place au sein des portefeuilles, car il confère des avantages de diversification, à la fois dans les conditions actuelles et si les pressions inflationnistes s’avéraient plus persistantes. La demande est soutenue et tant la confiance que les fondamentaux peuvent s’améliorer, malgré des incertitudes quant à l’évolution des tendances liées au travail et à la consommation, qui continueront de façonner le secteur pendant plusieurs années.

Globalement, nous recommandons toujours de maintenir des portefeuilles entièrement investis, avec un biais vers les valeurs cycliques, la conjoncture restant porteuse. Des risques surviennent néanmoins à mesure de la maturation du cycle et les rendements – bien que restant positifs – vont très certainement diminuer par rapport aux niveaux enregistrés durant les premières phases de la reprise.

Christian Abuide, Responsable de l’allocation d’actifs

L’essentiel en bref:

- Nous tablons sur une nouvelle hausse des rendements américains et allemands à dix ans en 2022, à mesure de la reprise économique et du retrait progressif des programmes d’achat d’actifs des banques centrales.

- Le crédit profite de fondamentaux solides, mais les valorisations sont élevées et le potentiel de rendement est limité.

- Les emprunts d’Etat et les obligations investment grade des pays développés semblent peu attrayants et nous voyons de meilleures opportunités dans la dette libellée en RMB, les titres à haut rendement et la dette émergente libellée en monnaie forte.

Après une forte remontée au 1er trimestre 2021, puis une période de consolidation, les rendements des emprunts d’Etat ont entamé le 4e trimestre sur de nouvelles hausses, car les pressions inflationnistes persistent et les banques centrales adaptent leurs communications et leurs mesures accommodantes en conséquence. Nous voyons les rendements obligataires progresser encore en 2022, mais le mouvement devrait être relativement limité en comparaison historique, vu les points d’ancrage que représentent les forces structurelles et les politiques des banques centrales.

Notre scénario de base suppose une première hausse de taux américains au début 2023. Dans ce contexte, nous tablons sur une hausse progressive des rendements des obligations souveraines et restons sous-pondérés sur l’ensemble des marchés développés. Une exception intéressante: les obligations gouvernementales chinoises. En plus de l’avantage qu’elles présentent par rapport aux obligations des marchés développés en termes de rendement, leurs flux d’investissement sont favorables car elles sont de plus en plus prisées au niveau international. De plus, les rendements pourraient encore baisser en cas de ralentissement plus marqué de l’activité économique chinoise, et ces obligations jouent donc un précieux rôle de diversification des portefeuilles.

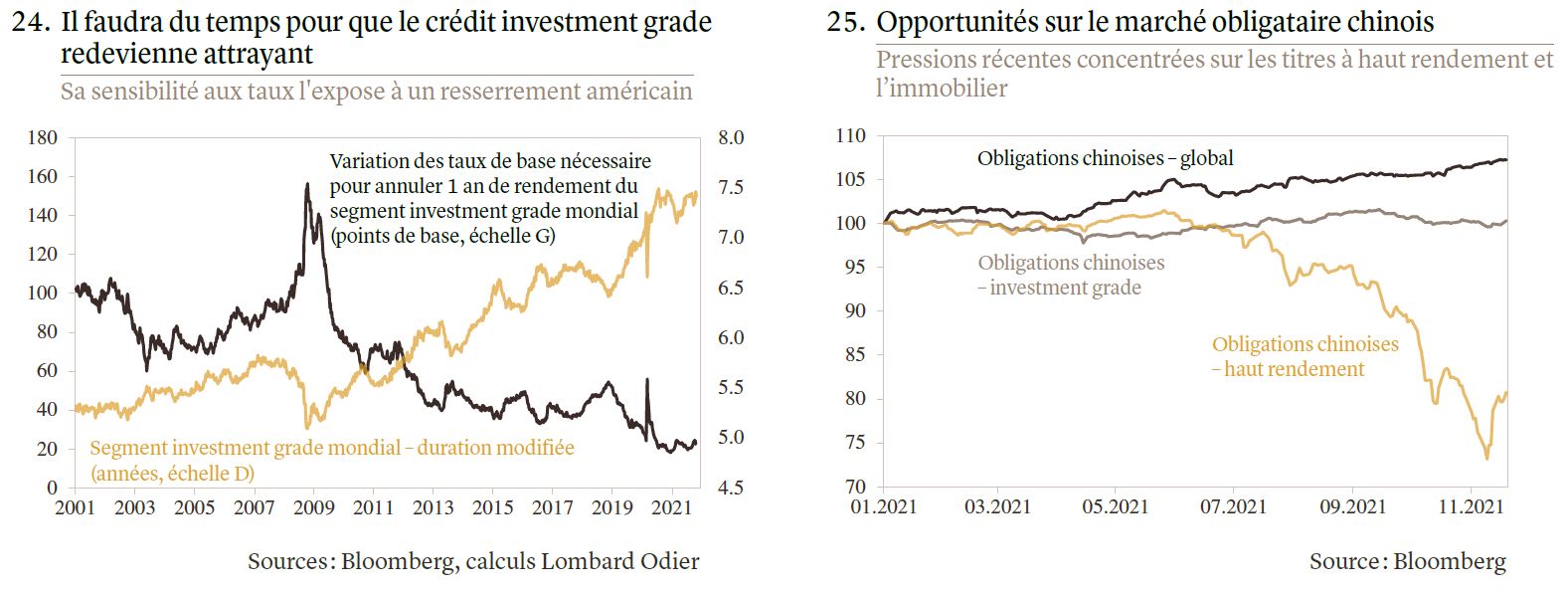

Les marchés du crédit ont été bien soutenus en 2021 et très peu volatils, malgré des inquiétudes macroéconomiques. Cela nous semble logique, car les taux de défaut sont très faibles, l’amélioration de la conjoncture et des bénéfices est selon nous susceptible de se poursuivre et la demande est solide, avec une liquidité abondante qui facilite la gestion de la dette des entreprises. Toutefois, comme nous l’avons déjà dit, le bas niveau initial des spreads limite le potentiel de progression dans un contexte de remontée des taux d’intérêt. C’est particulièrement le cas pour les obligations investment grade des marchés développés, que nous comptons continuer de sous-pondérer (voir graphique 24).

Nous avons également redoublé de prudence envers la dette émergente libellée en monnaie locale. Les banques centrales s’empressent de relever les taux pour maîtriser les pressions inflationnistes, alors que la pandémie sévit encore et que le dollar américain s’apprécie. Bien que les rendements augmentent, nous demeurons prudents dans l’attente d’opportunités spécifiques à certains pays après le 1er trimestre 2022.

Les valorisations du crédit des marchés émergents semblent toutefois assez attrayantes, les spreads étant toujours relativement élevés en termes historiques. Nous maintenons notre surpondération et privilégions les obligations d’entreprises. Nous regardons vers l’Asie pour identifier les opportunités nées des ventes massives enregistrées dans le secteur immobilier chinois (voir graphique 25). De notre point de vue, le crédit et les titres à haut rendement des marchés émergents sont les canaux les plus intéressants pour dégager des rendements positifs dans le secteur obligataire. Le fait que les spreads sur le haut rendement soient inférieurs aux moyennes historiques découle en partie de l’amélioration de la qualité de crédit au sein de l’indice. Ces conditions, combinées au faible volume de défauts, nous donnent confiance envers les obligations de ce segment.

Mathieu Bellamy, Responsable de la stratégie actions

L’essentiel en bref:

- Une croissance solide et une politique monétaire toujours accommodante laissent présager de nouveaux gains pour les actions.

- Les révisions de bénéfices devraient alimenter la performance relative.

- D’un point de vue régional, l’Europe pourrait rattraper le terrain perdu et surperformer. En termes de styles, nous maintenons notre préférence à la fois pour les petites capitalisations et les actions de valeur.

Les indices ont atteint de nouveaux records, mais cela masque des tendances de négoce boursier qui correspondent désormais à une phase de milieu de cycle, l’exubérance du début 2021 étant bel et bien derrière. Le ralentissement de la croissance mondiale, associé aux pressions inflationnistes, a engendré des craintes de stagflation et poussé les investisseurs à globalement redoubler de prudence au 3e trimestre. Nous jugeons d’ailleurs cette prudence excessive.

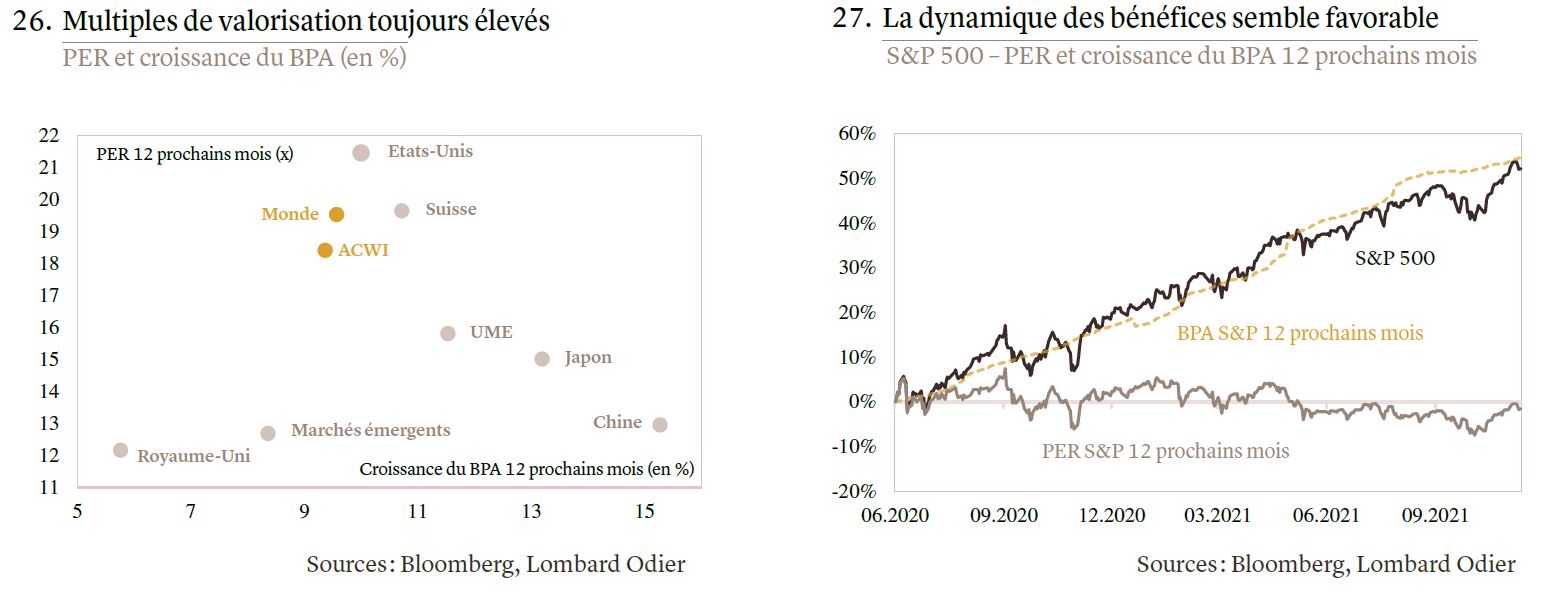

La reprise économique reste très solide et justifie probablement une remontée modérée des rendements obligataires de long terme. Cela dit, les bénéfices des entreprises devraient suffire à récompenser les investisseurs en actions avec une prime de risque légèrement supérieure à la moyenne à vingt ans. Les multiples restent globalement élevés sur l’ensemble des marchés (voir graphique 26), mais des valorisations absolues tendues présagent rarement des performances à court terme, contrairement à la dynamique des bénéfices. Le scénario que nous prévoyons pour 2022 est de bon augure à cet égard (voir graphique 27). Il est étayé par la publication de résultats solides sur les dernières saisons (jusqu’au 3e trimestre), ce qui selon nous permettra aux indices de progresser et aux multiples de valorisation de se détendre.

Bien que nous ayons revu à la hausse certains de nos objectifs à douze mois (4’800 points pour le S&P 500 et 520 points pour le STOXX 600), les performances des marchés actions diminueront immanquablement lorsque la dynamique de croissance commencera à ralentir. Sur un horizon de douze mois, nous pensons que le profil de risque/rendement est plus équilibré et tendons à envisager toute correction comme une opportunité d’achat. Les replis devraient être limités, tant en durée qu’en ampleur, et servir d’impulsion pour une prochaine phase haussière des cours.

Compte tenu de la remontée des rendements et d’un certain rattrapage des valeurs cycliques, nous sommes prudemment constructifs. La volatilité est susceptible de perdurer et nous recommandons de renforcer les positions en période de faiblesse, notamment sur les régions et les secteurs qui accusent du retard. Pour qu’ils surperforment, cependant, il faudra probablement que le sentiment des investisseurs soit favorable, que les rendements augmentent et que le dollar américain recule.

Dans les portefeuilles multi-actifs, nous avons adopté de manière opportune un positionnement neutre sur les actions chinoises, la répression contre les sociétés technologiques et les fournisseurs de services d’enseignement en ligne mise en œuvre cet été ayant déclenché des ventes massives. En septembre, nous avons profité de l’annonce de la démission du Premier ministre Yoshihide Suga pour liquider notre position sous-pondérée sur les actions japonaises, qui accusaient une sous-performance à deux chiffres depuis le début de l’année. La reprise macroéconomique soutient les valeurs cycliques, mais ce positionnement est désormais assez mature. C’est moins le cas dans le segment des titres de valeur, où les bénéfices comme les valorisations ont encore du chemin à faire. Vers la mi-2022, avec des mesures de soutien qui deviendront plus neutres, il est raisonnable de supposer que les actions de croissance et de qualité pourraient retrouver la faveur des investisseurs.

Kiran Kowshik, Responsable de la stratégie FX globale

L’essentiel en bref:

- Le dollar américain pourrait selon nous s’apprécier par rapport à l’euro et au yen.

- L’euro devrait rester dans une fourchette basse comprise entre 1,05 et 1,08 face au franc suisse. Des risques baissiers pourraient se matérialiser au cours des mois à venir si la Banque nationale suisse maintient son approche non interventionniste sur les marchés des changes.

- Nous prévoyons un affaiblissement des devises émergentes par rapport au renminbi chinois, relativement stable. Le renminbi devrait surperformer l’euro l’année prochaine.

Au cours des trimestres à venir, la paire EUR/USD pourrait descendre jusqu’à 1,12. La paire USD/JPY devrait quant à elle augmenter jusque 117 au 1er semestre 2022, avant de retomber à 112 en fin d’année. Parmi les principaux moteurs de l’appréciation que le dollar est susceptible d’enregistrer face à l’euro et au yen en 2022 figurent un durcissement de la politique de la Fed (alors que la BCE et la Banque du Japon restent relativement accommodantes), une certaine détérioration de la liquidité mondiale et un ralentissement de la croissance mondiale vers son niveau tendanciel. Si les prix de l’énergie continuent d’augmenter jusqu’au 2e trimestre, les monnaies des importateurs d’énergie, comme l’euro et le yen, seront davantage pénalisées. Cinq points à retenir selon nous:

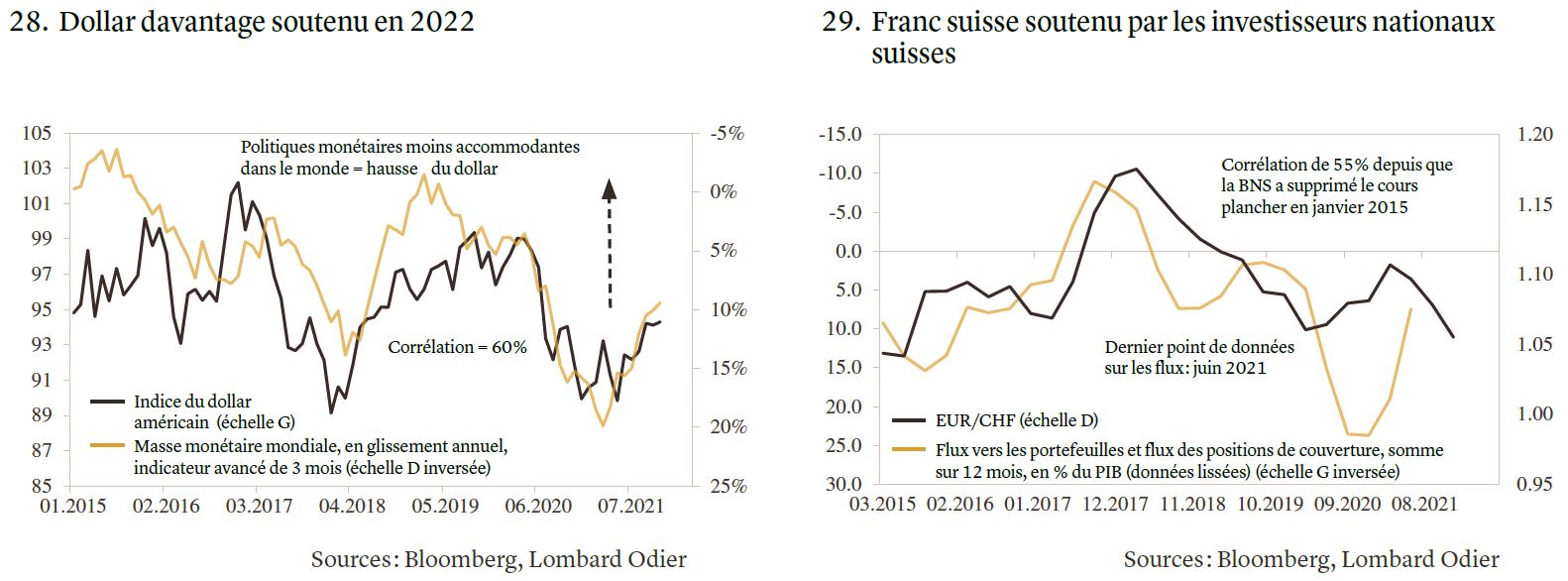

Premièrement, l’un des principaux moteurs de la récente fermeté du dollar est le ralentissement de la croissance mondiale. Bien qu’il s’agisse en partie d’une normalisation, après une phase de hausse très rapide, les pénuries d’offre semblent également jouer un rôle. Les banques centrales sont de moins en moins accommodantes et les politiques budgétaires devraient devenir légèrement restrictives, favorisant la hausse du dollar américain en 2022 (voir graphique 28).

Deuxièmement, les sorties de fonds enregistrées par les portefeuilles ont affaibli la balance des paiements de la zone euro ces derniers trimestres. Au cours des mois à venir, la hausse des prix de l’énergie devrait réduire l’excédent commercial. De pair avec la politique relativement accommodante de la BCE, nous sommes d’avis que l’euro restera léthargique.

Troisièmement, nous pensons que la paire EUR/CHF restera dans une fourchette basse comprise entre 1,05 et 1,08, avec des risques à la baisse pour le 1er semestre (voir graphique 29). Le franc suisse est très demandé et la Banque nationale suisse a récemment décidé d’être moins interventionniste. Si elle poursuit sur cette voie, et vu la politique relativement accommodante de la BCE, cela est favorable au franc suisse.

Quatrièmement, bien que nous nous attendions à une paire USD/RMB relativement stable, nous pensons que le renminbi, d’une part, surperformera l’euro et la plupart des devises émergentes tout au long de 2022 et, d’autre part, se comportera bien face à la livre sterling et, dans une moindre mesure, au franc suisse. Le renminbi sera robuste au 1er semestre grâce au soutien apporté par une solide balance des paiements, alimentée par l’interdiction des sorties de territoire à des fins touristiques. Notre hypothèse est que cette tendance restera en place jusqu’à la mi-2022, puis s’affaiblira quelque peu une fois que les touristes seront autorisés à sortir du pays.

Cinquièmement, les risques inhérents à nos perspectives moins favorables pour la paire EUR/USD incluent un durcissement de la politique de la BCE, une amélioration significative des tendances de la balance des paiements de la zone euro (dont une baisse de l’énergie), un retour à la croissance de la liquidité mondiale (si les banques centrales deviennent plus accommodantes) ou une accélération de la croissance mondiale et du commerce international. Si la Fed décide de contrer les attentes du marché en matière de taux, alors même que les pressions inflationnistes s’intensifient, cela pourrait peser fortement sur les rendements réels américains, ce qui soutiendrait encore davantage la paire EUR/USD.