Une nouvelle étude d’UBS, en collaboration avec des experts en caisses de pension de la société c-alm, apporte des clarifications sur le 2e pilier et sur les réformes nécessaires.

La Suisse dispose du système de prévoyance des trois piliers conçu pour assurer la sécurité financière des personnes âgées. Le 2e pilier représente la part du lion de ces trois composantes. Cependant, peu de personnes s’intéressent à la situation de leur prévoyance professionnelle. L’ignorance se reflète également dans les discussions sur la réforme de la Loi sur la prévoyance professionnelle (LPP). Une nouvelle étude d’UBS, en collaboration avec des experts en caisses de pension de la société c-alm, apporte des clarifications sur le 2e pilier et sur les réformes nécessaires.

Le 2e pilier (prévoyance professionnelle, PP) est l’épargne obligatoire qui vise à mettre de côté pour la retraite une partie des revenus professionnels. Avec le 1er pilier (AVS), il a pour but de remplacer en moyenne 60% du dernier salaire afin d’atteindre l’objectif constitutionnel d’un niveau de vie adéquat à la retraite.

Selon l’idée de base du système, les prestations AVS sont financées par répartition et celles de la PP par capitalisation. La PP fonctionne bien si elle est exempte de redistributions étrangères au système. C’est-à-dire, si la rente personnelle est financée par les cotisations individuelles et par les revenus de ces dernières, le taux de conversion est calculé sur la base d’une espérance de vie et d’une garantie d’intérêts réalistes.

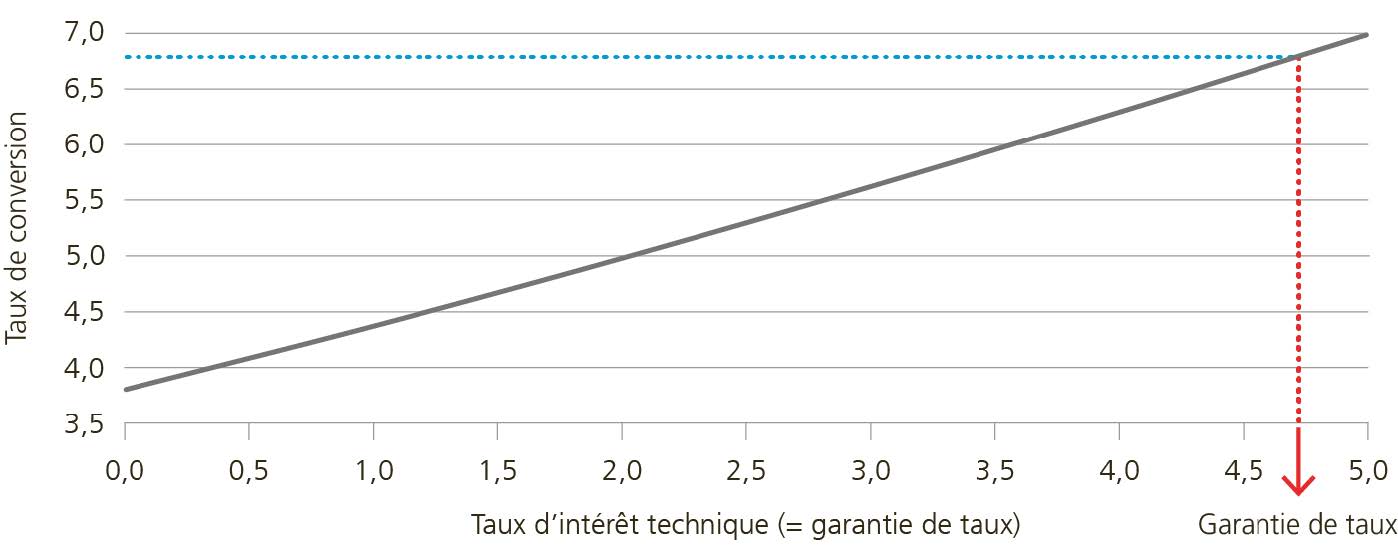

Le taux de conversion obligatoire pour la LPP est prescrit dans la loi – actuellement, c’est 6,8%. «En raison de l’espérance de vie sous-jacente, cela nécessite une garantie de rendement de 4,8% (Fig.1). C’est beaucoup plus élevé que ce qui peut être atteint de manière réaliste avec un risque approprié», explique Dr. Reto Leibundgut, associé de la société c-alm. Ainsi, dans le 2e pilier, une redistribution contraire au système s’opère en détournant le rendement du capital des actifs d’aujourd’hui pour le paiement des rentes.

Une réforme est nécessaire afin d’aligner la loi sur la réalité. «L’objectif fondamental devrait être de reconstituer la couverture du capital – soit l’épargne individuelle pour la vieillesse combinée au soutien de l’employeur, avec des possibilités de rendements maximisés grâce à une prise de risque commune», explique Dr. Veronica Weisser, experte en prévoyance chez UBS. L’instrument de réglage la plus important est le taux de conversion dans la PP obligatoire. L’abaissement de ce pourcentage à 6% semble maintenant rencontrer une large approbation. Afin de préserver l’objectif constitutionnel et de mieux assurer les personnes à faible revenu, une modification du régime d’épargne est également nécessaire.

A conditions inchangées, un taux de conversion inférieur conduit à une rente inférieure . Toutefois, si davantage de capital est épargné – grâce à une période de cotisation plus longue ou à des cotisations plus élevées – davantage d’avoirs de vieillesse peuvent être accumulés et le niveau de la rente peut être maintenu.

Afin de mieux protéger les personnes à faibles revenus, la déduction de coordination et le seuil d’entrée sont les bons instruments d’ajustement. Etant donné que la réduction du taux de conversion prend effet immédiatement et que les mesures d’amélioration des rentes n’ont d’efficacité qu’avec le temps, des mesures compensatoires sont nécessaires pour les générations de transition concernées.

«Toute compensation signifie plus de coûts et donc une extension des redistributions étrangères au système, qui doit être supportée par les jeunes générations», ajoute Jackie Bauer, économiste chez UBS. Il est donc important de rendre des mesures compensatoires ciblées et mesurées. Cela est d’autant plus vrai qu’environ 95% des caisses de pension prévoient une assurance surobligatoire, de sorte que la réforme de la PP obligatoire ne devrait pas ou peu toucher les assurés.

En effet, qui a franchi le pas vers le surobligatoire ces dernières années a déjà anticipé une réforme. Certaines caisses de pension l’ont fait délibérément afin que les assurés accumulent plus de capital de vieillesse, qui peut ensuite être transformé en rente avec un taux de conversion équitable.

Pour cette raison, les compensations devraient être limitées à ceux qui seraient moins bien lotis à la suite de la réforme, et seulement dans la mesure où ils sont effectivement désavantagés. La compensation est appropriée et fidèle au système si le principe d’imputation est respecté et si l’on tient compte de l’avoir de vieillesse obligatoire. Avec une compensation basée sur ces deux critères, les avoirs de prévoyance de chaque personne peuvent être améliorés de telle sorte que la même rente puisse être touchée malgré un taux de conversion inférieur.

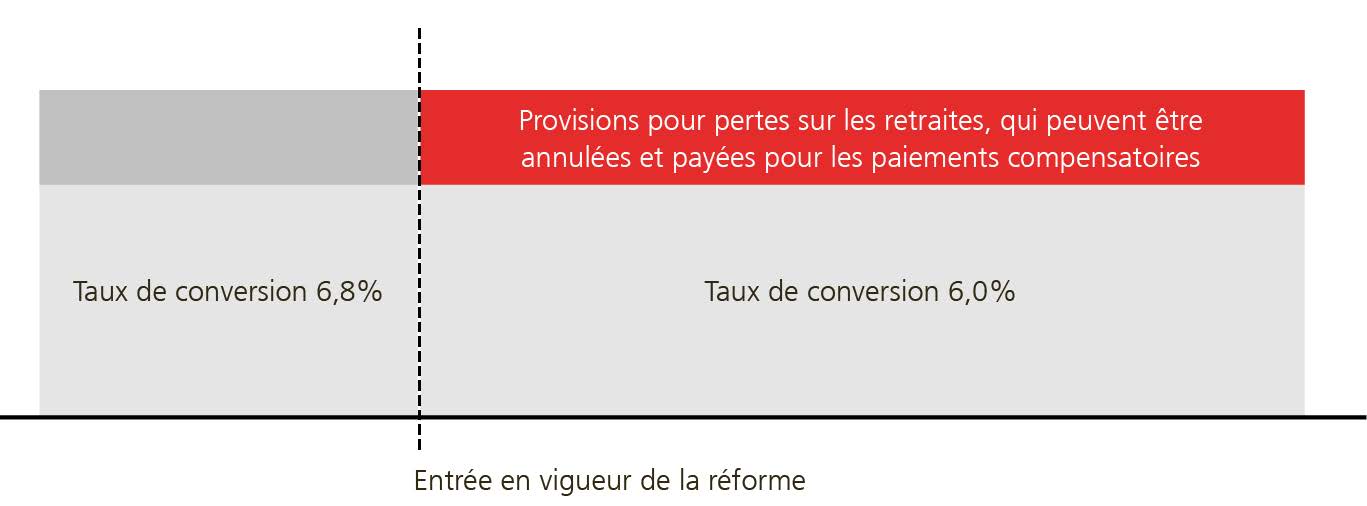

Chaque caisse de pension doit constituer des provisions pour pertes sur retraite et devrait donc pouvoir utiliser ces provisions pour les paiements compensatoires (fig. 2). Si la compensation est gérée de manière centralisée par une organisation, tous les assurés doivent y participer, y compris celles et ceux dont la caisse de pension a déjà fait ses devoirs et à qui on a déjà demandé de payer dans le passé. Cela reviendrait en outre à étendre la redistribution et à alourdir le travail administratif.

Il n’y a pas besoin de réformes à n’importe quel prix, mais d’une réforme qui limite spécifiquement la redistribution, tout en offrant à chacun une bonne base d’assurance aujourd’hui et à l’avenir. «Les discussions actuelles sur la réforme peuvent conduire à un système de prévoyance professionnelle plus stable et plus équitable. Mais seulement si on se rapproche du principe originel de financement», explique Silvan Gamper, expert en caisses de pension chez c-alm. Grâce à un taux de conversion plus bas, les rentes seraient plus faibles, mais mathématiquement plus correctes et financièrement viables. Elles seraient basées sur le capital épargné et sur la période pendant laquelle on estime percevoir une rente. Une réduction à 6% est l’étape minimale nécessaire (Fig. 3).

En outre, il existe des mesures qui peuvent compenser cette réduction. Pour bénéficier des prestations obligatoires, le début des cotisations doit être fixé dès l’âge de vingt ans. La structure des taux de cotisation peut être ajustée en conséquence, les 9/14% actuellement discutés sont acceptables et briseraient la forte progression de l’âge. Pour que les personnes à faible revenu accumulent davantage d’avoirs de prévoyance, le seuil d’entrée devrait être abaissé et la déduction de coordination ajustée. Cependant, dans ce dernier cas, un plafond devrait être maintenu afin de ne pas renchérir le coût pour les personnes à hauts revenus. Enfin, les mesures de compensation exigent du tact et du réalisme. Les caisses de pension sont en mesure de le faire de leur propre chef et de manière équitable. Il faudrait leur faire confiance et leur laisser cette marge de manœuvre.

Le taux de conversion minimal LPP de 6,8% suppose un produit des intérêts de 4,8%

Base de calcul: LPP 2020, Table générationnelle 2023, 60/20/20, échantillon mixte, proportion d’hommes 70%

Représentation schématique des provisions, selon le taux de conversion

1. Réduire la redistribution:

- Baisser le taux de conversion obligatoire à 6% (ou moins)

2. Maintenir les prestations obligatoires, c’est-à-dire le taux de remplacement à au moins 60%:

- Augmenter les bonifications de vieillesse, par exemple commencer à cotiser dès l’âge de vingt ans et ajuster les taux de cotisation à 9% pour les 20 à 44 ans et à 14% pour les 45 à 65 ans.

3. Mieux assurer les personnes à bas salaire et à emplois multiples:

- Adapter la déduction de coordination de manière acceptable pour l’économie, par exemple en la définissant en pourcentage du salaire avec un plafond pour les hauts salaires afin de mieux assurer uniquement les revenus les plus faibles de manière ciblée, ou en l’adaptant progressivement sur plusieurs années jusqu’à 50% du niveau actuel.

- Réduire le seuil d’entrée, par exemple à CHF 17 000 ou en l’adaptant au degré d’activité

4. Définir la compensation de manière juste:

- Ne pas introduire de nouvelles redistributions inutiles, c’est-à-dire n’indemniser que les personnes dont la rente diminue effectivement à la suite de la réforme et fixer la compensation à l’aune de cette perte.