La Commission européenne a finalisé les réformes des exigences de fonds propres de Solvency II, applicables aux assureurs, pour les investissements en titrisation. Entrant en vigueur à partir de janvier 2027, cette réglementation constitue un tournant pour les assureurs européens. En réduisant fortement le Capital de Solvabilité Requis (SCR)[1], elle lève un obstacle majeur qui limitait leur accès à cette classe d’actifs depuis plus d’une décennie.

Un chemin clair vers le marché de la titrisation

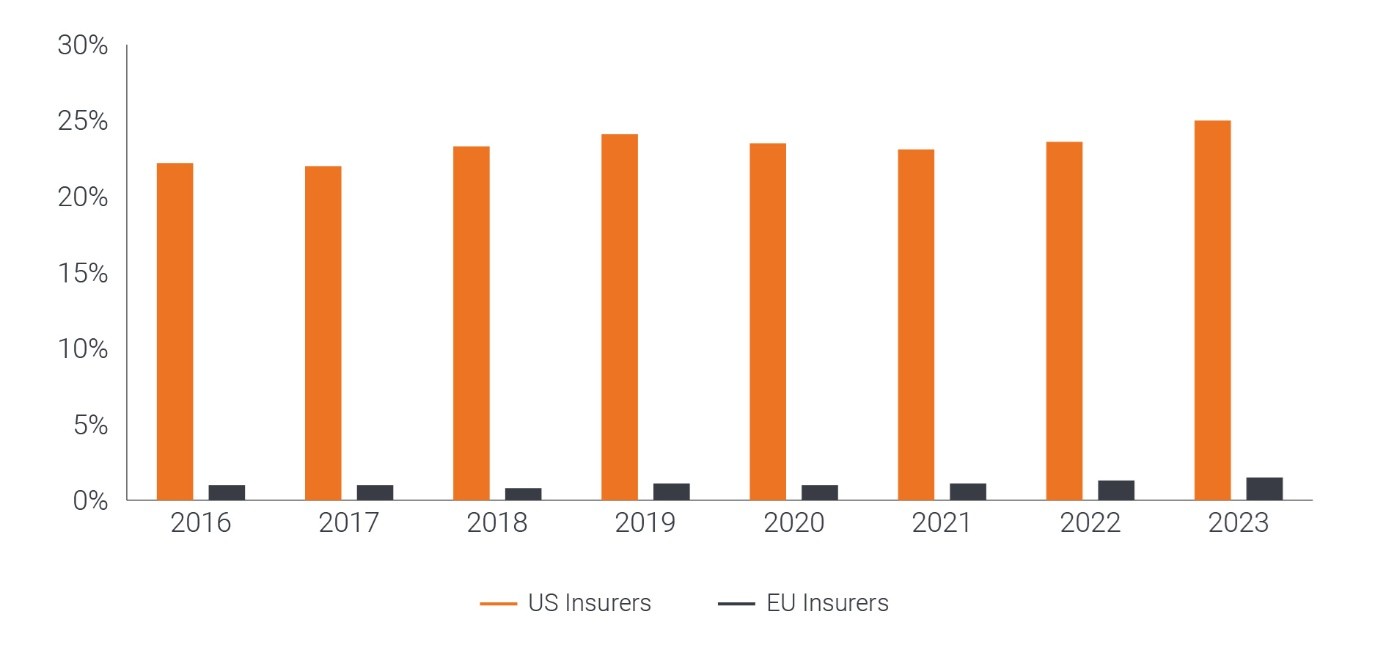

Avant l’introduction de Solvency II en 2016, les assureurs étaient des investisseurs clés dans les titrisations européennes avec environ 8% des portefeuilles d’obligations investis dans des actifs titrisés (figure 1). Depuis, cette part est tombée à moins de 1%[2], alors que les assureurs américains ont continué d'investir massivement.

Cette divergence d’expérience entre les deux rives de l’Atlantique souligne l’influence des règles de capital sur les décisions d’investissement: lorsque le traitement en capital est adapté, les assureurs manifestent clairement un appétit pour les titrisations.

Figure 1: Allocation des assureurs américains et européens aux placements titrisés en pourcentage de leurs portefeuilles d’obligations totaux

Source: AFME, rapports spéciaux du Bureau des marchés de capitaux de l'US NAIC et statistiques d'assurance de l'EIOPA, au 31 décembre 2023.

Traitement plus sensible aux risques des titrisations dans les révisions SCR

Les deux profils d'investissement qui bénéficient le plus de ces modifications sont:

- titrisations pouvant obtenir la désignation STS

- tranches senior d'opérations non-STS

Le label STS (simple, transparent et standardisé) a été introduit en 2019 en tant que classification volontaire. Ils appartiennent généralement aux catégories de titres adossés à des créances hypothécaires résidentielles (RMBS) et d'ABS de premier ordre, comme les prêts automobiles, les créances de cartes de crédit et autres dettes à la consommation.

Les transactions non-STS ont tendance à couvrir le reste des secteurs titrisés, tels que les CLO et les titres adossés à des créances hypothécaires commerciales (CMBS).

- STS: Les facteurs de capital pour les titrisations STS de premier rang évolueront en fonction de ceux des obligations garanties ou des obligations d'entreprise de même notation. Cela élimine une incohérence de longue date selon laquelle les titrisations de haute qualité étaient plus lourdement pénalisées que d'autres actifs ayant une notation de crédit identique.

- Tranches senior non-STS: Les autorités réglementaires ont reconnu que les tranches senior étaient traitées trop durement, ce qui entraînait des exigences de fonds propres disproportionnées par rapport au risque réel. A partir de sa mise en œuvre en 2027, la charge de capital pour une tranche senior de qualité investissement (IG) Non-STS pourrait diminuer de 60 à 80% par rapport à l'ancien étalonnage: une tranche de CLO AAA à cinq ans qui nécessitait auparavant une allocation de capital d'environ 62,5% (SCR) pourrait voir ce pourcentage chuter à environ 10-15%. Cela correspond davantage à notre point de vue selon lequel ces profils constituent des alternatives intéressantes au crédit IG.

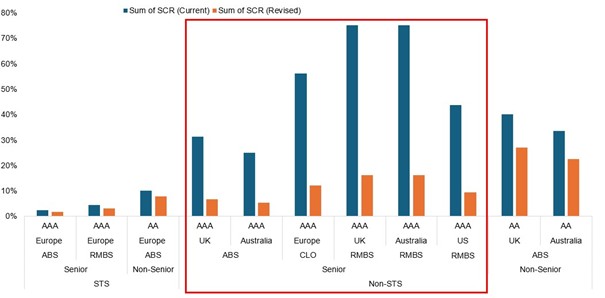

La figure 2 présente des classes d’actifs de titrisation spécifiques, liquides et de taille significative, qui sont particulièrement bien positionnées pour bénéficier des évolutions à venir.

Figure 2: Avantages du SCR par type de transaction, secteurs et juridictions

Source: Janus Henderson Investors, au 28 février 2026. À titre d’illustration uniquement. Les performances passées ne préjugent pas des performances futures. Rien ne garantit que les tendances passées se maintiendront ni que les prévisions se réaliseront. À titre indicatif seulement.

L'allocation en pratique: impact du SCR et du rendement sur différents portefeuilles

Pour analyser plus en détail l’impact des révisions des charges en capital, nous avons construit quatre portefeuilles modèles détaillant, pour chacun, le SCR et le RoC, tant dans le cadre du régime actuel que dans celui du régime futur.

- Portefeuille 1 «Haute efficacité du capital»: Ce portefeuille investit exclusivement dans des STS de premier plan et principalement dans des positions notées AAA.

Les portefeuilles 2 à 4 sont soumis à un budget SCR de 20% et visent à maximiser le rendement dans ces paramètres, couverts par une devise de base en euros.

- Portefeuille 2 «Equilibré européen»: Ce portefeuille offre une diversification accrue à travers diverses classes d’actifs titrisés avec une augmentation substantielle de l’exposition non senior. Il reste axé sur l'Europe, y compris le Royaume-Uni. La priorité accordée aux secteurs européens entraîne une plus grande concentration et une exposition accrue aux segments à bêta plus élevé de la structure du capital afin de maximiser les rendements tout en restant dans les limites du budget SCR.

- Portefeuille 3 «Equilibré mondial»: Il s’agit d’un portefeuille de titrisation diversifié à l’échelle mondiale. Il s'étend au-delà de l'Europe, en allouant une partie aux titrisations américaines et australiennes – toutes dans des tranches senior.

- Portefeuille 4 «100% CLO»: Une allocation à un seul secteur de titrisation mais qui est fondamentalement diversifié. C'est ce portefeuille qui atteint le spread et le RoC les plus élevés, bien qu'il présente la plus forte concentration dans le secteur à bêta élevé et à duration de spread la plus longue. Toute l'exposition est concentrée près des tranches supérieures de la structure du capital, qui n'ont jamais connu de défauts de paiement à l'échelle mondiale.

Le portefeuille de transactions STS le plus performant présente le potentiel de rendement du capital investi (RoC) le plus élevé. Les deux portefeuilles équilibrés ont plus que doublé leur potentiel de rendement du capital investi (RoC), l'orientation mondiale (y compris les titrisations américaines et australiennes) augmentant le potentiel de RoC sans augmenter le SCR global. Ce portefeuille «Global Balanced» démontre qu’étendre les allocations au-delà de l’Europe réduit le risque de concentration, diminue la dépendance aux tranches non senior à bêta élevé, et améliore la diversification. Le portefeuille 4 – le CLO – a vu son potentiel de rendement du capital tripler, démontrant la valeur de cette allocation en tant qu'élément constitutif d'un portefeuille d'obligations diversifié.

Une opportunité mondiale se présente aux assureurs européens

La recalibration des charges en capital de Solvency II ne se contente pas de rouvrir le marché de la titrisation aux assureurs européens ; elle élargit également de manière déterminante l’univers d’opportunités au delà de l’Europe. En améliorant l’efficacité du capital pour les tranches senior non-STS – dont beaucoup sont situées hors de l’UE – elle permet aux assureurs d’accéder à des marchés de titrisation profonds, liquides et établis de longue date. Cela permet d'optimiser les portefeuilles sur la base d'un rendement ajusté au risque, plutôt que par le biais de la réglementation.

Cette réforme permettra de tirer parti d’une série d’avantages clés comme des coupons à taux variable pour couvrir le risque de taux d'intérêt, une exposition diversifiée à des portefeuilles granulaires de crédit à la consommation et commercial dans plusieurs juridictions, et des protections structurelles conçues pour renforcer la résilience tout au long des cycles économiques. Il s'agit d'un réalignement réglementaire attendu depuis longtemps, plus en phase avec la réalité économique.

[1] Ceci précise le montant de capital qu’un assureur doit détenir pour résister aux événements extrêmes du marché afin de pouvoir continuer à opérer et à répondre aux demandes d’indemnisation avec un degré élevé de confiance.

[2] Source: Janus Henderson Investors, au 19 novembre 2025.

Pour lire l’article dans son intégralité, cliquez ici