En Private Equity les entreprises de petite taille sont un atout.

Les faibles rendements du marché obligataire ont incité les investisseurs à diversifier les sources de revenu au-delà des classes d’actifs traditionnels. Le Private Equity (PE), réservé jadis quasi exclusivement aux grandes fortunes, s’est révélé être une alternative séduisante. Les rendements élevés dégagés constituent certes un argument de poids, mais son principal attrait est d’ouvrir l’accès au segment dynamique des compagnies en pleine croissance.

Dans un marché dont l’offre est très diverse, ceux qui s’intéressent au PE, et plus particulièrement aux segments Growth et Buyout, doivent faire des choix. Parmi ces choix, la taille des entreprises dans lesquelles investir revêt une importance cruciale. Notre choix se porte sur les entreprises de petite taille, celles dont la valeur est typiquement inférieure à USD 100 millions. Pourquoi cela? Il y a d’abord la taille de l’univers d’investissement potentiel. Aux USA, en Europe et en Asie, il existe des centaines de milliers d’entreprises qui possèdent un fort potentiel pour une participation en PE. Bon nombre de ces compagnies appartiennent encore aux familles fondatrices. Certaines cherchent désespérément à grandir mais manquent de moyens malgré leur succès ; d’autres sont en phase de transmission d’une génération à la suivante.

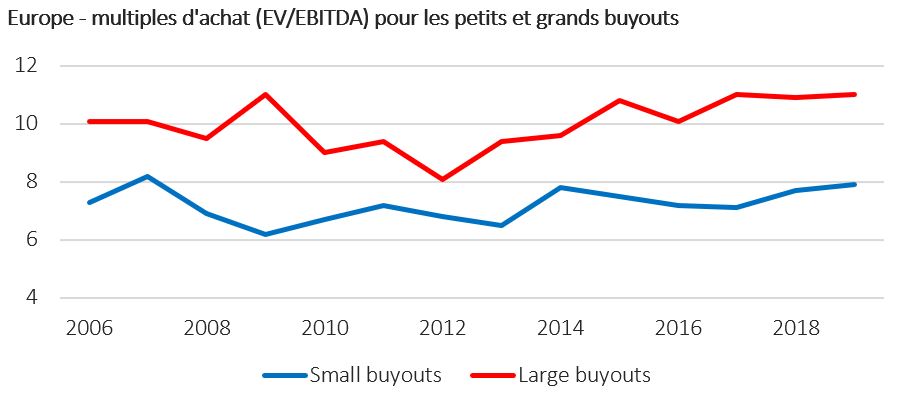

Les entreprises de petite taille se caractérisent souvent par une forte densité de compétence dans leur domaine d’activité. En revanche, elles manquent habituellement de compétences organisationnelles, de marketing et d’accès aux marchés que les grandes, de par leurs tailles, peuvent s’offrir. Autrement dit, les petites entreprises sont incomplètes ce qui implique un degré d’inefficience. Cette inefficience, couplée à la perception qu’elles représentent un risque d’investissement plus élevé, font que leur valeur de marché est sensiblement inférieure à celles des grandes sociétés. Une étude1 suggère qu’en 2018 le prix moyen d’achat d’une entreprise de petite taille, exprimé en multiples d’EBITDA, a été d’environ 8X alors qu’il a dépassé 11X pour une entreprise de grande taille.

Les bonnes équipes des fonds de PE sont aujourd’hui outillées pour apporter les éléments manquant aux petites entreprises. Dans la majorité des cas ces transactions sont sourcées par le réseau des équipes, ce qui évite les intermédiaires et se traduit par un prix plus intéressant. Ces dernières amènent une compétence organisationnelle et bien souvent un accès à des marchés plus larges. Les opérations de types « buy-and-build » sont une illustration parfaite de la « machine PE » pour créer de la valeur de manière symbiotique. Elles consistent à acheter une entreprise qui devient une plateforme d’intégration pour d’autres entreprises qui amènent des compléments de compétence. Les rendements très élevés générés par le « buy-and-build » témoignent de la capacité du PE à libérer la valeur latente enfermée dans les entreprises de petite taille. Par contraste, les transactions de PE de grande taille sont beaucoup moins nombreuses et hautement intermédiées, ce qui les rend chères. Les entreprises de grande taille offrent néanmoins un environnement plus stable, avec plus de constance dans les résultats. Cette comparaison entre les entreprises de petite et de grande taille au sein de l’univers du PE se reflète dans l’étude historique de la performance réalisée à l’aide de la base de données Preqin.

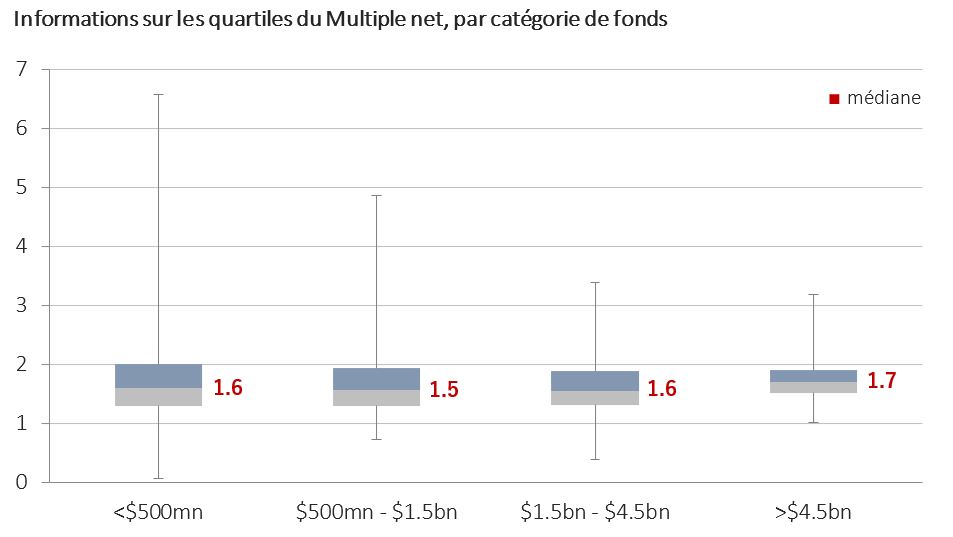

L’analyse segmentée porte sur la période 2010-2016. Elle se focalise sur les opérations du type Buyout. Le résultat est révélateur. Alors que la médiane des multiples réalisés est virtuellement la même pour les différentes catégories de taille, les écarts par rapport à la médiane décroissent très rapidement avec la taille de la transaction, signalant moins d’opportunités pour les transactions de taille plus importante. La catégorie des transactions de plus petite taille se distingue par la dispersion des multiples. La barre supérieure, qui représente l’amplitude du premier quartile, dévoile l’étendue des opportunités. Comment, dès lors, exploiter le fort potentiel de ce segment? Autrement dit, quels sont les critères qui permettent d’identifier les fonds de PE qui ont le plus fort potentiel pour libérer la valeur latente qui sommeille dans les entreprises de petite taille? Il n’y a pas, hélas, de critères de sélection universels. Il existe plutôt un savant mélange entre la rigueur analytique et l’expérience de l’équipe de gérants. L’historique de performance de l’équipe d’un fonds est, en général, un bon indicateur mais il est vrai que la sélection des fonds est une activité primordiale qui mérite d’être menée de manière systématique par des professionnels.