Un tableau cohérent se dessine à long terme à l’échelle internationale, avec des retombées considérables pour les investisseurs.

Parfois, les grandes évolutions se repèrent mieux de loin que de près. Cette semaine, je souhaite aborder deux changements importants observés dans l’économie mondiale: premièrement, le recul de l’inflation, lequel s’accentue dans un nombre croissant de pays en dépit du plein emploi. Rares étaient les décideurs qui s’y attendaient il y a peu de temps encore. Pourtant, un tableau cohérent se dessine à long terme à l’échelle internationale, avec des retombées considérables pour les investisseurs. Deuxièmement, il y a, en lien avec l’inflation, le fait étonnant que les grands déséquilibres des balances courantes se soient réduits de moitié au cours des dix dernières années. De telles évolutions sont souvent sous-estimées en raison de leur extrême lenteur. Mais en gestion de fortune, elles sont déterminantes pour la pose de jalons stratégiques.

Pendant longtemps, l’inflation a été considérée comme un dangereux cancer pour l’économie nationale, agissant comme un sournois voleur de porte-monnaie, faisant du tort aux épargnants et encore plus aux pauvres, mais favorable aux débiteurs, à l’État en particulier, ainsi qu’aux entreprises à forte intensité de capital. C’était du moins l’opinion générale à son égard. L’ex-président de la Deutsche Bundesbank (banque centrale allemande), Karl Otto Pöhl, a comparé l’inflation au dentifrice, expliquant qu’il était pratiquement impossible de le faire rentrer dans le tube une fois qu’il en était sorti.

En Allemagne, où la monnaie s’est complètement effondrée à deux reprises au cours de son histoire récente en raison d’une hyperinflation, les aînés ont longtemps cité l’adage «Iss und trink solang dir’s schmeckt; schon zweimal ist uns das Geld verreckt» (mange et bois à satiété; par deux fois notre argent a périclité). Et lorsque l’économie américaine souffrait de l’inflation et du chômage dans les années 1970, le président Richard Nixon a voulu mettre un terme à ce marasme en interdisant le renchérissement à l’échelle nationale en 1971, tout comme le président turc Recep Erdogan souhaitait le faire l’année dernière. Étant donné toutefois qu’il n’est pas possible d’interdire l’inflation, Gerald Ford, le successeur de Nixon à la présidence des États-Unis, avait mené sa campagne électorale sous le slogan «WIN», cet acronyme correspondant à «Whip Inflation Now» (battre l’inflation maintenant), la préoccupation majeure de toute une génération. Ronald Reagan, un président ultérieur, avait lui aussi décrit l’inflation de manière imagée: «brutale comme un brigand, effrayante comme un bandit armé et mortelle comme un tueur à gages»1.

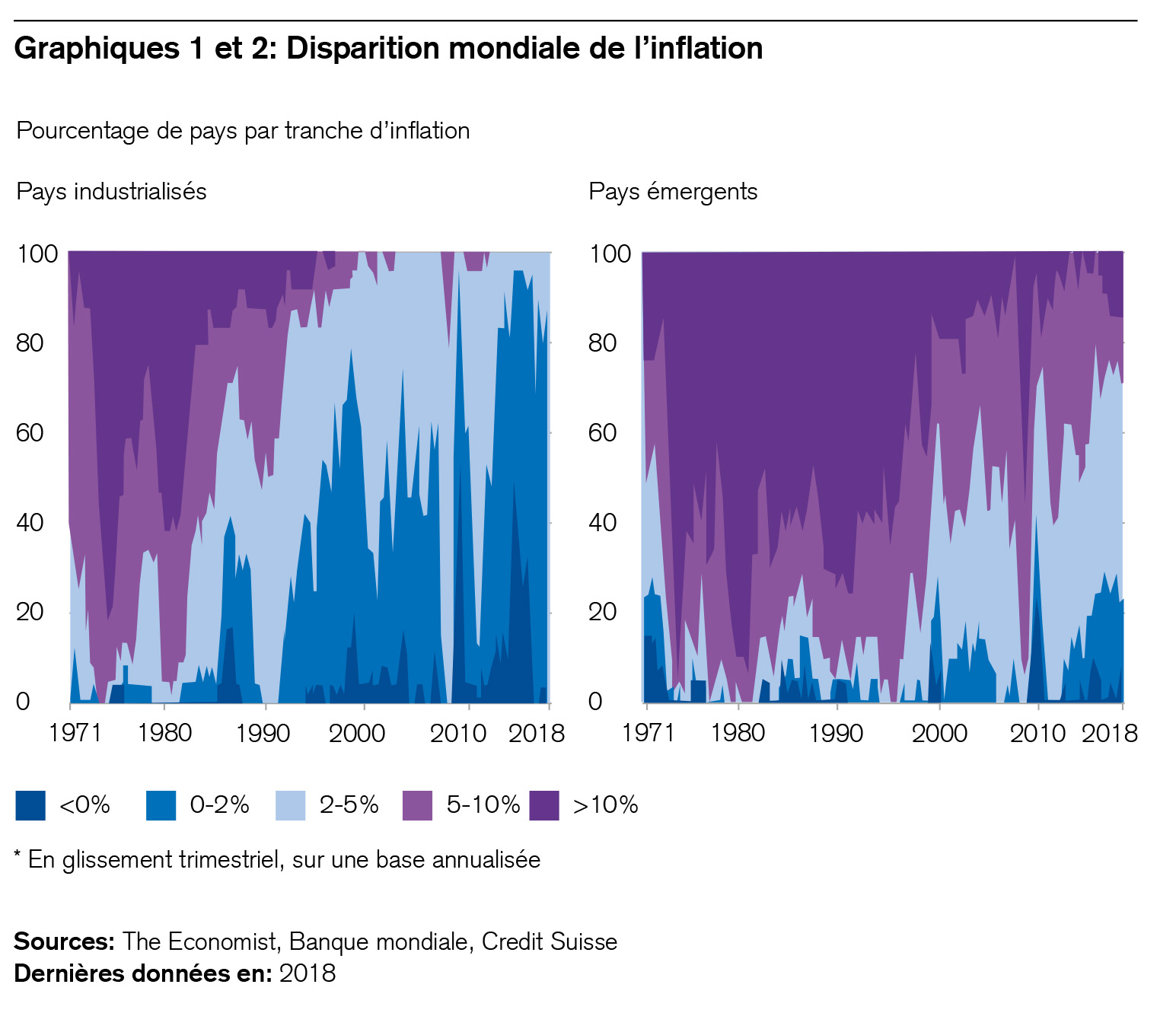

Une étude réalisée par la Banque mondiale2 met en évidence de manière impressionnante que l’inflation a disparu des économies prospères ces vingt dernières années et qu’elle a également diminué sur la plupart des marchés émergents et en développement. Les graphiques 1 et 2 montrent combien elle recule dans les pays industrialisés depuis les années 1990, mais aussi dans la majeure partie des autres économies depuis dix ans.

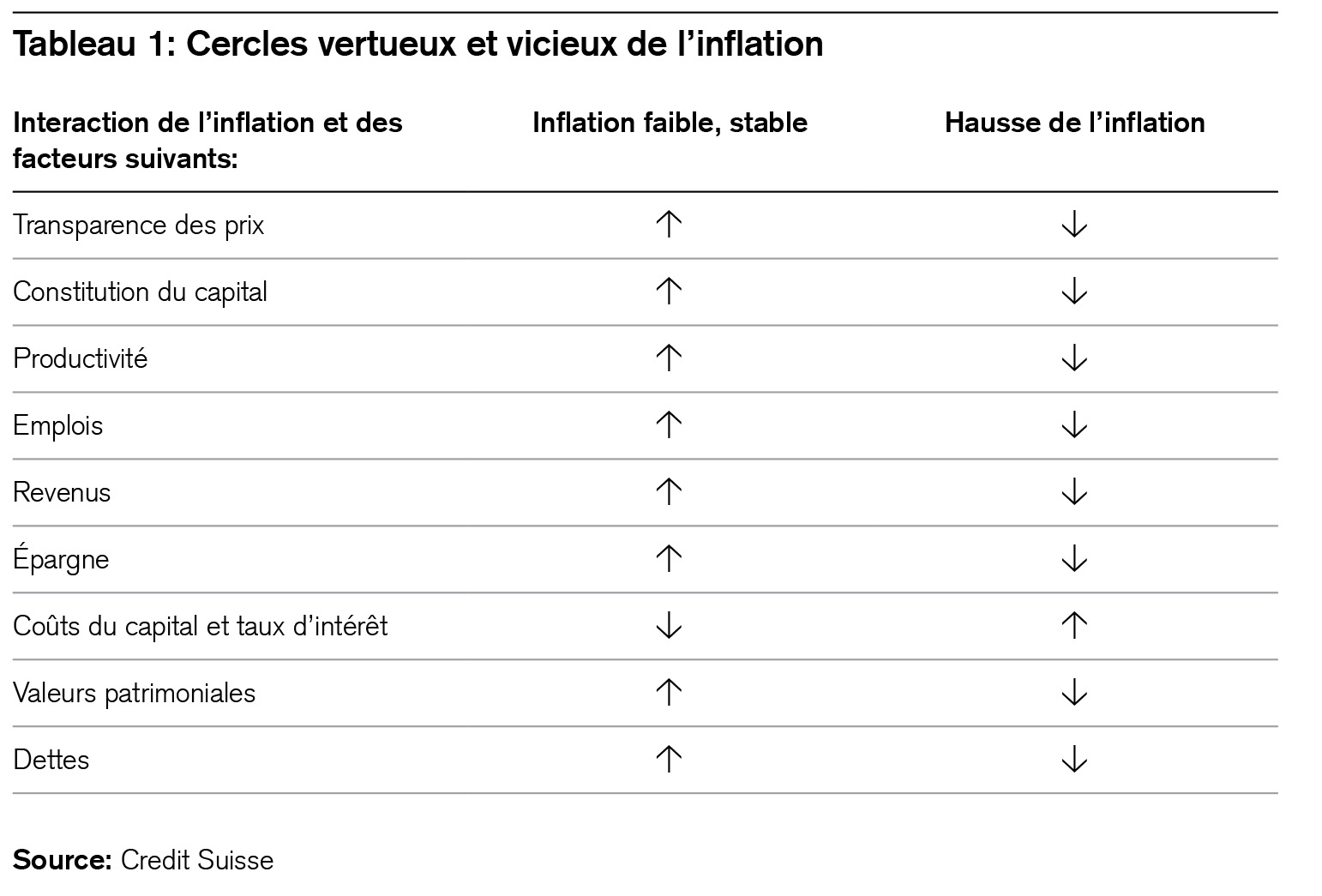

Dans leur analyse solidement étayée, les auteurs de l’étude montrent que des taux d’inflation faibles et stables tendent à se consolider et qu’ils favorisent la constitution d’un stock de capital national à partir du capital financier et humain, ce qui fournit un terrain propice à une croissance économique durable, à une augmentation des revenus et de l’épargne, à une transparence des prix relative, à une répartition efficace des capitaux, à une amélioration de la productivité et à un niveau bas et stable des taux d’intérêt, autant de facteurs qui, à leur tour, renforcent les cycles économiques nationaux. À l’inverse, les pays affichant une inflation forte et croissante perdent leur stock de capital ainsi que la confiance des consommateurs et des investisseurs. Le cercle vicieux du renchérissement peut même déstabiliser des pays dotés de vastes ressources tels que le Venezuela ou le Zimbabwe. On peut schématiser ces cercles vertueux et vicieux de la manière suivante:

Le recul structurel de l’inflation à l’échelle mondiale revêt une importance stratégique en termes de placements, et ce pour plusieurs raisons. Cinq facteurs devraient donner aux investisseurs matière à réflexion:

Nouvelle normalité? En opposition à la «courbe de Phillips»

Premièrement, le recul de l’inflation n’est pas gravé dans le marbre et il n’est pas intégré dans les prix. Il y a quelques années encore, bon nombre de personnes étaient persuadées que le «rendement normal» des emprunts d’État américains se situait entre 4 et 5%. Aujourd’hui, il est inférieur à 2%. Beaucoup ont sous-estimé le fait qu’une inflation faible, une politique monétaire expansionniste et un niveau d’emploi élevé n’étaient pas incompatibles. Cette expérience va à l’encontre du concept de la «courbe de Phillips» longtemps défendu par bien des économistes. Ces dix dernières années pourtant, le bilan de la Banque nationale suisse s’est élevé d’environ 100 à plus de 800 milliards de francs suisses, et le chômage, en Suisse comme dans le monde, a chuté à un plancher inédit depuis de nombreuses années. Et aucun signe d’inflation. Comment expliquer ce phénomène? On le doit à l’extrême transparence des prix sur Internet, à la mondialisation de l’économie et à la puissance auto-réalisatrice des anticipations d’inflation de la plupart des consommateurs. Il se peut que le statu quo ne soit pas de nature passagère mais la nouvelle normalité. Une bonne perspective pour les investisseurs.

Gains sur la fortune pour les détenteurs de capitaux

Deuxièmement, la baisse de l’inflation augmente la valeur de la plupart des placements financiers et réels tels que les obligations, les actions, l’immobilier, les oeuvres d’art et d’autres objets de collection. Or, cette appréciation va se poursuivre si le faible niveau d’inflation se consolide encore, comme nous le pensons. Ce sont en particulier les marchés boursiers encore relativement avantageux qui en tireront profit. Le revers de cette évolution? L’écart économique qui se creuse de plus en plus entre les salariés et les détenteurs de capitaux. Nos Supertrends «Sociétés en colère» et «Valeurs des Millennials» sont justement axés sur ce phénomène. Les investisseurs devraient adapter leur stratégie en conséquence.

Baisse de la pauvreté – croissance de la classe moyenne

Troisièmement, le recul mondial de l’inflation stimule la croissance de l’économie réelle, laquelle a permis à plus d’un milliard de personnes d’obtenir un emploi assorti d’un revenu régulier. En moins d’une génération, la puissance économique mondiale a plus que doublé. Les anciennes économies de subsistance ont cédé la place à des sociétés différenciées, dont les classes moyennes grandissent. La proportion de personnes vivant dans des conditions de pauvreté extrême est à présent inférieure à 5% de la population mondiale (valeur variable en fonction de la méthode de calcul). Bien sûr, ce chiffre est encore trop élevé, mais en comparaison d’une part de plus de 50% dans les années 1980, la baisse de l’extrême pauvreté est probablement la conséquence la plus bénéfique du recul de l’inflation à l’échelle mondiale.

Développement des infrastructures

Quatrièmement, la baisse de l’inflation a permis le développement des infrastructures gourmandes en capitaux à travers le monde, et ce dans une proportion inconnue jusqu’ici. Il suffit de penser aux secteurs de la mobilité, de l’électrification ou de l’approvisionnement en eau. Cette évolution s’est accompagnée d’une urbanisation croissante, laquelle a, à son tour, de nombreuses répercussions socio-économiques et environnementales. Ces investissements d’infrastructure ont été stimulés par la baisse mondiale des coûts du capital, qui est elle-même attribuable au recul de l’inflation.

Changements dans la politique monétaire et budgétaire

Cinquièmement, le rôle, les aménagements et les compétences de la politique monétaire et budgétaire ont évolué. Pour maîtriser le renchérissement dans les années 1970, les banques centrales avaient obtenu davantage d’autonomie et le droit de fixer des objectifs d’inflation, ce qui a renforcé leur position. Aujourd’hui pourtant, après dix ans d’assouplissement quantitatif (QE), de nombreux banquiers centraux font figure d’apprentis sorciers, tels celui de Goethe effrayé par les forces qu’il a lui-même déchaînées: «Les esprits que j’ai invoqués, je ne peux m’en débarrasser». C’est également cette impression que Mario Draghi a donnée lorsqu’il a répondu à la question de savoir comment il serait possible de raviver l’inflation quasiment inexistante: «C’est la question la plus fondamentale de la politique monétaire d’aujourd’hui». Jerome Powell a, quant à lui, fait observer que la faible inflation constituait l’un des «plus grands défis de notre époque». Le décalage paradoxal des objectifs de la politique monétaire (lutte contre l’inflation à la fin des années 1980 et vains efforts pour la raviver depuis la crise financière de 2009) est susceptible de rappeler à certains cet adage asiatique: «Sois prudent dans tes souhaits, ils pourraient se réaliser.»

Mais indépendamment des différentes appréciations économiques ou sociétales, la disparition progressive de l’inflation devrait compter, pendant plusieurs années encore, parmi les phénomènes les plus importants de notre époque, une marée montante qui soulève de nombreux bateaux, et une évolution indéniablement positive pour les marchés boursiers.

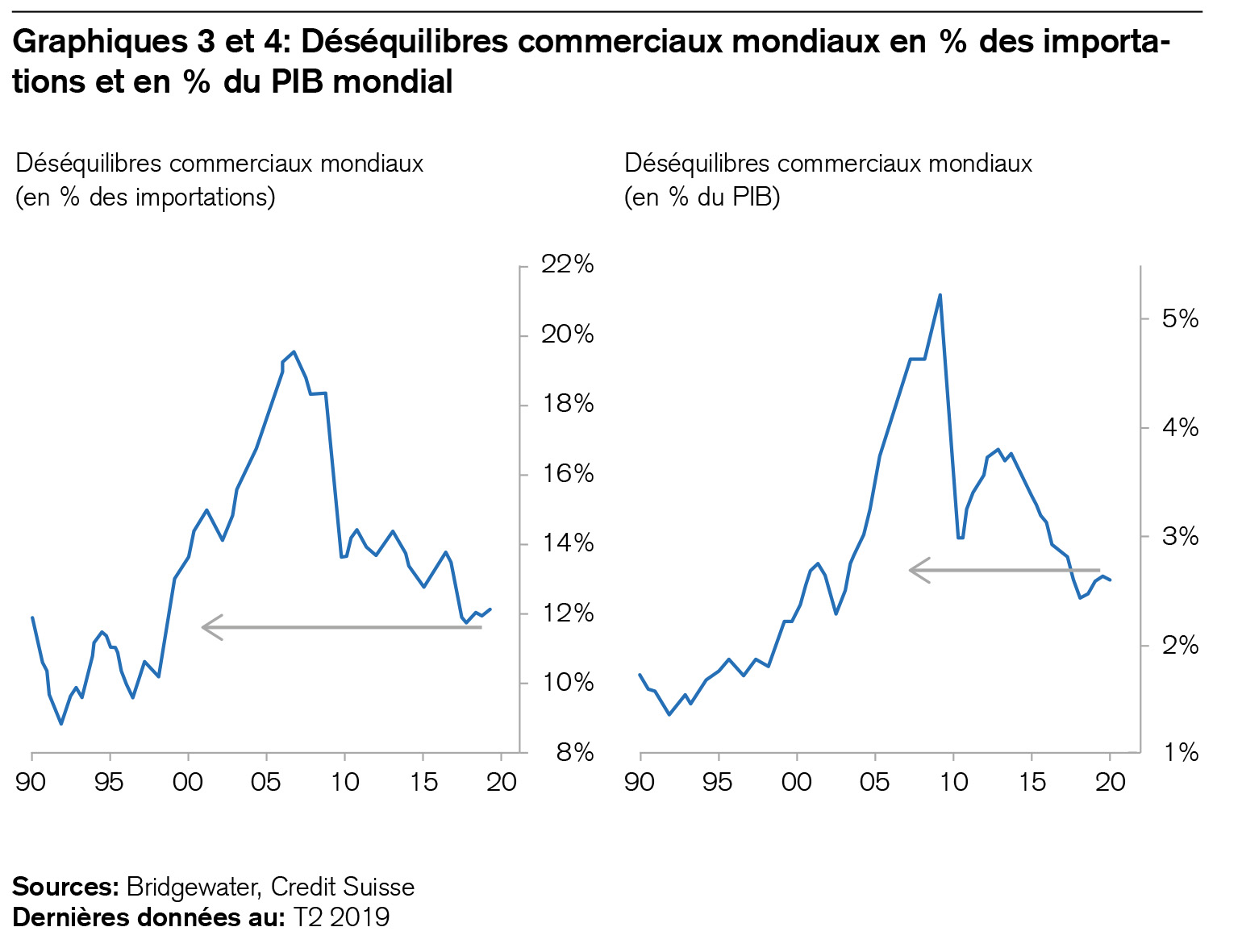

Le deuxième grand changement négligé par certains investisseurs est l’aplanissement de longue date des déséquilibres mondiaux des balances courantes. Les graphiques 3 et 4 l’illustrent.

Les grands déséquilibres entre les pays enregistrant un déficit de leur balance courante et ceux affichant un excédent ont dépassé leur sommet il y a dix ans déjà. C’est pourquoi il peut sembler paradoxal que la guerre commerciale livrée par les États-Unis (le pays souffrant du plus grand déficit de la balance courante) aux pays ayant les plus importants excédents (Chine, UE, Japon) se soit déclenchée en 2018 seulement, soit neuf ans plus tard. Ce phénomène est lui aussi significatif pour les investisseurs, car les changements intervenant dans les soldes des balances courantes expliquent les grandes évolutions des marchés financiers, comme celles des taux d’intérêt, des monnaies et de la bourse dans les pays concernés.

De quoi s’agit-il? La création de l’Organisation mondiale du commerce (OMC), le 1er janvier 1995, a constitué un important coup d’envoi pour la mondialisation. Le déficit de la balance courante des États-Unis s’est ensuite creusé, car les consommateurs américains ont acheté de plus en plus de biens en provenance de marchés affichant un excédent (surtout de Chine), et les entreprises américaines ont délocalisé des pans entiers de leurs chaînes de production dans ces économies en raison des avantages qu’elles offraient (salaires bas, monnaies faibles, etc.). Toutefois, la mondialisation a également renforcé la dichotomie entre les pays excédentaires et déficitaires en termes de balance courante. D’autres marchés émergents déficitaires tels que le Brésil, l’Inde ou la Turquie ont importé des capitaux étrangers pour financer leurs investissements d’infrastructure. Étant donné que la plupart des pays excédentaires, comme la Chine et la Russie, ainsi que la majorité des États de l’OCDE ont réussi à éviter une appréciation de leur monnaie (contrairement à la Suisse, dont la balance courante est traditionnellement excédentaire), cette évolution a duré plus longtemps que beaucoup ne l’avaient prévu. C’est en 2010 seulement que l’écart entre les excédents et les déficits des balances courantes s’est creusé le plus fortement. Plusieurs raisons expliquent le fait que cette situation n’ait pas déclenché une guerre commerciale: tous les pays géraient à l’époque les conséquences nationales de la grande récession de 2009. En outre, avec ses exportations de capitaux et ses investissements d’infrastructure, la Chine a fortement contribué à stabiliser l’économie mondiale. Enfin, il y avait un consensus politique en faveur d’un libre-échange conforme aux directives de l’OMC afin de contrer le protectionnisme. Quatre facteurs ont ensuite induit la correction, passée plutôt inaperçue, des déséquilibres des balances courantes à l’échelle mondiale:

- La Chine, plus grand pays excédentaire, a été victime de son propre succès. Du fait de sa forte croissance économique, les salaires et les prix fonciers ont eux aussi augmenté, réduisant ainsi progressivement ses avantages concurrentiels initiaux.

- La disposition des créanciers étrangers à financer les importations de capitaux de pays économiquement fragiles et affichant une balance courante déficitaire (Brésil, Turquie, Inde, Grèce, mais aussi Espagne et Portugal pendant un certain temps) a faibli, ce qui a parfois induit des corrections involontaires de cette balance sur fonds de crise.

- Les excédents de la balance courante des exportateurs de matières premières ont fondu en raison de la baisse des prix de l’énergie.

- Les pays traditionnellement déficitaires comme les États-Unis ou l’Australie ont augmenté leur production de matières premières, contribuant ainsi à corriger fortement les déséquilibres.

Le fait que la guerre commerciale actuelle se soit précisément déclarée alors que les déséquilibres mondiaux des balances courantes s’étaient réduits de moitié et avaient retrouvé le niveau de l’an 2000 indique que ce conflit est également motivé par des considérations politiques, lesquelles devraient néanmoins finir par céder face aux impératifs économiques, comme en témoigne le récent compromis sino-américain.

Pour les investisseurs, cette évolution revêt de l’importance à plus d’un titre. L’équilibrage croissant des soldes des balances courantes à l’échelle internationale favorise un rapprochement des taux d’intérêt et des rendements des marchés des capitaux, ce qui laisse anticiper une convergence des taux à un niveau bas étant donné le recul de l’inflation à travers le monde. En outre, la diminution générale des risques liés à l’inflation et aux déséquilibres des balances courantes permet d’envisager de manière positive l’émergence d’un nouvel ordre économique mondial. En dépit des tensions géopolitiques, l’environnement est propice pour la prochaine phase de l’évolution mondiale. Il se pourrait que la mondialisation des produits diminue, mais l’externalisation de nombreux processus au-delà des frontières devrait augmenter et se soustraire aux barrières commerciales traditionnelles.

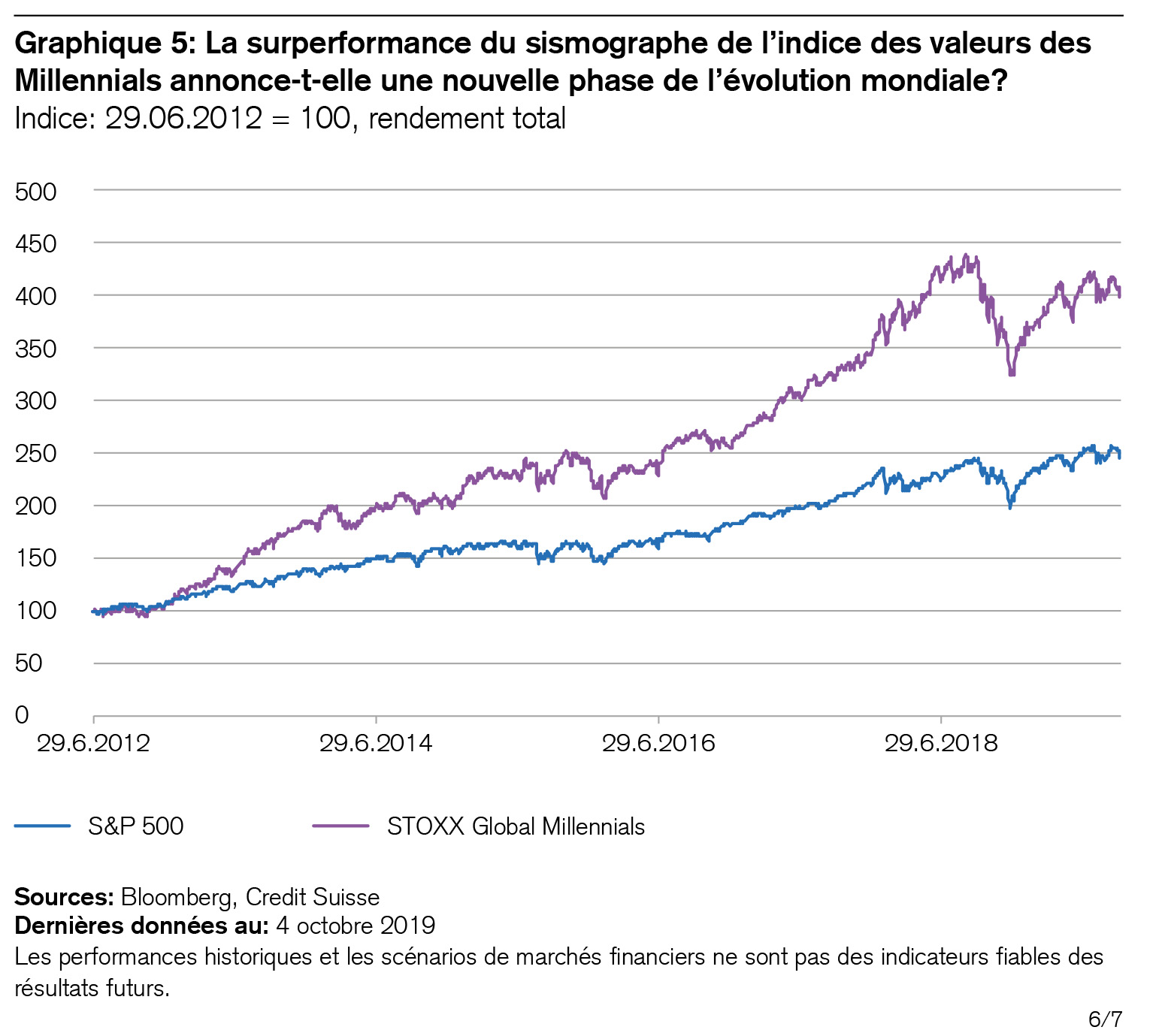

Enfin, cela soulève la question de savoir quelles décisions stratégiques les investisseurs devraient prendre en vue de cette évolution. J’y ai déjà répondu partiellement dans ma dernière lettre hebdomadaire: en dépit du ralentissement conjoncturel actuel, nous nous trouvons dans un contexte boursier porteur. Avec leurs rendements élevés et leurs valorisations relativement avantageuses, les actions continuent de présenter un potentiel supérieur à la moyenne. Par exemple, les investisseurs pourraient opter pour un portefeuille de base adapté à leur profil de risque et opérer en parallèle des placements secondaires dans des véhicules thématiques. Dans la mesure où notre Supertrend «Valeurs des Millennials» peut servir de sismographe pour cette perspective à long terme, la surperformance de l’indice STOXX Global Millennials par rapport au S&P 500 est un facteur très positif (voir graphique 5).