«La pandémie a eu un impact colossal sur les emprunts des gouvernements, dont les effets secondaires devraient perdurer encore un certain temps», estime Bethany Payne.

- La dette publique mondiale a bondi à 65'400 milliards de dollars en 2021, soit une hausse de 7,8%, alimentée par la hausse des emprunts de tous les pays

- Le coût du service de la dette est tombé au niveau historiquement bas de 1010 milliards de dollars, soit un taux d’intérêt effectif de seulement 1,6%

- Grâce à la forte reprise économique, le ratio dette/PIB au niveau mondial s’est amélioré, pour passer de 87,5% en 2020 à 80,7% en 2021

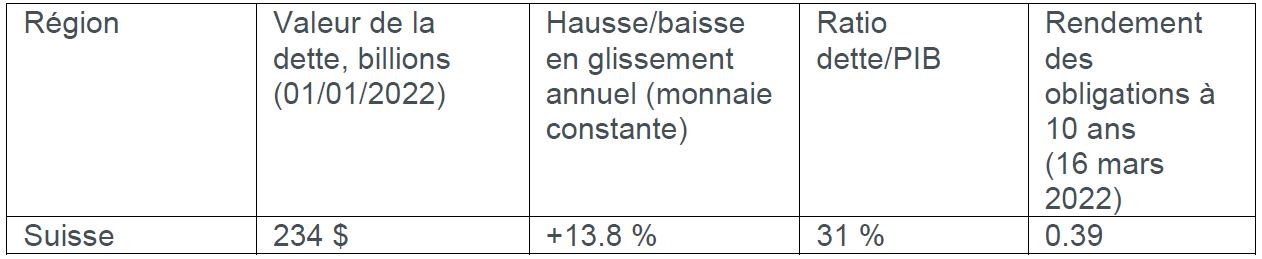

- Corrigée des effets de change, la dette suisse a augmenté de 13,8% en 2021, soit nettement plus rapidement que la moyenne - elle s'élevait à 234 milliards de dollars américains.

- La Suisse est le seul pays de l'indice dont la dette n'atteint pas des niveaux record.

- Le rendement total des obligations suisses entre fin janvier 2021 et 2022 a été de -4,7%, l'un des pires d'Europe

- 2022 devrait voir la dette souveraine augmenter encore, pour atteindre le niveau record de 71 600 milliards de dollars, et le coût des intérêts devrait fortement augmenter, faisant peser une lourde charge sur les contribuables

2022 verra la dette souveraine mondiale augmenter de 9,5%, soit une hausse de 6 200 milliards de dollars pour atteindre le chiffre record de 71 600 milliards de dollars, selon la seconde édition de l’indice annuel de Janus Henderson sur la dette souveraine. Cette augmentation sera surtout alimentée par les États-Unis, le Japon et la Chine, même si la plupart des autres pays devraient eux aussi avoir davantage recours à l’emprunt.

La dette publique mondiale a bondi au niveau record de 65'400 milliards de dollars en 2021. À taux de change constant, la dette publique a augmenté de 7,8%, soit une augmentation nette de 4700 milliards de dollars des emprunts publics. Depuis le début de la pandémie, la dette souveraine mondiale a explosé de plus de 25%, pour passer de 52'200 milliards de dollars en janvier 2020 au record actuel.

Chaque pays analysé par Janus Henderson a vu le volume de ses emprunts augmenter en 2021. Le pays dont la dette a augmenté le plus rapidement et le plus fortement en termes de liquidités est la Chine, avec une hausse d’un cinquième, soit 650 milliards de dollars. Parmi les grandes économies développées, l’Allemagne a connu la plus forte augmentation en pourcentage, avec une hausse de ses emprunts d’un septième (+14,7%), soit près de deux fois le rythme de la moyenne mondiale.

Malgré la forte progression des volumes d’emprunts, les coûts du service de la dette sont restés faibles. L’année dernière, le taux d’intérêt effectif sur l’ensemble de la dette publique mondiale n’était que de 1,6%, contre 1,8% en 2020. Ainsi, le coût total du service de la dette est redescendu à 1010 milliards de dollars, contre 1700 milliards de dollars en 2020. En raison de la forte reprise économique mondiale, le ratio dette/PIB au niveau mondial s’est amélioré, pour passer de 87,5% en 2020 à 80,7% en 2021, grâce à un rebond de l’activité économique plus important que l’augmentation des emprunts.

La charge d’intérêt mondiale devrait augmenter d’environ un septième (14,5%), à taux de change constant, pour atteindre 1,16 billions de dollars en 2022. L’impact le plus important devrait se faire ressentir au Royaume-Uni en raison de la hausse des taux d’intérêt, des répercussions de la hausse de l’inflation sur l’important volume de la dette indexée du Royaume-Uni et du coût lié au retrait du programme d’assouplissement quantitatif. Avec la hausse des taux d’intérêt, l’arrêt du programme d’assouplissement quantitatif engendrera un coût budgétaire important. Les banques centrales vont matérialiser des pertes sur leurs détentions de titres obligataires qui devront être supportées par les contribuables.

Pendant les deux premières années de la pandémie, les marchés obligataires du monde entier ont convergé. Aujourd’hui, le thème principal est celui de la divergence. Les États-Unis, l’Europe, le Royaume-Uni, le Canada et l’Australie se concentrent sur le resserrement de leurs politiques monétaires pour juguler l’inflation, à la fois en relevant leurs taux d’intérêt et en mettant en place des mesures préliminaires pour mettre fin à leurs programmes d’assouplissement quantitatif. En revanche, la banque centrale chinoise stimule l’économie par une politique plus souple.

Janus Henderson voit des opportunités d’allocation d’actifs parmi les obligations à court terme, car elles sont moins sensibles aux conditions changeantes du marché. Selon Janus Henderson, les marchés prévoient plus de hausses de taux d’intérêt qu’il ne devrait y en avoir, ce qui pourrait bénéficier aux obligations à court terme si le cycle de resserrement se termine plus tôt que prévu.

Pour Bethany Payne, gérante de portefeuille d’obligations internationales chez Janus Henderson: «La pandémie a eu un impact colossal sur les emprunts des gouvernements, dont les effets secondaires devraient perdurer encore un certain temps. La tragédie qui se déroule en Ukraine est également susceptible de pousser les gouvernements occidentaux à emprunter davantage pour financer l’augmentation des dépenses de défense. Malgré la récente volatilité, des opportunités existent pour les investisseurs sur les marchés des obligations souveraines. Pendant les deux premières années de la pandémie, le thème dominant était la convergence des marchés obligataires du monde entier. Aujourd’hui, le thème principal est celui de la divergence : un changement de régime est en cours aux États-Unis, au Royaume-Uni, au Canada, en Europe et en Australie, qui cherchent maintenant à resserrer leurs politiques monétaires pour juguler l’inflation, alors que d’autres régions sont encore en mode d’assouplissement. En ce qui concerne l’allocation d’actifs, on observe deux sources majeures d’opportunités. La première est la Chine, qui mène activement une politique d’assouplissement monétaire, et la Suisse, qui bénéficie d’une meilleure protection contre les pressions inflationnistes, car l’énergie représente un pourcentage beaucoup plus faible de son panier de calcul de l’inflation, et dont la politique monétaire suit, bien qu’avec retard, celle de la BCE.»

Sven Weideborg, Sales Director Suisse chez Janus Henderson Investors: «La dette suisse a augmenté de 13,8% en 2021, après ajustement, pour atteindre 234 milliards de dollars. C'est nettement plus rapide que la moyenne. Malgré cela, les faibles taux d'intérêt en Suisse ont fait que le coût du service de la dette n'était que de 880 millions de dollars en 2021, soit moins d'un cinquième de ce qu'il était lors du dernier emprunt d'un montant similaire en 2004. Pour 2022, un emprunt supplémentaire est peu probable en raison de la hausse des coûts d'intérêt et de la baisse des rendements négatifs des obligations. Toutefois, le coût du service de la dette ne devrait pas augmenter de manière significative. En plus de privilégier les bonnes zones géographiques, nous pensons que les obligations à court terme sont actuellement plus intéressantes comparées aux obligations à long terme plus risquées. Lorsque l’inflation et les taux d’intérêt augmentent, il est facile de délaisser les obligations en tant que classe d’actifs. Une diversification est toutefois tout à fait avantageuse. Les marchés se sont largement faits à l’idée de prévisions d’inflation plus élevées, de sorte que les obligations achetées aujourd’hui bénéficient de rendements plus élevés qu’il y a quelques mois, ce qui les rend plus attrayantes.»

L’indice de Janus Henderson sur la dette souveraine suit les emprunts des gouvernements du monde entier et identifie les opportunités d’investissement qui y sont liées.