La dette privée prend le relais des allocations obligataires, qui souffrent de rendements faibles. Elle semble inévitable dans un portefeuille global.

Ayant bénéficié d’une reconnaissance sans précédent de la part des investisseurs face aux marchés actions traditionnels, le private equity est en tête des marchés non cotés. Récemment, cependant, la dette privée a volé la vedette et prend le relais des allocations obligataires, qui souffrent de rendements faibles. Elle semble désormais inévitable dans un portefeuille global.

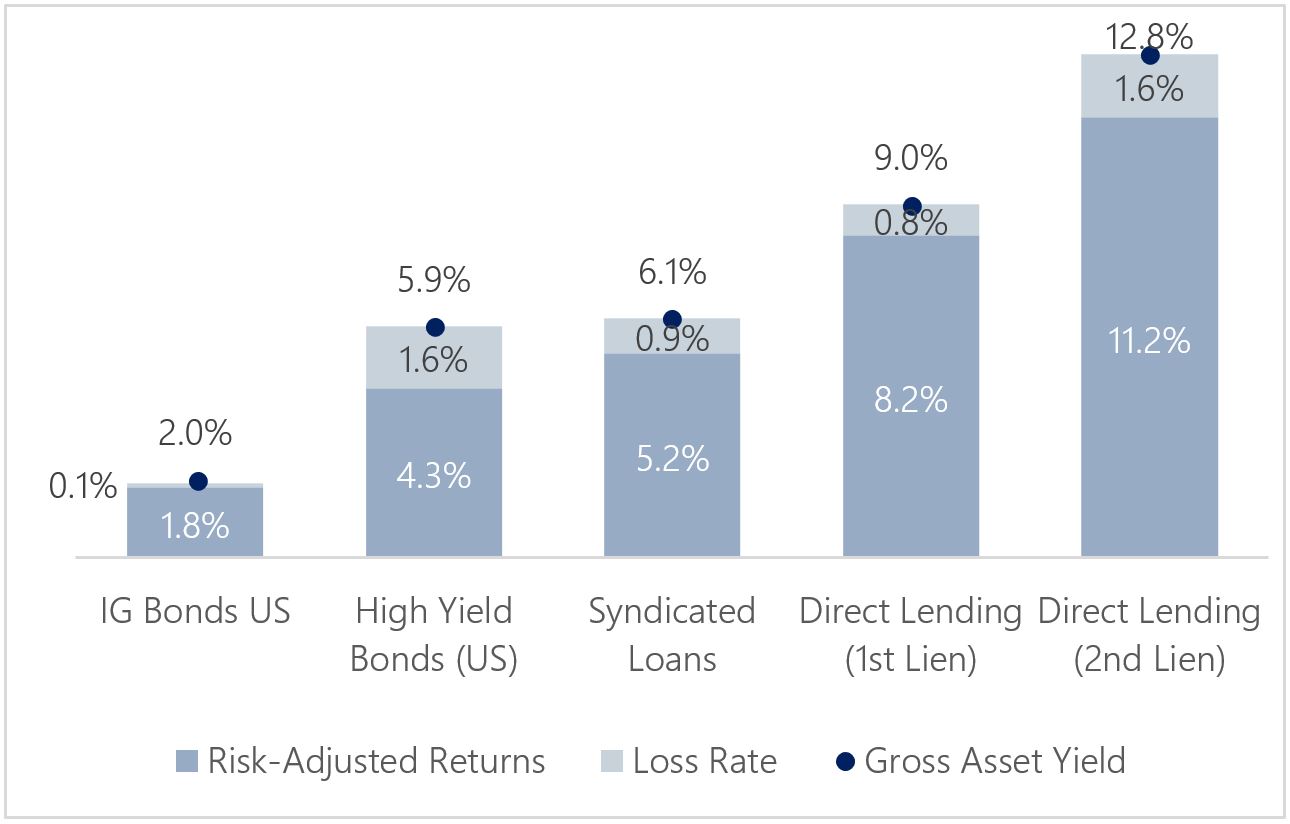

La dette privée, substitut au crédit bancaire traditionnel, a démontré ses nombreuses qualités lors de son éclosion durant la crise financière, et des régulations macro-prudentielles concomitantes. Avec une faible volatilité, grâce à une approche buy & hold et un coupon flottant, la dette privée présente une performance supérieure aux alternatives liquides. En effet, par rapport au marché obligataire, qui a généré des rendements inférieurs à 5% par an sur 10 ans, la dette privée a délivré un rendement de 8% à 11% par an. Il n’est donc pas surprenant d’assister à un arbitrage dans les allocations, avec une réduction progressive de l’exposition obligataire au profit de la dette privée. En effet, l’allocation cible médiane à la dette privée est significative et serait de l’ordre de 5 à 10% selon une étude menée par Preqin.

(rendements moyens sur 10 ans)1

Dans ce contexte, plusieurs stratégies de dette privée s’offrent aux investisseurs. La plus répandue, le prêt direct (direct lending), concerne principalement le financement d’opérations de rachat d’entreprises de taille moyenne. Si celles-ci étaient historiquement financées par les banques, les gestionnaires de private equity ont rapidement adopté la dette privée, offrant une plus grande flexibilité (notamment via des prêts dits unitranche) et une rapidité de mise en œuvre incomparable. Du point de vue du créancier, ce marché de la dette privée sponsorisée présente également des avantages : un fort alignement des intérêts, des objectifs de croissance définis sur un horizon court (3-5 ans), et un meilleur soutien financier en cas de problème.

La crise du Covid a révélé les avantages d’avoir un actionnaire solide à ses côtés. Nous avons assisté à une forte réaction des gestionnaires de private equity, qui n’ont pas tardé à réduire les couts, à injecter des capitaux et parfois à entreprendre des virages stratégiques afin d’éviter une situation de défaut de paiement. La flexibilité offerte par les fonds de dette privée a également permis à certaines entreprises fortement touchées de limiter les pertes et de faire face à des problèmes de liquidité temporaire. Il s’agit donc d’un véritable partenariat qui s’instaure entre les gestionnaires de dette privée et ceux de private equity, conduisant à des situations mutuellement bénéfiques.

Le segment des prêts sans sponsors (prêts aux entreprises familiales) est également très prometteur. Nécessitant un niveau élevé de due diligence, il permet de capter une prime de risque de 2 à 3%. L’environnement actuel est également propice aux stratégies opportunistes. Malgré une phase de volatilité relativement courte en 2020, il existe encore une forte disparité entre les secteurs. Les stratégies de crédit-relais ou les financements d’urgence ont donc encore beaucoup de sens aujourd’hui. À plus long terme, dès que les réglementations gouvernementales seront levées, une hausse des défauts n’est pas à exclure, en faveur des stratégies de crédit distressed.

Compte tenu de la maturité de la classe d’actifs et de la pluralité des stratégies disponibles, la dette privée apparait désormais comme un atout essentiel des portefeuilles. La crise du Covid offre donc un point d’entrée intéressant, avec un marché moins concurrentiel et un éventail plus large de possibilités.