Les ménages font des gains de pouvoir d’achat mais les entreprises sont pénalisées par les gains insuffisants de productivité.

La croissance suit une tendance de l’ordre de 1.4% depuis la reprise de 2013 mais sur la période récente la progression n’est que de 1.2%. C’est une allure probablement cohérente avec la croissance potentielle de l’économie française. C’est probablement insuffisant pour résoudre l’ensemble des questions qui se posent à la France. Il faudra faire des choix.

.png)

On observe sur le graphe que les gains de pouvoir d’achat avaient été favorisés pour soutenir la demande lorsque l’économie subissait des chocs externes. L’ajustement a eu lieu progressivement et désormais les 3 indicateurs suivent des allures comparables. Le principal point de préoccupation est la tendance étale de la productivité depuis 2018.

.png)

Le taux d’épargne des ménages fluctue depuis 1995 autour d’une moyenne de 14.5%. Il s’inscrit à 14.8 au troisième trimestre de 2019. Cela traduit la hausse du pouvoir d’achat mais pas une envie de dépenser spontanément ces gains.

.png)

Le taux de marge est revenu, en 2019, sur sa moyenne d’avant crise. Mais les entreprises bénéficient à la fois des effets liés au crédit d’impôts du CICE et de la baisse des charges. Ce n’est pas très performant. Le plus ennuyeux est que les entreprises s’endettent beaucoup. Le taux d’endettement calculé par la Banque de France est au plus haut historique. C’est un échappatoire qui n’apparait pas très sain.

.png)

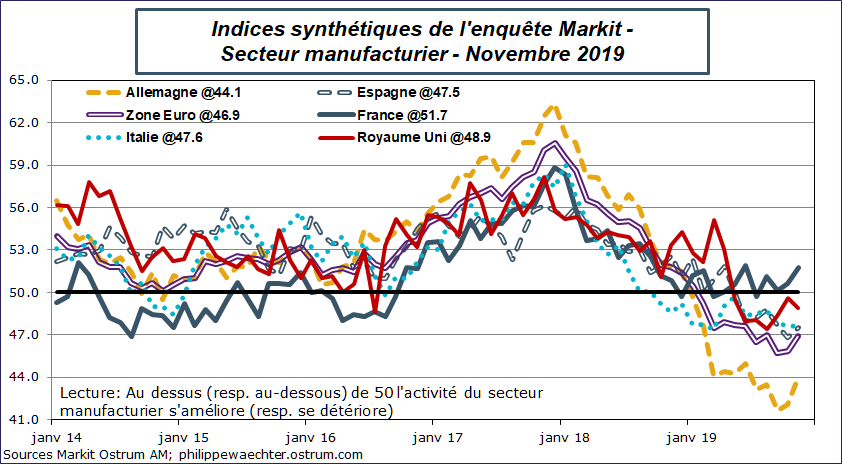

La hausse des indices US et chinois au-dessus du seuil de 50 se traduit par une indice mondial à 50.3. Pour la première fois depuis le printemps l’indice mondial montre une hausse du secteur manufacturier.

.png)

En zone Euro, la situation est moins négative. L’indice de la zone Euro a été revu à la hausse par rapport à l’estimation avancée (46,9 vs 46,6). Cela traduit une amélioration similaire en Allemagne. L’indice montre encore une forte contraction mais la situation est en phase de stabilisation.

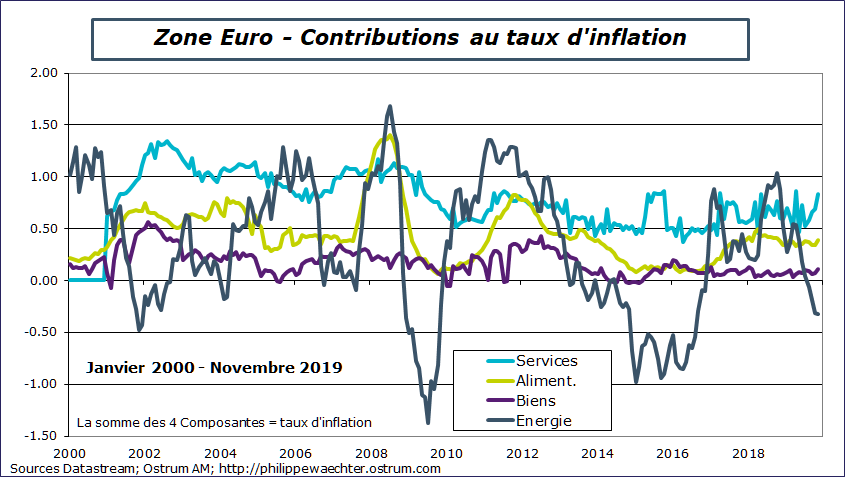

Cette hausse reflète la progression un peu plus rapide du prix des services. Ce facteur est probablement temporaire. Le graphe montre que des telles situations se sont déjà produites sans effets de persistance.