Le bitcoin et les marchés crypto viennent de traverser des semaines difficiles. Les prix ont chuté, la liquidité s’est resserrée et l’effet de levier a été purgé. La question est désormais de savoir s’il s’agit d’une rupture structurelle ou d’une remise à zéro nécessaire.

Deux lectures sont possibles. La lecture baissière considère que l’infrastructure se fissure, que les utilisateurs se retirent et que le capital quitte durablement le secteur. La lecture haussière estime qu’il s’agit avant tout d’un excès d’effet de levier confronté à une volatilité macroéconomique plus large, et non d’un effondrement propre à la crypto.

La seconde interprétation semble la plus probable à ce stade. Les infrastructures ont fonctionné, les règlements n’ont pas échoué et l’usage ne s’est pas effondré. Ce qui a disparu, c’est l’excès spéculatif qui devait être éliminé. Cela étant dit, les conditions restent fragiles et le sentiment demeure négatif.

Les prix ont baissé, mais l’usage est resté solide

Si la crypto était structurellement affaiblie, une détérioration de l’activité et de l’usage aurait été observée. Ce n’est pas le cas.

Malgré une baisse de 30 à 50% de nombreux actifs numériques à grande capitalisation au cours des six dernières semaines, l’engagement sur les principales blockchains s’est maintenu, voire renforcé. La moyenne mobile sur 30 jours du nombre d’utilisateurs actifs quotidiens sur Ethereum a progressé d’environ 64%, tandis que celle de Solana a augmenté de près de 27%. Une moyenne mobile en hausse reflète une participation durable, et non une spéculation éphémère.

L’économie des protocoles a également résisté, ce qui traduit une compression du levier plutôt qu’un effondrement économique. Parmi les 20 protocoles générant le plus de revenus:

- Le revenu quotidien moyen est passé d’environ 35,6 millions de dollars en janvier à 42,1 millions début février (+18%).

- Les planchers de revenus sont restés au-dessus de 30 millions de dollars par jour.

- Le pic quotidien a atteint environ 77 millions de dollars.

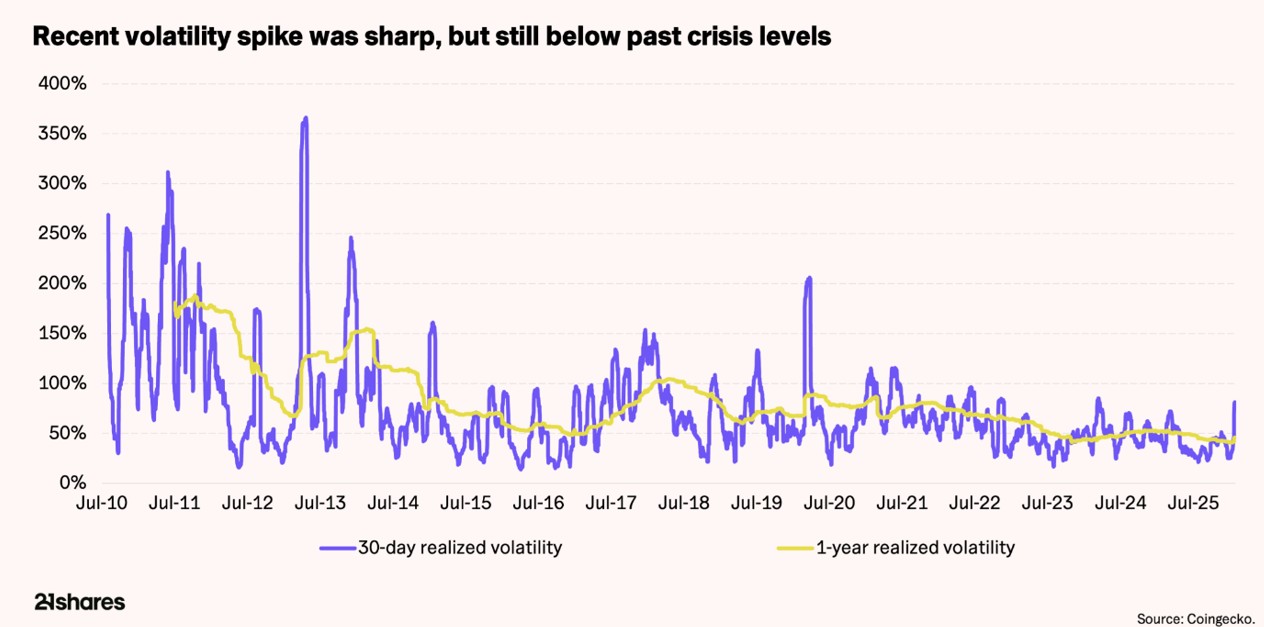

Un régime de volatilité plus mature

La récente correction a été marquée, mais elle s’est produite dans un environnement structurellement différent des cycles précédents. La volatilité réalisée du bitcoin l’illustre clairement: au plus fort du stress, la volatilité réalisée sur sept jours a atteint environ 156%. À titre de comparaison, elle avait culminé autour de 385% au début de la pandémie de COVID-19 en mars 2020.

Plus important encore, le contexte structurel était nettement plus stable:

- 30 jours avant l’épisode du 5 février, la volatilité réalisée sur un an était d’environ 41%.

- Avant COVID, elle s’établissait autour de 68%.

- Avant l’effondrement de Luna en 2022, elle avoisinait 74%.

Depuis 2018, la volatilité réalisée sur un an a diminué d’environ 6%, tandis que la volatilité sur 30 jours a reculé d’environ 5% par an.

Cela suggère que, malgré les chocs de court terme, la structure globale du marché est plus stable que lors des cycles précédents.

Le capital s’est réorganisé, il n’a pas disparu

La période de stress reflète une réallocation, et non un retrait massif de capitaux. La liquidité est restée au sein de l’écosystème blockchain, même si la participation et l’exposition au risque ont évolué.

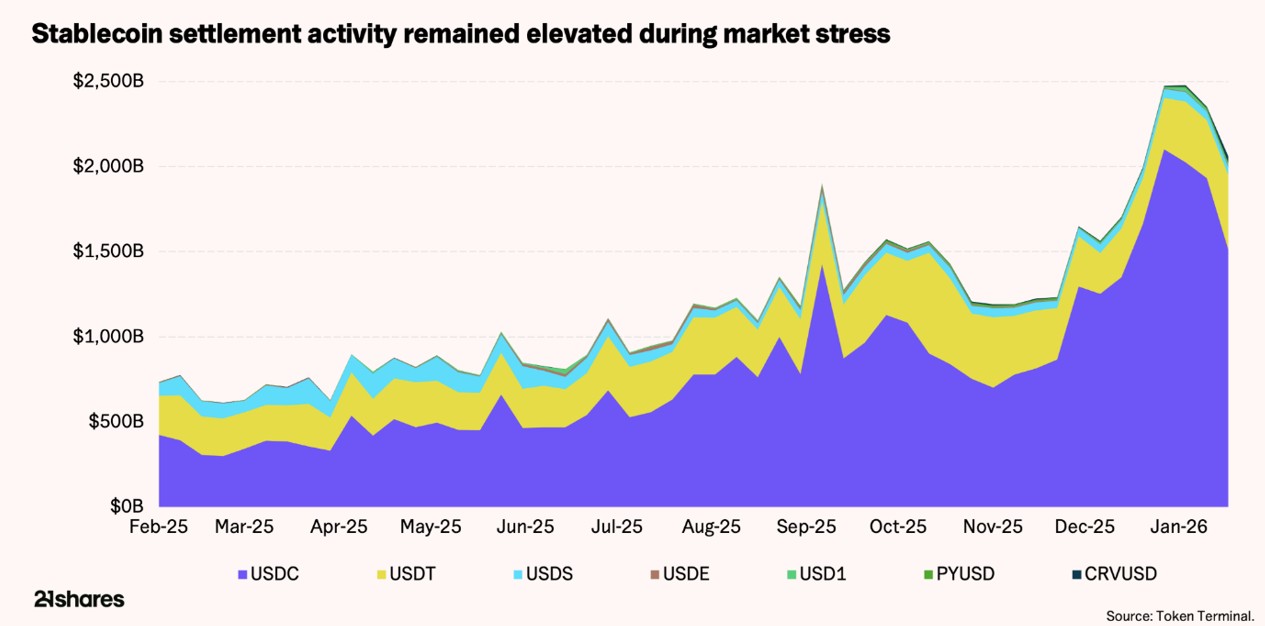

Les stablecoins constituent l’indicateur le plus clair. En cas de fuite réelle des capitaux, l’offre totale aurait diminué durablement, les investisseurs convertissant leurs positions en monnaie fiduciaire. Or:

- L’offre totale de stablecoins n’a reculé que d’environ 2% au pic de stress (de 293,5 à environ 292 milliards de dollars).

- Elle est remontée à environ 293,9 milliards à la fin de la période de 30 jours (+0,14%).

Sur le plan opérationnel, les stablecoins ont fonctionné comme prévu. Leur ancrage a été maintenu pendant toute la volatilité, et l’USDT a traité plus de 1900 milliards de dollars de volume de transfert sur 30 jours, y compris durant les phases les plus tendues.

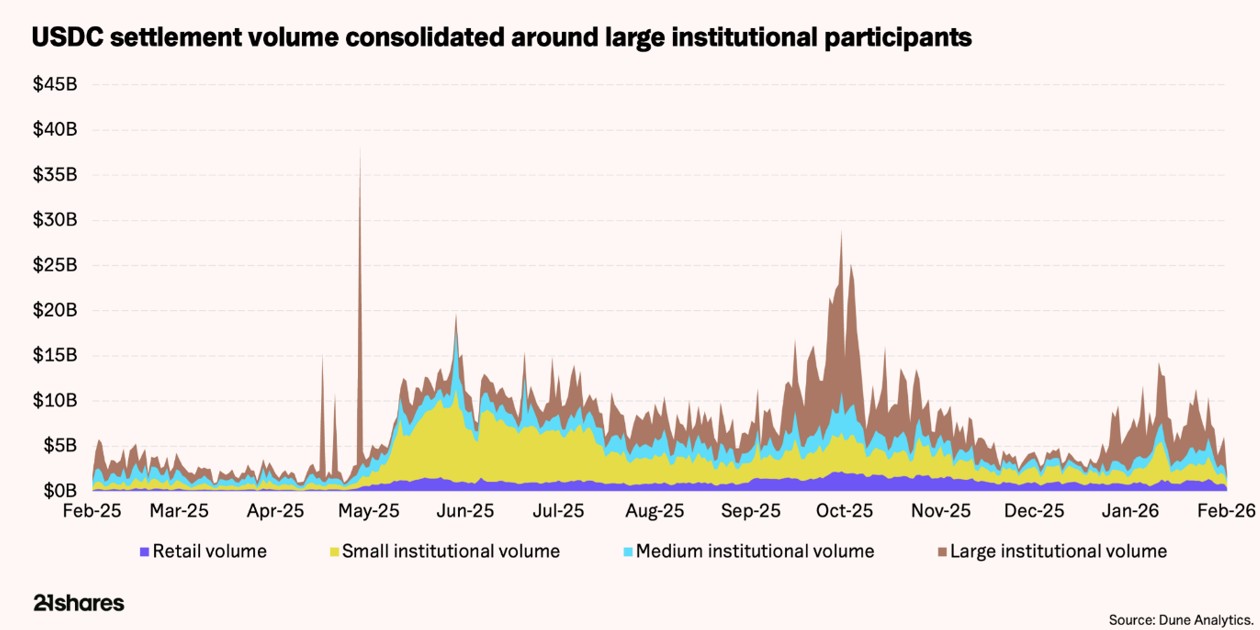

Plus significatif encore, la composition des flux a évolué. Pour l’USDC, en comparant les 30 jours précédant la période de stress aux 30 jours de tension:

- La part des particuliers est passée de 21,7% à 12,6%.

- La part des petits institutionnels est passée de 34,6% à 24,2%.

- La part des institutionnels intermédiaires est restée stable (~15%).

- La part des grands institutionnels est passée de 28,1% à 48%.

Près de la moitié du volume total des règlements en stablecoins pendant le pic de stress provenait de transferts institutionnels de grande envergure.

Le même schéma apparaît dans les véhicules régulés. Depuis mi-décembre, les ETF Bitcoin spot américains ont enregistré 3,1 milliards de dollars de sorties nettes. Toutefois, les flux ont été volatils plutôt que durablement orientés:

- Flux net quotidien moyen: –53 millions de dollars.

- Amplitude quotidienne typique: environ 296 millions.

- Plus forte sortie en une journée: –2,49 milliards.

- Plus forte entrée en une journée: +2,72 milliards.

Les fortes sorties ont souvent été suivies d’entrées significatives, ce qui correspond davantage à des rééquilibrages tactiques qu’à un abandon structurel.