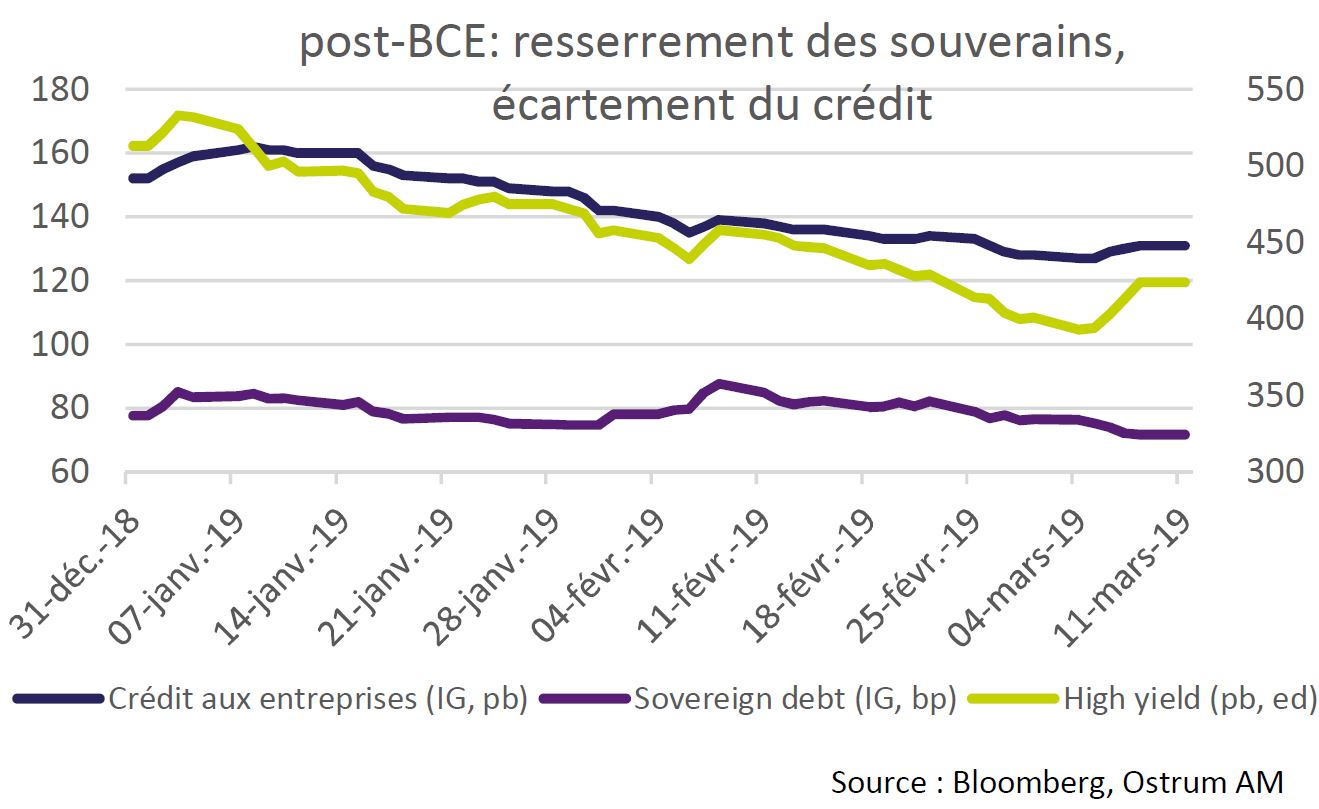

Après la décision de la BCE, les dettes souveraines ont surperformé au détriment du crédit investment grade et plus encore des actions ou du high yield.

La BCE a révisé en baisse ses prévisions et assoupli sa politique monétaire. Les emprunts d’états de la zone euro ont bien accueilli ces annonces, de sorte que le Bund cote désormais sous 0,10%. Les spreads souverains ont diminué. Le BTP italien revient sous le seuil de 250pb contre Bund. L’effet sur le crédit est plus mitigé en particulier sur les financières. Le high yield s’élargit sensiblement (+23pb) et les actions européennes chutent d’1% sur une semaine malgré le soutien de l’euro faible.

visible depuis l’automne dans les enquêtes de conjoncture.

Aux Etats-Unis, le chiffre d’emploi décevant en février amplifie le repli sur l’actif sans risque. Le 10 ans américain s’échange autour de 2,65% avant la réunion du FOMC prévue la semaine prochaine. Les actions connaissent ainsi une première correction de 2% cette année. Le S&P reste cependant bien orienté cette année (+9%). Le dollar se renforce au détriment de certains actifs dont la dette émergente en USD. Le retracement haussier du spread émergent traduit sans doute des prises de profits ainsi que de nouvelles menaces protectionnistes américaines.

Une nouvelle semaine de votes sur le Brexit est en cours au Royaume-Uni avec sans doute une issue similaire. L’incertitude profite au Gilt qui passe sous 1,20%.

L’assouplissement monétaire annoncé, le 7 mars dernier, par la BCE a eu un effet différencié selon les classes d’actifs.

Après la décision de la BCE, les dettes souveraines (-4pb) ont surperformé au détriment du crédit investment grade (+2pb) et plus encore des actions ou du high yield (+19pb).

En outre, les dettes financières se sont davantage élargies que le marché du crédit IG dans son ensemble. Aussi, les financières subordonnées (junior et Tier 1) perdaient 1% la semaine passée.

La BCE a pris acte du ralentissement en zone euro visible depuis l’automne dans la plupart des enquêtes de conjoncture. Le retour au potentiel après une année 2017 exceptionnelle s’est accéléré en fin d’année 2018 sous l’effet des mesures protectionnistes limitant le commerce mondial et les incertitudes politiques. La baisse du pétrole (modeste en euros) n’est pas suffisante pour compenser cette dynamique baissière. L’inflation devra avoisiner 1,2%a en 2019 selon l’institut d’émission avant un retour tardif vers l’objectif d’inflation. Ainsi, la BCE a révisé de 1,7%a à 1,1%a sa projection de croissance cette année. La reprise prévue pour l’an prochain (1,6%a) est douteuse car la politique budgétaire reste inactive dans la plupart des pays. Certes, les dépenses publiques allemandes ont évité la récession technique outre-Rhin mais il ne s’agit pas d’une politique coordonnée visant à redresser durablement l’activité. La réduction de la dette reste la priorité en Allemagne.

reste un obstacle majeur à une dynamique plus soutenue.

Ce sont les mauvais élèves de la zone euro (France, Italie) qui font le pari de la relance au risque d’être inefficace face aux contraintes d’offre qui pèsent sur leurs appareils productifs. Le manque de coordination budgétaire reste un obstacle majeur à une dynamique plus soutenue dans l’union économique et monétaire. Sur le plan monétaire, la BCE a repoussé toute hausse des taux à l’an prochain, voire au-delà. Une nouvelle série de TLTRO sera lancée dès septembre 2019. La BCE est contrainte de prolonger ces opérations, la plupart des banques périphériques étant dans l’impossibilité de se financer sur le marché à des conditions acceptables. La maturité des TLTRO-III sera réduite à 2 ans contre 4 ans auparavant. Le montant alloué restera limité à 30% de l’encours de prêts au bilan de la banque participante. Cela crée peut-être une source de fragilité dans les pays où le crédit bancaire a continué de se contracter malgré les politiques précédentes. Certaines banques italiennes ou espagnols pourraient ne pas pouvoir rouler la totalité de leurs emprunts existants auprès de la BCE.

L’activité aux Etats-Unis reste plus porteuse que dans le reste du monde. Certes, les ventes au détail décevantes en décembre-janvier et les créations d’emplois sans relief en février (+20k) ont fait (sur-) réagir les marchés mais la croissance demeure supérieure au potentiel estimé à 1,7% alors que le plein emploi est atteint. Toutefois, la Fed ne reviendra pas sur le biais accommodant entrevu en janvier. La priorité est désormais de communiquer sur l’arrêt de la politique de réduction du bilan vers la fin de l’année. Le changement de ton de la Fed a largement contribué au redressement des marchés boursiers. Jerome Powell ne prendra pas le risque d’une rechute d’autant qu’un éventuel ajustement à la hausse du dollar serait dommageable à la balance extérieure, déjà largement déficitaire.

Au Royaume-Uni, le Gilt reste l’otage des atermoiements politiques au sujet du Brexit. Une nouvelle semaine de votes s’annonce avec les mêmes problématiques: accord/non-accord et report de la date effective du Brexit.

En termes de stratégie, les principaux marchés de taux ont une évolution similaire. La baisse des rendements se poursuit dans le sillage de l’assouplissement de la BCE. Le Bund s’échange désormais sous 0,10% entrainant la plupart des pays core et non-core dans son sillage. Le spread français est ainsi revenu sous le seuil de 40pb. Le récent succès de la syndication espagnole témoigne de l’intérêt des investisseurs pour les dettes souveraines à long terme. Les Bonos espagnols à 10 ans cotent sous 110pb contre Bund. Outre la politique de Mario Draghi, la possibilité d’élections anticipées et quelques signaux de stabilisation de la conjoncture engendrent un regain d’optimisme envers la dette italienne. Nous restons méfiants sur la dette italienne préférant d’autres emprunts périphériques. Aux Etats-Unis, le changement de ton de la Fed maintient le 10 ans nettement en deçà de sa valeur d’équilibre de 3,10%. A 2,65%, le T-note se situe juste en dessous de la borne haute de la fourchette prévue pour cette (2-2,75%) sous l’hypothèse d’arrêt des hausses de taux et de la diminution du bilan.

de valeurs refuges face aux rotations défavorables aux cycliques.

Sur les marchés d’actions, la hausse du dollar s’est révélée préjudiciable aux indices américains. Il est aussi probable que les investisseurs aient choisi de prendre des profits après des hausses à deux chiffres depuis le début de l’année. Le rally indiscriminé sur les marchés favorise aussi les prises de profit. Les services publics et les services de télécommunications font figure de valeurs refuges cette semaine face aux rotations défavorables aux cycliques. Le secteur de l’énergie abandonne également près de 4% sur la semaine écoulée. En Europe, la baisse est limitée par l’ajustement de l’euro qui replonge sous 1,13 dollar à mesure que la hausse de taux s’éloigne. Les banques souffrent sans doute du calibrage moins favorable des TLTRO-III et les cycliques (autos, ressources de base) reprennent le chemin de la baisse. Le repli vers les services publics s’observe également sur les marchés européens.

Le crédit investment grade en euros, plombé par les financières, a sous-performé les emprunts d’états au cours de la semaine passée. Le spread moyen de la classe d’actifs s’écarte de 3pb. Les flux se retournent également sur les segments du high yield et des émergents après un très fort resserrement des spreads depuis le début de l’année. Il s’agit sans doute de prises de profit. Les notations spéculatives s’élargissent de 23pb sur cinq séances. L’indice émergent diversifié voit son spread moyen remonter de 20pb à 357bp.