Les investisseurs semblent hypnotisés par les États-Unis. Les portefeuilles regorgent de méga capitalisations, les flux passifs continuent de se concentrer sur les mêmes titres et le S&P s’est imposé comme seule référence. En prenant un peu de recul une question s’impose: est-il vraiment judicieux de concentrer les trois quarts de son exposition aux actions d’un seul pays? Cela est discutable.

Au cours de la dernière décennie, les investisseurs ont largement délaissé le marché européen, éblouis par la dynamique extraordinaire des valeurs de croissance américaines. Aujourd'hui, la différence entre les deux géographies est assez frappante. Une seule méga capitalisation américaine pèse désormais plus lourd dans les indices mondiaux que l'ensemble du marché actions d'un seul pays européen. Ce déséquilibre d’attention est précisément ce qui rend l’Europe si intéressante.

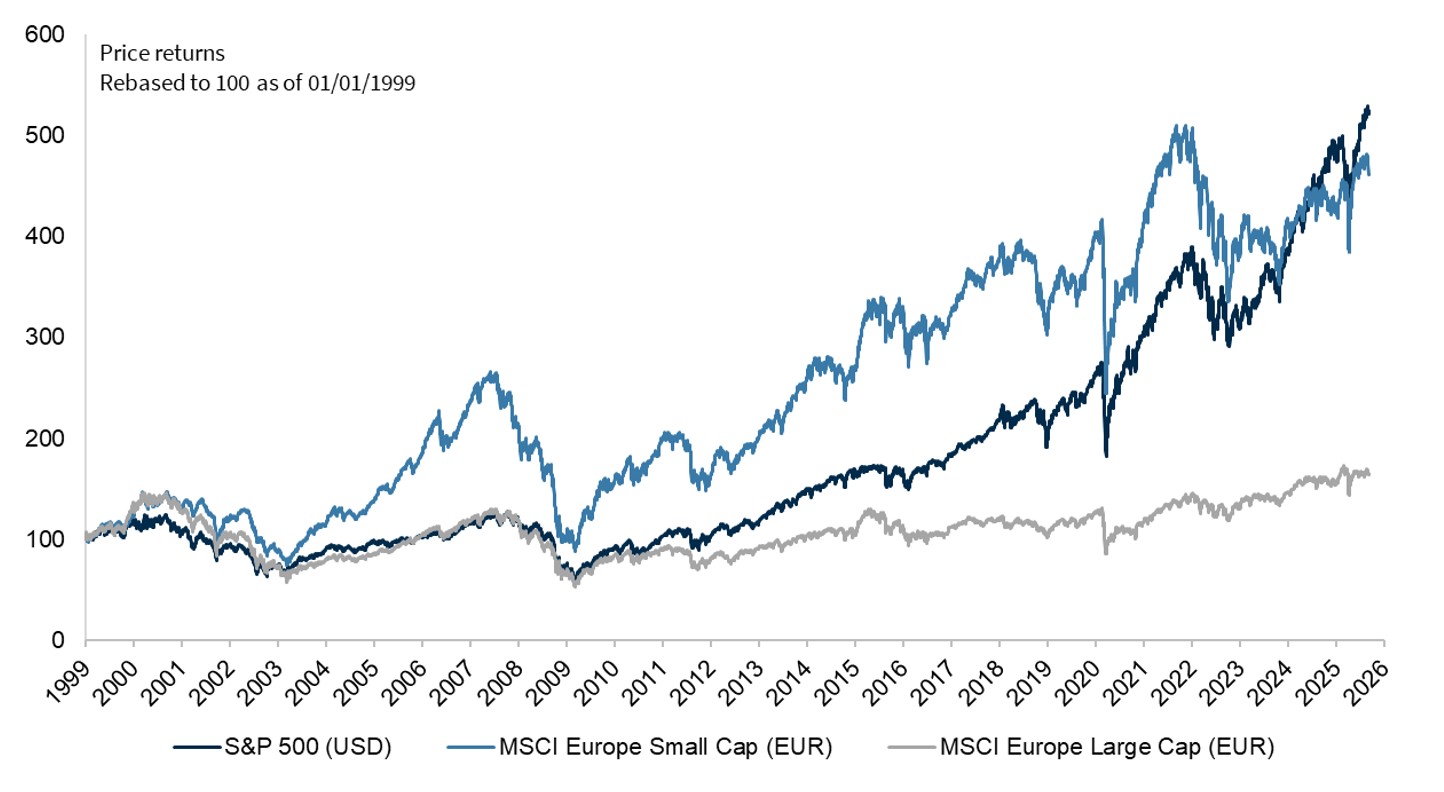

Même après leur forte progression depuis le début de l'année, les valorisations européennes restent attractives, tant en absolu que par rapport aux États-Unis, reflétant le scepticisme persistant envers elles. Et encore plus étonnant: sur le marché des petites et moyennes capitalisations (SMID), une entreprise européenne sur trois se négocie toujours à un niveau inférieur de plus de 60% à son pic. Ce n'est donc pas un marché qui est «allé trop loin», mais un marché qui présente un énorme potentiel de rattrapage.

Les SMID européennes surpassent les grandes capitalisations américaines

Source: Kepler Cheuvreux

Ce n'est qu'en allant au-delà des apparences que l'on peut mesurer pleinement le potentiel des SMID en Europe. C'est pourquoi il faut aller sur le terrain, à la rencontre de ces entreprises que la plupart des investisseurs ne voient jamais. Ce ne sont pas celles qui défilent lors des roadshows organisés par les vendeurs. Ce sont des sociétés sous-analysées, souvent dirigées par leurs fondateurs, avec un engagement personnel fort et des modèles économiques difficiles à répliquer pour la concurrence. C'est là que résident les erreurs d'évaluation.

Bien sûr, les SMID comportent des risques. Elles sont plus volatiles, plus exposées au sentiment de marché et souvent confrontées à une liquidité plus faible. Mais le risque est à double tranchant. Aujourd'hui, le véritable danger réside dans la partie encombrée du marché, à savoir les grandes capitalisations gonflées par des flux passifs incessants. Les entreprises SMID, en revanche, ont déjà traversé la pire période de leur histoire. Elles ont réduit leurs coûts, se sont adaptées et sont désormais plus agiles et mieux positionnées pour la reprise, se négociant à des multiples plus faibles et bénéficiant de plus en plus de vents favorables sur le plan fiscal et politique.

Il est probable de percevoir le début d'une renaissance européenne. Les investisseurs commencent à à douter de la pérennité de l'exceptionnalisme américain, tandis que les dynamiques budgétaires et monétaires en Europe deviennent plus favorables. Pour ceux qui sont prêts à sortir des sentiers battus, les opportunités offertes par les petites et moyennes capitalisations européennes sont les plus prometteuses observées depuis plus d’une décennie.

Le marché a trop souvent négligé l'Europe, mais cette fois, il pourrait bien se tromper.