Le 4 mars prochain auront lieu les élections générales italiennes. Elles seront la dernière étape d’un calendrier politique européen relativement chargé qui avait commencé l’année dernière.

Alors que le ciel semble dorénavant bien dégagé sur les perspectives économiques, l’issue de ce scrutin italien reste malheureusement très difficile à prévoir en raison d’une loi électorale qui sera appliquée pour la première fois et de sondages dont la crédibilité a été mise à rude épreuve depuis un certain Brexit. Dans les paragraphes suivants, nous tenterons d’éclairer le lecteur sur les enjeux de ces élections italiennes, de jauger les forces en présence, de comprendre si certains résultats seraient susceptibles de déséquilibrer à nouveau, ou de renforcer encore, l’ensemble de construction européenne et, enfin, quels pourraient être les impacts sur les marchés financiers.

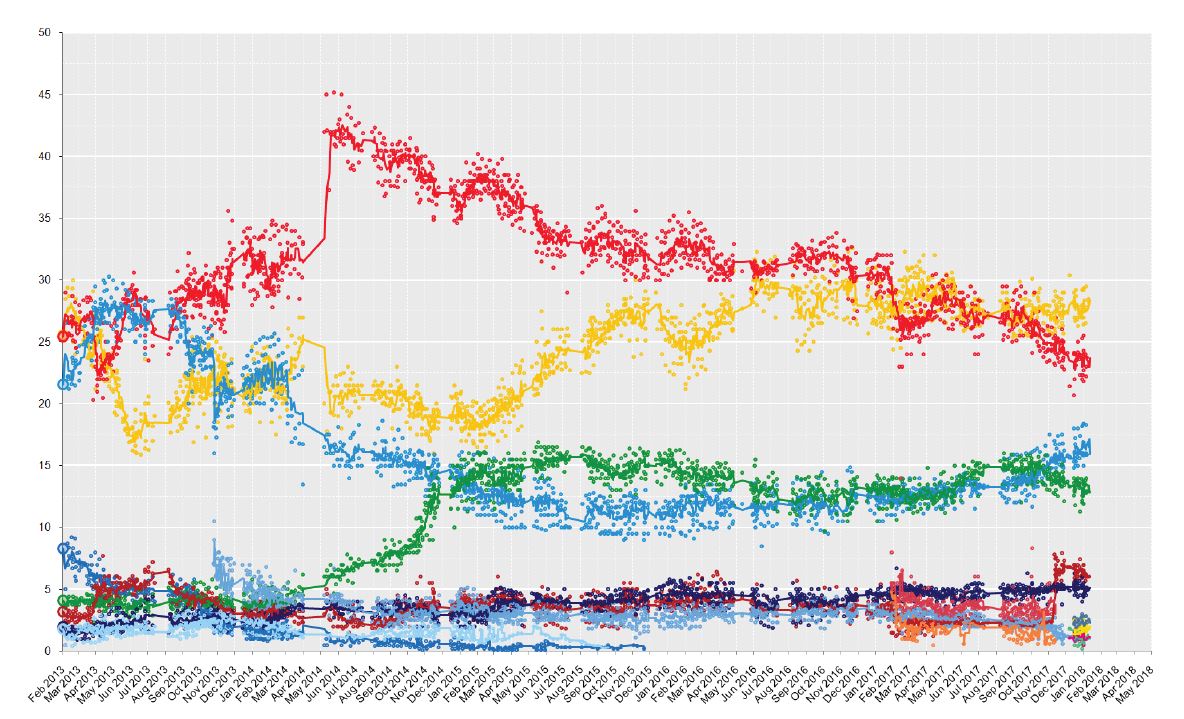

Et à double titre… Premièrement parce que les enquêtes d’opinion ne font pas émerger de majorité très claire entre les grands partis que sont le PD (Parti Démocratique de Matteo Renzi) dont la popularité n’arrête pas de s’effilocher (il serait crédité de 25% des votes), le M5S (Mouvement 5 étoiles fondé par Beppe Grillo) autour de 30%, et une coalition du centre droit constituée de Forza Italia (FI, Silvio Berlusconi) et la Lega Nord (LN, Matteo Salvini) et Fratelli d’Italia (FdI, Giorgia Meloni) à environ 35% au total.

D’autre part, ces élections seront régies par une nouvelle loi électorale adoptée à la fin de l’année passée, connue sous le nom de Rosatellum bis. Il s’agit d’un système relativement complexe, censé faire émerger une majorité pour gouverner, soit au niveau d’un parti ou au moins d’une coalition, pour peu qu’il se détache nettement par rapport aux viennent-ensuite (sorte de prime à la majorité relative).

- Environ 36% des sièges sont alloués par un scrutin uninominal majoritaire à un tour (232 membres de la chambres des députés et 116 du Sénat)

- Le reste des sièges, soit environ 2/3, est attribué à l’aide d’un système proportionnel, avec un seuil minimum de 3% pour les partis et 10% pour les coalitions.

une majorité suffisamment claire.»

La principale conséquence sera donc une surreprésentation des coalitions et la sous-représentation des petits partis. Pour avoir une majorité dans le nouveau parlement, une coalition devra obtenir au moins 40% des votes nationaux et environ 70% des circonscriptions (au premier tour unique).

Si l’on passe en revue les scénarios/coalitions possibles, il semble donc impossible, à prime abord, malgré ce nouveau système électoral, de faire émerger une majorité suffisamment claire puisqu’on devrait assister à un tête-à-tête très serré entre le M5S et une coalition du centre-droit formée de LN et FI, tous deux crédités d’environ 30%, suivi du PD avec 25%.

Toutefois, la coalition du centre-droit a la plus grande chance de s’approcher de la majorité dans le nouveau parlement. Elle devrait en effet obtenir 35% des voix, contre 25%-30% pour le M5S, 25%-30 pour l’étroite coalition du centre-gauche (PD + quelques petits partis) et 5-10% pour l’extrême gauche (Liberi e Uguali, L&U).

Commençons tout de suite par les bonnes nouvelles, une victoire de Luigi di Maio, le candidat désigné par le parti 5 étoiles, qui serait certainement le pire des scénarios pour les marchés actions, les obligations italiennes et la monnaie unique (étant donné sa position ambigue vis-à-vis de l’Union Européenne), semble être plus qu’improbable. D’autant que ni son parti, ni les autres partis, ne souhaitent former une alliance ensemble. Il lui manquerait non seulement 7-10% des votes nationaux, mais en plus le centre-droit devrait rafler la majorité des circonscriptions. Dans ce cas, et même avec une victoire du parti M5S, un gouvernement minoritaire mené pas M5S a très peu de chances de voir le jour car l’actuel système électoral favorise les coalitions, ce qui conduirait la Président de la République à mandater un représentant de la première coalition (centre-droit) plutôt que du premier parti. On peut dès lors également écarter l’hypothèse d’un gouvernement anti-establishment (M5S, FIT and LN): bien que possible en théorie au vu des scores attendus pour chacun de ces partis, mais en pratique les dissensions sont substantielles et un rapprochement conduirait à une perte du soutien populaire car elle irait à l’encontre même des principes et du succès du M5S qui se définit comme «ni de droite, ni de gauche».

Selon les derniers sondages, cette coalition n’est pas loin d’obtenir une majorité (il lui manquerait entre 20 et 50 sièges). Ou cas où cet écart fonderait à moins de 20 sièges, elle pourrait voir le ralliement de certains parlementaires « centristes » de l’aile gauche ou des déserteurs d’autres partis mineurs. Cette « petite » majorité serait certainement saluée positivement par une hausse des actions italiennes, ou en tout cas par une surperformance vis-à-vis des autres marchés européens, une diminution du spread entre les obligations italiennes et allemandes et un léger renforcement de l’euro à court terme, car l’instabilité règnerait avec une si courte majorité.

a très peu de chances de voir le jour.»

Elle aurait pour conséquence d’écarter les incertitudes liées à la tenue d’un nouveau scrutin d’ici 6 à 12 mois. Toutefois, au-delà de l’impact positif de la nouvelle à court-terme, il ne devrait pas y avoir d’effets très importants et durables du fait qu’une nouvelle incertitude ré-émergera très rapidement: la désignation du Premier ministre au sein de cette coalition du centre droit! M. Berlusconi ne peut assumer cette responsabilité à cause de son inéligibilité, conséquence de ses antécédents judiciaires, mais c’est toujours lui qui tire les ficelles au sein de son parti, tandis que M. Salvini, et la Lega Nord, ont des velléités pour tenter d’accéder à ce poste. La lutte intestine risque d’être longue et âpre et de potentiellement créer des dissensions. Cet arrangement, pas forcément très stable, pourrait donc ne pas durer non plus très longtemps.

A noter que si l’accès de M. Salvini à la tête du gouvernement effaçait certainement la première réaction positive des marchés, une nomination au sein du parti Forza Italia garantirait ne pas non plus une réaction enthousiaste des investisseurs. D’autant que l’actuel Premier ministre, à savoir M. Paolo Gentiloni, qui continuera d’assurer la transition pendant ces tractations, jouit d’une bonne cote auprès des investisseurs.

Une «courte» défaite ne changera pas grand-chose au scénario décrit ci-dessus, à la différence suivante: une réaction moins vive du marché à court terme mais moins volatile à moyen terme du fait de la poursuite du mandat du Premier ministre actuel et moins de jeux de luttes et alliances destructrices au sein de la coalition du centre-droit.

Cela est une éventualité envisageable dans le cas où aucun des partis ou coalitions ne se détachent clairement. On devrait assister d’abord à une légère réaction négative des marchés à l’ouverture, mais pas de panique puisque, d’une part M. Paolo Gentiloni continuera d’assumer la tâche de Premier ministre et, finalement, si les partis du centre droit et centre-gauche unissaient leurs forces, cela serait certainement le meilleur scénario possible. Abandon ou marginalisation des partis d’extrême droite, et gauche dans une moindre mesure, nouveau vent d’espoir à l’instar de la victoire du parti de M. Macron en France. Là aussi, il faudrait tabler sur le ralliement de quelques parlementaires pour assurer la majorité. Là-aussi, une coalition large ne signifie pas forcément forte et soudée…

Pour l’instant la coalition du centre-droit semble plus probable, mais l’éventualité de cette grande coalition du centre pourrait très vite revenir sur la table si les scores des partis d’extrême droite s’avéraient plus faibles que prévus.

Si la formation d’un gouvernement s’avère impossible dans les mois qui suivent, il y aura de nouvelles élections d’ici 6-12 mois, à l’instar de ce qui était arrivé en Espagne en 2015-16. Impact négatif à la marge, mais qui ne durera pas. Le projet de budget serait affecté. Mais finalement, serait-ce vraiment une énorme surprise d’apprendre que l’Italie, qui a connu 62 gouvernements depuis la fin de la Seconde Guerre Mondiale, n’est pas vraiment gouvernée pendant quelques mois? Est-ce que la Belgique ou l’Espagne qui ont connu des situations similaires s’en sont portées plus mal? Ne vaut-il pas parfois mieux être ingouverné plutôt que mal gouverné?

pas forcément forte et soudée…»

Certes l’Italie n’est pas n’importe quelle économie de la zone euro. Elle a besoin, plus que n’importe quel autre grand pays de la zone euro, de réformes structurelles pour tenter de diluer au plus vite son dangereux cocktail de faible croissance et d’étouffante dette publique. Mais les italiens dans leur majorité ne sont pas dupes puisque le pire des scénarios en ce qui concerne une explosion des déficits, à savoir une victoire unilatérale de la Lega Nord, de Liberi e Uguali ou du mouvement 5 étoiles, n’est pas envisageable aujourd’hui. Pour le reste, le programme du PD s’inscrit dans le status quo au niveau de la politique fiscale, alors que l’impact de celui de Forza Italia reste difficile à évaluer (promesses d’importantes réductions d’impôts et d’augmentation des retraites mais volonté, ou plutôt désir de ramener le surplus primaire à +4% pour faire fondre le ratio de dette publique à 110% d’ici 5 ans). Parole, parole, parole…

On peut toujours rêver, mais les italiens ne croient de toute façon pas beaucoup à une implémentation de telles mesures. A moins qu’un vent nouveau ne souffle un jour sur la politique italienne, à l’instar de ce qui s’est passé en France.