Les conditions de financement restent très favorables, avec des taux toujours très bas pour le financement à court terme.

Synthèse

- En 2017, les collectivités locales françaises ont pour la troisième année consécutive généré des excédents de financement, tout en relançant leurs investissements.

- Pour 2018 et 2019, une augmentation toujours forte de l'investissement devrait conduire à des besoins de financement en légère hausse par rapport à nos dernières prévisions, mais l'endettement devrait rester contenu.

- Néanmoins, des facteurs de risque pourraient accroître le recours à l'emprunt des collectivités.

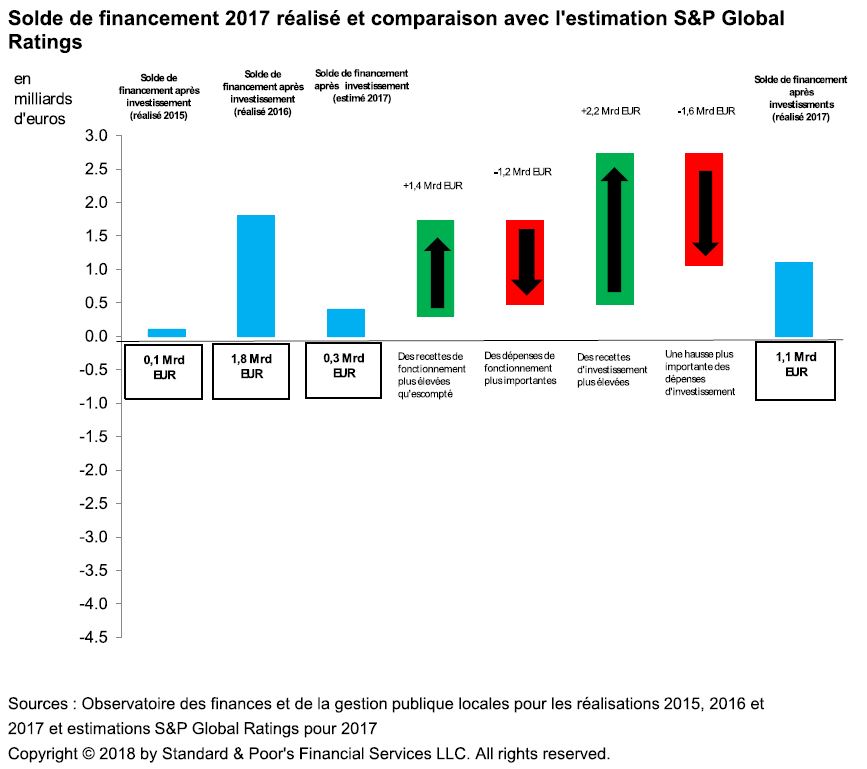

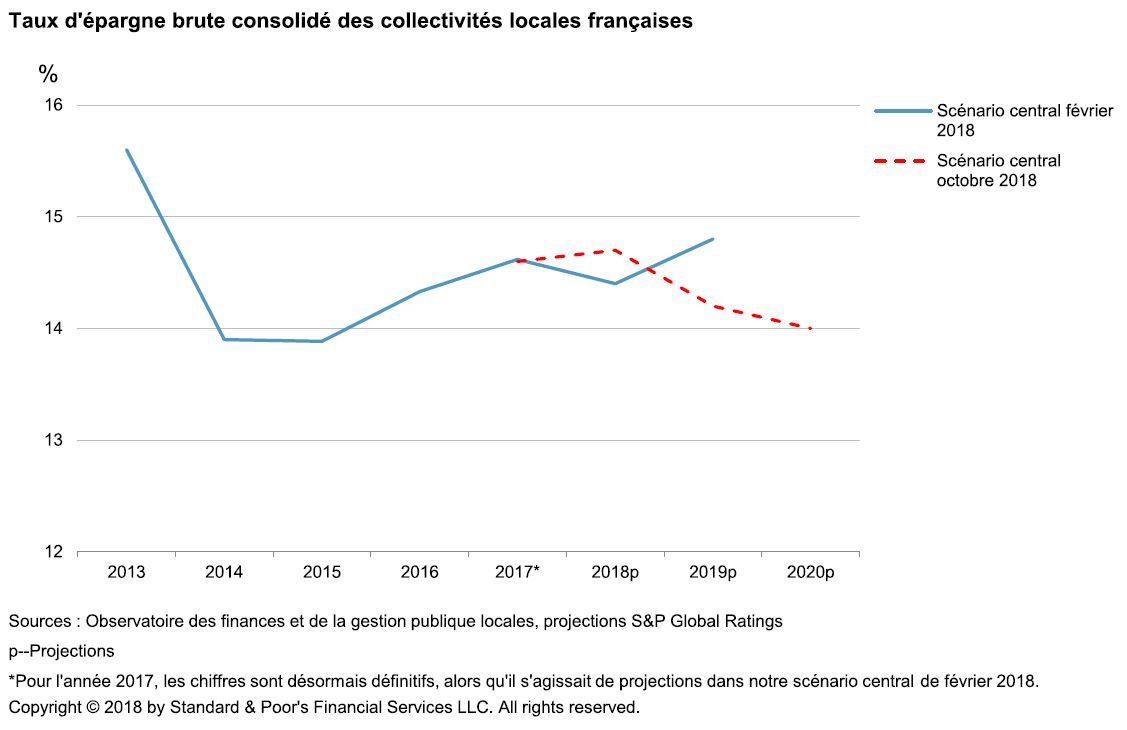

En 2017, les résultats budgétaires consolidés des collectivités locales françaises (villes, groupements à fiscalité propre, départements et régions) ont été légèrement plus favorables que nos estimations de février 2018. Malgré la baisse des dotations de l'Etat pour la quatrième année consécutive, les collectivités ont été en mesure d'augmenter légèrement leur taux d'épargne brute à 14,6%, contre 14,3% en 2016. De plus, elles ont présenté un solde de financement après investissements en excédent représentant 0,5% des recettes totales, alors que nous anticipions un excédent de financement légèrement plus faible à hauteur de 0,1% des recettes totales dans nos projections de février 2018.

Deux facteurs expliquent ce solde budgétaire consolidé légèrement plus favorable:

- Des recettes de fonctionnement dynamiques (+3% par rapport à 2016), qui ont compensé une hausse plus importante qu'attendu des dépenses de fonctionnement (+2,7%) et ont permis de maintenir une épargne brute élevée. La croissance des recettes de fonctionnement s'explique notamment par le dynamisme des recettes de fiscalité (+3,6%), en particulier les droits de mutation à titre onéreux (DMTO ; +16,7% après +7,9% en 2016) grâce à la bonne tenue du marché immobilier.

- Une hausse des recettes d'investissement qui a permis d'absorber le rebond de l'investissement. En effet, alors que nous nous attendions à une hausse de 3% dans notre scenario de février, les dépenses d'investissement ont affiché une croissance de 6,3%, portée par les régions et par le bloc communal (respectivement +7,6% et +8,1%). Dans le même temps, alors que nous projetions une légère baisse, les recettes d'investissement ont également connu une progression importante (+3,8%), notamment grâce à un dynamisme important des recettes de FCTVA et une nette hausse des fonds européens au niveau des régions.

Dès lors, l'exercice 2017 marque une rupture par rapport aux exercices précédents, dans la mesure ou les collectivités locales ont maintenu des excédents de financement tout en augmentant leur effort d'investissement de manière significative. En particulier, les performances budgétaires des régions ont été meilleures qu'anticipé, avec un besoin de financement représentant 2,6% des recettes totales (contre 4,2% selon nos estimations de février). Les départements et le bloc communal ont quant à eux enregistré des excédents après investissements (représentant respectivement 1,8% et 0,5% des recettes totales) proches de nos estimations de février.

Comme nous l'anticipions dans notre rapport de février 2018, le recours à l'emprunt des collectivités locales françaises s'est établi à près de 14 milliards d'euros en 2017. Si celui-ci a atteint son niveau le plus bas depuis dix ans, il s'est traduit par une nouvelle augmentation du fonds de roulement de 1,4 milliard d'euros en 2017, après une hausse de 4,8 milliards d'euros en 2016. Quant à l'encours de dette directe, il représentait 73% des recettes de fonctionnement en fin d'année 2017, conformément à nos projections, soit un niveau d'endettement modéré en comparaison internationale.

Nous revoyons légèrement à la baisse les tendances financières des collectivités pour les années 2018 et 2019. Néanmoins, nous estimons qu'elles seront en mesure de maîtriser leur endettement tout en continuant à augmenter leur effort d'investissement.

Alors que nous anticipions une hausse du taux d'épargne brute consolidé à près de 15% en 2019, après une légère baisse en 2018, nous estimons désormais que celui-ci devrait légèrement fléchir en 2019. Le taux d'épargne brute devrait cependant rester supérieur à 14% en 2019, un niveau élevé en comparaison internationale.

Cette tendance légèrement baissière de l'épargne brute en 2019 se fonde principalement sur un ralentissement du dynamisme des recettes de fonctionnement qui serait en partie contrebalancé par la maîtrise des dépenses de fonctionnement :

- En particulier, nous considérons que les DMTO pourraient connaître une baisse. Certes, l'année 2018 devrait être meilleure que prévu, avec une stabilité des DMTO (contre une baisse dans nos prévisions de février). Néanmoins, les derniers mois ont été marqués par un fléchissement des DMTO, et nous considérons que cette tendance pourrait se poursuivre en 2019, ce qui devrait réduire le dynamisme des recettes de fonctionnement (+0,6% en 2019 dans notre scénario central).

- Nous anticipons que la mise en place de la contractualisation de la dépense entre l'Etat et les collectivités à partir de 2018 permettra une poursuite de la maîtrise des dépenses de fonctionnement observée ces dernières années, notamment en ce qui concerne les charges à caractère général et les dépenses de personnel. Par ailleurs, nous anticipons une poursuite du ralentissement des dépenses liées au revenu de solidarité active (RSA) pour les départements et des taux d'intérêt faibles limitant les charges financières pour l'ensemble des collectivités. Pour la période 2018-2019, nous projetons une croissance de 1,2% des dépenses de fonctionnement consolidées en moyenne annuelle.

Après le rebond observé en 2017 (+6,3%), les collectivités locales devraient maintenir un effort d'investissement important en 2018 et en 2019, avec une croissance d'environ 7% annuellement au niveau agrégé, alors que nous anticipions une progression annuelle de 4% dans nos projections de février 2018. Le bloc communal devrait fournir l'essentiel de cet effort d'investissement supplémentaire (+8% en moyenne annuelle, contre +5% respectivement pour les départements et les régions).

Si nous projetons des besoins de financement consolidés en légère hausse par rapport à nos anticipations de février dernier (1,2% des recettes totales en moyenne annuelle entre 2018 et 2019, contre 0,6% dans notre précédent scénario central) du fait d'un effort d'investissement plus important, ceux-ci resteraient limités.

Dès lors, le recours à l'emprunt repartirait à la hausse mais serait très contenu. Nous estimons désormais que les collectivités emprunteront 15 milliards d'euros en moyenne en 2018/2019 - avec un pic supérieur à 16 milliards d'euros en 2019 - contre une moyenne proche de 14 milliards d'euros dans nos précédentes projections. Le taux d'endettement direct des collectivités locales françaises s'établirait autour de 74% des recettes de fonctionnement en 2019, soit un niveau relativement stable par rapport à 2017 (73%), avec une capacité de désendettement favorable en comparaison internationale de 5 ans environ. En février 2018, nous projetions un taux d'endettement de 73% environ en 2019 et une capacité de désendettement équivalente.

La contractualisation des efforts budgétaires et l'arrêt de la baisse des dotations de l'Etat constituent, de notre point de vue, un changement de méthode favorable qui offre, à ce stade, une visibilité pluriannuelle aux collectivités. Dans ce cadre, les efforts de gestion observés ces dernières années devraient se poursuivre au cours des deux prochaines années, permettant aux collectivités de poursuivre l'accroissement de leurs investissements tout en stabilisant leur endettement. Néanmoins, quelques facteurs de risque, de nature institutionnelle et conjoncturelle, pourraient enrayer cette trajectoire, en particulier pour le bloc départemental.

Au niveau conjoncturel, la croissance des recettes fiscales reste sensible aux cycles économique et immobilier. Il s'agit en particulier des DMTO, dont la majeure partie est perçue par les départements (17% de leurs recettes de fonctionnement en 2017) et dont le produit devrait se stabiliser en 2018 puis pourrait décroître en 2019-2020, après une croissance exceptionnelle en 2016-2017. En cas de difficulté, les départements pourraient de nouveau ajuster à la baisse leur effort d'investissement, mais leurs marges de manoeuvre sont de plus en plus limitées, d'autant plus qu'ils pourraient perdre l'essentiel de leur levier fiscal.

En effet, les annonces gouvernementales relatives à la réforme de la fiscalité locale constituent un facteur d'incertitude pour les collectivités, en particulier pour les départements (voir notre article «Réforme de la fiscalité locale: le coup de grâce pour les départements?»). En compensation de la suppression totale de la taxe d'habitation pour le bloc communal, les départements pourraient transférer leur part de la taxe foncière sur les propriétés bâties (TFPB) aux communes et intercommunalités. Nous comprenons qu'elle serait remplacée par une part d'impôt national, sans levier sur le taux. Ce transfert pourrait alors sensiblement réduire la flexibilité budgétaire des départements, voire même affecter leurs performances budgétaires, la TFPB ayant été historiquement très dynamique. Cette réforme devrait faire l'objet d'un projet de loi spécifique au premier trimestre 2019.

S'agissant des régions, la réforme de l'apprentissage, qui devrait prendre effet en 2020, constitue également un facteur d'incertitude. Les régions vont en effet perdre l'essentiel de la compétence apprentissage au profit des branches professionnelles ainsi que les recettes dédiées (la taxe d'apprentissage ainsi qu'une part de taxe intérieure sur la consommation de produits énergétiques—TICPE). Si elles disposeront d'une dotation en fonctionnement pour tenir compte des spécificités des territoires (250 millions d'euros) ainsi que d'une dotation en investissement pour investir dans la création de nouveaux centres de formation d'apprentis (CFA, 180 millions d'euros), ce transfert pourrait se traduire par une perte nette de recettes pour certaines régions, dont les dépenses actuelles sont inférieures aux recettes en matière d'apprentissage.

Enfin, d'autres facteurs pourraient peser sur l'évolution des dépenses de fonctionnement des collectivités, et en particulier sur les charges de personnel. Il s'agit notamment du protocole Parcours professionnels, carrières et rémunérations (PPCR), dont les mesures initialement prévues pour janvier 2018 ont été reportées à l'année 2019. Par ailleurs, le plan pauvreté annoncé par le gouvernement en septembre 2018, qui met l'accent sur la prévention et l'insertion - ce qui se traduirait notamment par des mesures pour la petite enfance - pourrait avoir un impact sur les dépenses des départements ainsi que celles des communes. Néanmoins, nous estimons que les dépenses de fonctionnement des collectivités locales devraient rester malgré tout maîtrisées, avec une croissance que nous estimons à 1,2% en 2018 et en 2019, un niveau conforme à l'objectif fixé par l'Etat dans le cadre de la contractualisation de la dépense.

L'offre de financement aux collectivités locales françaises reste importante et diversifiée, avec des conditions de financement très favorables, confirmant les tendances indiquées dans notre étude de février 2018 :

- Pour le financement à long terme, les coûts restent toujours très faibles, sous l'effet de taux d'intérêt bas et du maintien d'une concurrence forte entre les prêteurs, du fait d'une offre des banques publiques toujours importante - notamment de la Banque Postale (refinancée en partie par la SFIL via CAFFIL), de la Caisse des dépôts et consignations (CDC) et de la Banque européenne d'investissement (BEI) - et de la permanence des acteurs privés, principalement français et, plus marginalement, étrangers. Nous anticipons un recours à l'obligataire (placements publics et privés) en légère croissance en 2018, représentant environ 15% des financements totaux. La part de l'obligataire devrait rester globalement stable en 2019. Le recours aux émissions vertes ("green bonds") pourrait également s'accroître, au regard du très fort appétit des investisseurs pour cette classe d'actifs.

- Pour le financement à court terme, les collectivités locales françaises bénéficient des taux historiquement faibles mais aussi de la baisse des marges sur les lignes de trésorerie. Les collectivités émettrices de titres négociables à court terme (« NEU CP », anciennement « billets de trésorerie ») continuent d'obtenir des conditions de financement très favorables, l'ensemble des collectivités françaises notées par S&P Global Ratings ayant obtenu des taux d'intérêt négatifs depuis début 2018.

Rapports associés

Réforme de la fiscalité locale: le coup de grâce pour les départements?