L’impact investing s’accompagnerait d’une performance d’investissement moins élevée... qu’en est-il vraiment?

Selon la définition du GIIN, «les placements à impact sont des placements effectués en vue de générer un impact social et environnemental positif et mesurable ainsi qu’un rendement financier». Dans le domaine des placements liquides, les investisseurs ont tendance à penser que le rendement financier accompagnant l’impact investing est inférieur à celui que l’on obtient sur les indices du marché. Nous démontrons dans ce document que ce n’est pas nécessairement le cas.

Tout d’abord, il y a une différence importante entre les placements ESG et l’impact investing. Le score ESG permet de mesurer les pratiques commerciales d’une société en matière environnementale, sociale et de gouvernance. Les indicateurs d’impact, eux, permettent de mesurer le rôle que jouent les produits, les services et les technologies d’une société dans l’accélération de la transition vers une économie plus durable. Une société peut se voir attribuer un bon score ESG tout en ayant un impact négatif. Citons, par exemple, la société minière Rio Tinto (note MSCI: A) dont les activités ont un impact négatif sur la biodiversité et l’utilisation des terrains.

Dans le cadre de cette étude, nous avons passé en revue 3000 entreprises liquides pour trouver des sociétés dont les produits, les activités et les services contribuent à faire baisser la pollution, à accélérer la décarbonisation, à fournir de l’eau sûre et propre et à améliorer l’efficacité énergétique. Pour ce faire, nous nous appuyons sur les revenus générés par les sociétés lorsque leurs activités génèrent un effet positif. Sur plus de 500 activités, nous en avons identifié 65 qui représentent une contribution positive aux objectifs d’impact du fonds et 56 qui ont un effet négatif. Par exemple, l’activité de sciage et de préservation du bois contribue à la baisse des émissions de carbone tandis que les transports par camion ont un effet négatif. Nous notons systématiquement toutes les sociétés de l’univers d’investissement en combinant le pourcentage de revenus et la valeur absolue des revenus pour chacune de ces activités. Les sociétés apportant une contribution positive reçoivent un score positif alors que celles qui ont des effets négatifs reçoivent un score négatif. Les sociétés exerçant des activités qui n’apportent aucune contribution positive et n’entraînent aucun effet négatif reçoivent un score d’impact de zéro. Les scores sont ensuite réétalonnés pour se situer entre un et moins un.

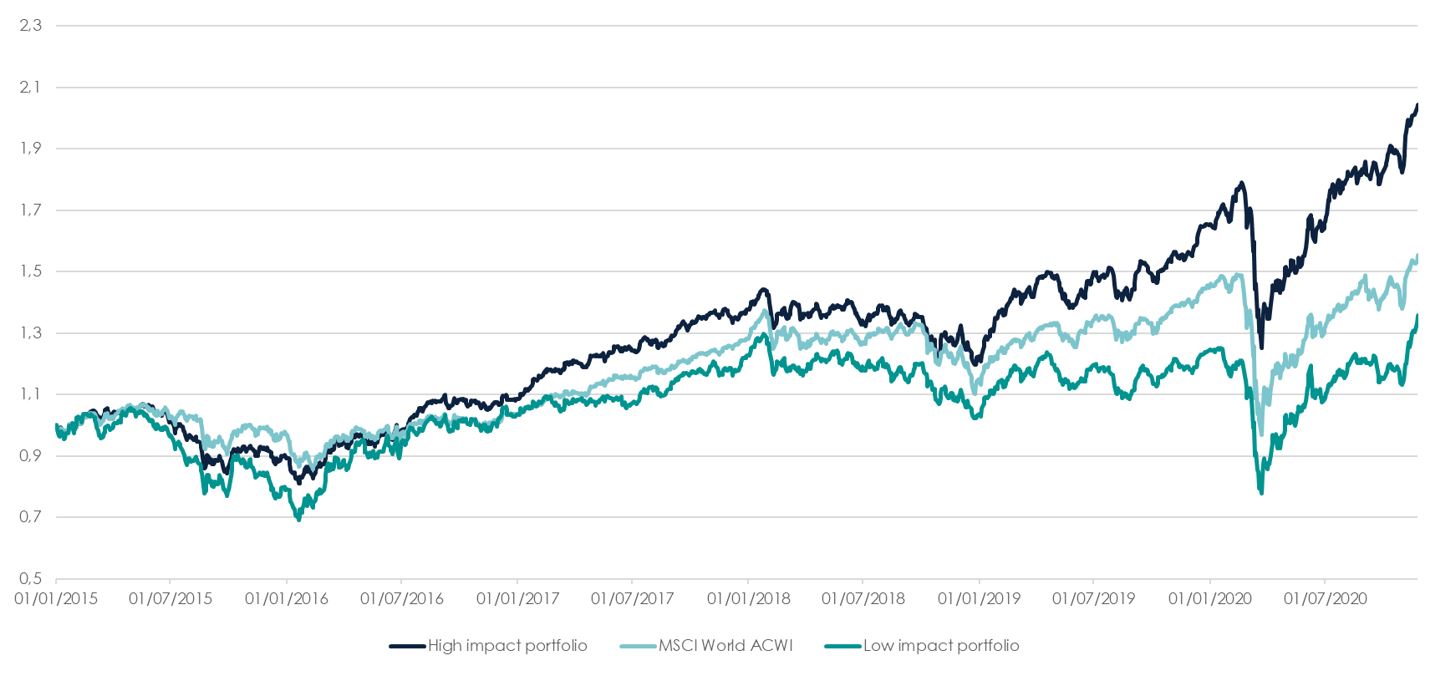

Une approche de tri du portefeuille est mise en œuvre pour évaluer l’effet de l’impact sur la performance. Entre le 2 janvier 2015 et le 21 novembre 2020, nous trions tous les titres de l’indice MSCI World ACWI en cinq portefeuilles différents en fonction de leur score d’impact. Le portefeuille 1 regroupe les 20% de sociétés ayant le plus haut score d’impact et le portefeuille 5 regroupe les 20% de sociétés ayant le score d’impact le moins élevé. Les portefeuilles sont pondérés de manière égale et rééquilibrés à la fin de chaque trimestre sur la base de leurs nouveaux scores d’impact. Si l’impact portait atteinte à la performance, le portefeuille à niveau d’impact élevé (portefeuille 1) devrait sous-performer le marché. De même, le portefeuille à faible niveau d’impact (portefeuille 5) ne devrait sous-performer ni le marché, ni le portefeuille à niveau d’impact élevé. Remarque: l’univers MSCI ACWI n’a pas été filtré pour détecter des controverses, des faibles scores ESG ou des sociétés aux fondamentaux inférieurs à la moyenne.

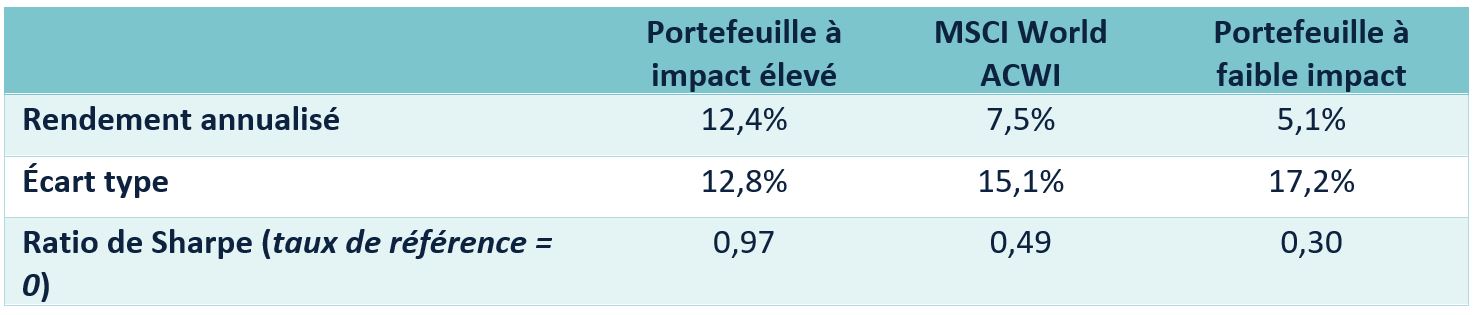

Sur la figure 1 nous constatons que les sociétés ayant un niveau d’impact élevé n’ont pas sous-performé l’indice MSCI World ACWI. Le rendement annualisé du portefeuille à impact élevé était de 4,9% plus élevé que le rendement annualisé de l’indice. En outre, le portefeuille à faible impact a sous-performé à la fois le portefeuille à impact élevé et l’indice de 7,3% et 2,4% par an en moyenne respectivement. Le tableau 1 indique les statistiques de rendement pour les trois portefeuilles. Le portefeuille à impact élevé présente un écart type inférieur à l’indice et au portefeuille à faible impact.

Globalement, nos résultats démentent l’opinion générale selon laquelle l’impact et la performance ne sont pas compatibles. Il est possible de sélectionner des sociétés dont les activités, produits et services contribuent à accélérer la transition climatique sans sacrifier les rendements financiers. Ce constat peut être utilisé pour affecter les capitaux à des sociétés qui contribuent à accélérer la transition climatique, tout en enregistrant des performances à long terme correspondant à celle des marchés boursiers mondiaux.

Données valables le: 25.11.2020