La conjoncture dans l’industrie stagne chez la plupart des partenaires commerciaux. C’est pourquoi l’indice PMI PME de Raiffeisen demeure lui aussi dans la zone de contraction. On observe actuellement un refroidissement de la croissance des postes de travail et, dans certaines branches, on assiste déjà à un recul de l’emploi.

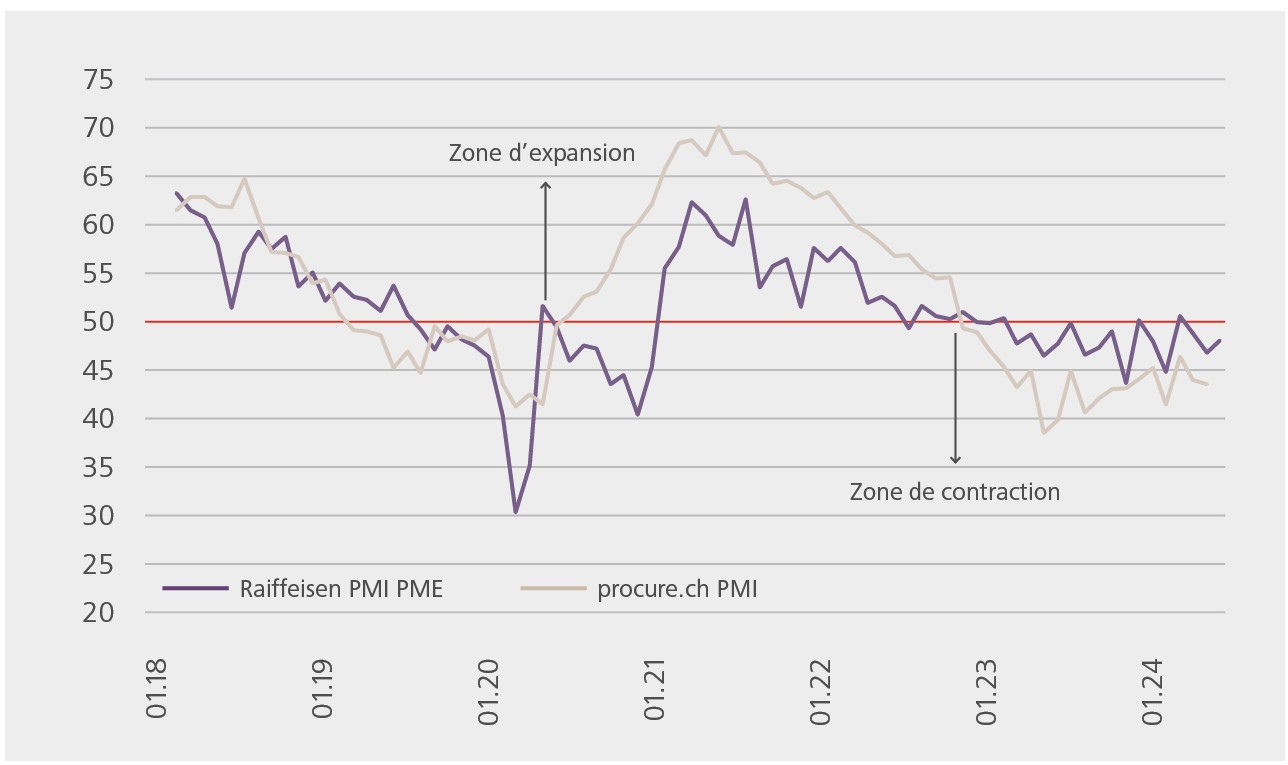

En août, l’indice PMI PME de Raiffeisen KMU PMI a progressé de 46,8 à 48,0 points mais est ainsi resté une fois de plus sous le seuil de croissance de 50 points, signe d’une contraction de l’activité commerciale. Trois des cinq composantes ont enregistré une hausse. Ainsi, par exemple, l’évaluation des carnets de commandes par les PME interrogées s’est améliorée, passant de 46,9 à 47,5 points. Les composantes Production et Emploi ont même davantage progressé (de 43,9 à 47,5 et de 45,9 à 49,4 respectivement), mais sont aussi restées sous le seuil d’expansion de 50 points. En revanche, l’évaluation par rapport aux délais de livraison et aux stocks de marchandises a empiré.

Dans l’ensemble, nous ne voyons donc toujours pas de signe indiquant la fin de la récession dans l’industrie. En Europe, la demande industrielle reste faible et les indices des directeurs d’achat continuent de s’inscrire à un bas niveau. Le PMI pour l’industrie allemande par exemple est tombé en août de 43,2 à 42,1 points, enregistrant surtout une évolution médiocre de la composante carnets de commandes (36,5 après 39,1). Dans les autres pays voisins, la dynamique industrielle est moins négative mais s’est aussi détériorée récemment. En outre, les impulsions en provenance des marchés extra-européens se font toujours plus rares. Tant aux Etats-Unis qu’en Chine, les indices des directeurs d’achat pour l’industrie ont reculé ces derniers mois sous la barre des 50 points. Dans ces deux pays, il faut de plus s’attendre à un ralentissement du rythme de croissance. Aux Etats-Unis, le marché du travail se refroidit sensiblement, reflétant une dynamique de consommation moins robuste. Suivant l’issue des élections de novembre, un remaniement de la politique commerciale américaine n’est pas à exclure, ce qui pourrait impacter considérablement l’industrie à l’échelle mondiale. En Chine, c’est à nouveau surtout la crise immobilière persistante qui assombrit les perspectives conjoncturelles.

Dans certaines branches, l’emploi recule

Vu l’affaiblissement des commandes, aucun signe de reprise sensible de la production industrielle ne pointe en tout cas à l’horizon, ce qui fait subsister le risque d’un refroidissement accru sur le marché du travail. Au 2e trimestre, le nombre d’équivalents plein temps dans l’industrie manufacturière était de 6% supérieur à celui de l’année précédente. La croissance de l’emploi se situe il est vrai toujours à un niveau légèrement plus élevé que la moyenne des deux dernières décennies (0,2%). Cela est cependant dû principalement à la forte croissance de l’emploi dans le secteur pharmaceutique et dans la branche alimentaire. Dans les autres branches, la dynamique durant les derniers trimestres s’est sensiblement refroidie. Dans certaines d’entre elles, l’emploi a même été au 2e trimestre inférieur au chiffre atteint une année auparavant. C’est notamment le cas pour la chimie, le bois, les caoutchoucs et plastiques, la métallurgie et le textile.