Les investisseurs ont exprimé des préoccupations légitimes face à la guerre commerciale et aux tensions persistantes entre Pékin et Washington. La rencontre entre le président américain Donald Trump et le président chinois Xi Jinping en Corée n’a débouché sur aucune mesure concrète ni accord formel, mais elle a envoyé un signal clair d’apaisement : les deux dirigeants ont convenu de se revoir l’année prochaine.

Le message est limpide et cohérent. La Chine, qui domine largement la production de terres rares, dispose d’un levier stratégique important pour résister à la pression commerciale et tarifaire de Washington. Face à cette réalité, les États-Unis n’avaient guère d’autre choix que de faire des concessions. La Chine est toutefois consciente que ce levier lié aux terres rares est temporaire. Les pays occidentaux s’efforceront de sécuriser leurs chaînes d’approvisionnement pour ces éléments cruciaux, utilisés dans de nombreuses applications industrielles, notamment militaires. Il s’agit d’un enjeu de sécurité nationale, ce qui confère à la Chine une carte maîtresse, du moins pour le moment.

Pendant ce temps, à Pékin, le gouvernement a dévoilé son 15ᵉ plan quinquennal pour le développement économique et social. Ce plan met l’accent sur l’autonomie stratégique dans les domaines de la science, de la technologie et des chaînes d’approvisionnement. Il souligne également la nécessité de rééquilibrer l’économie en faveur de la consommation; l’accent devrait particulièrement être mis sur la consommation de services. La confiance des consommateurs est un levier essentiel pour soutenir cette dynamique. Traditionnellement, les ménages chinois ont privilégié l’immobilier résidentiel comme principal moyen d’épargne. Cependant, la baisse prolongée des prix de l’immobilier au cours des quatre dernières années a entraîné une perte significative de richesse, incitant les ménages à adopter un comportement typique d’une récession des bilans, en augmentant leur taux d’épargne. Le gouvernement ne semble pas enclin à relancer le marché immobilier, les excès dans ce secteur représentant l’une des formes les plus néfastes d’allocation inefficace du capital dans une économie. Le moyen le plus évident et le plus efficace de restaurer la confiance et de stimuler la consommation consiste à redresser les bilans des ménages en favorisant l’investissement en actions comme forme d’épargne, plutôt que comme simple opportunité de spéculation. Les réformes en matière de gouvernance d’entreprise devraient, à terme, encourager la création de valeur pour les actionnaires.

En 2020, nous considérions les actions chinoises comme des candidates de choix à la création de valeur au cours de cette décennie, susceptibles d’acquérir le statut d’actif de base. Toutefois, en 2021, ce scénario s’est effondré et nous nous sommes entièrement retirés de cette classe d’actifs après l’annonce par le gouvernement chinois de sa nouvelle doctrine de «prospérité commune». Cette année, nous avons réintégré le marché boursier chinois alors que DeepSeek gagnait en notoriété internationale, et nous avons récemment renforcé notre position.

Lors de notre voyage en Asie ce mois-ci, nous avons voulu prendre le pouls de la situation sur le terrain. Beaucoup continuent de croire à l’ancien paradigme des actions chinoises, les considérant comme une classe d’actifs cyclique à négocier comme les titres d’une entreprise sidérurgique, plutôt qu’à conserver durablement. Nous pensons que la Chine pourrait être à l’aube de son premier marché haussier séculaire. Le pays bénéficie désormais d’un avantage significatif en matière de coûts énergétiques par rapport au reste du monde et a pris une avance notable dans le domaine de l’électrification. Les électrons, les semi-conducteurs et les données sont le nouveau pétrole, et la Chine devance tous ses concurrents dans la course à l’exploitation de cet avantage. L’IA est essentiellement une industrie sino-américaine.

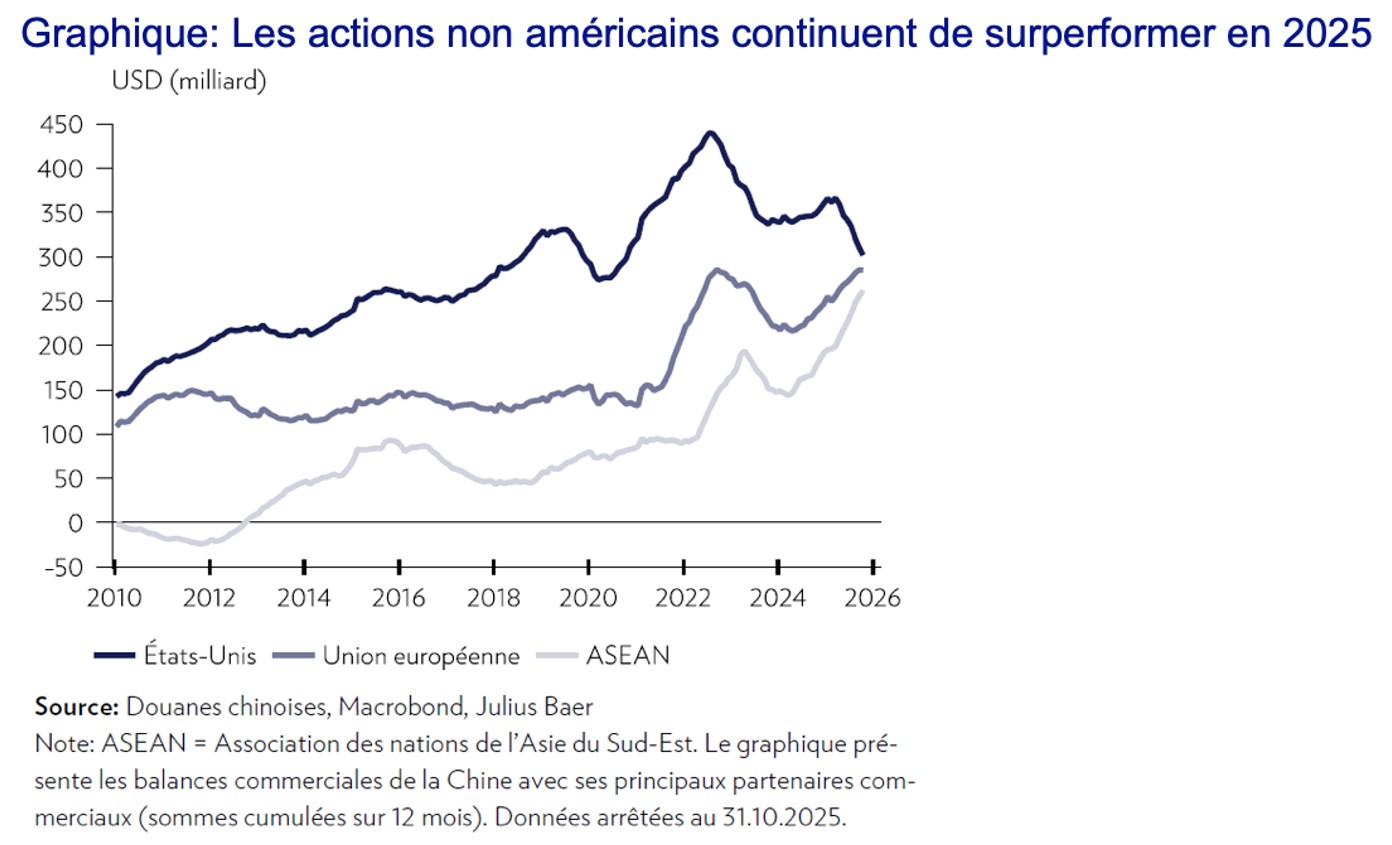

Les États-Unis pourraient bientôt se heurter à des contraintes physiques dans le développement de leurs capacités, et ce plus tôt qu’on ne le pense. Pendant ce temps, la Chine dispose d’une marge de manoeuvre bien plus large pour développer des centres de données et, surtout, pour les alimenter en électricité. Notre thèse d’investissement de 2020 a été reportée de cinq ans; nous réintroduisons donc la Chine comme thème d’investissement séculaire cette année. Par ailleurs, le renminbi devrait être progressivement réévalué. Les échanges commerciaux entre la Chine et les États-Unis ont diminué, mais le reste du monde intensifie ses relations avec Pékin. En parallèle, la Chine est passée du statut de bénéficiaire net d’investissements directs étrangers (IDE) à celui d’investisseur net en IDE.