Après les sanctions de Moody’s et S&P, les investisseurs seront à l’affût de tout signe de dégradation supplémentaire de la situation turque.

Avec le tarissement des flux de capitaux étrangers, le président turc Recep Tayyip Erdogan a exhorté la population turque à convertir ses dollars et ses euros en livres turques et a restreint les activités de couverture des banques pour limiter les ventes à découvert. A ce jour, il avance sur un chemin étroit qui devrait lui permettre d’éviter un désastre, mais après la révision à la baisse des notations de Moody’s et de S&P, les investisseurs prudents seront à l’affût de tout signe de dégradation supplémentaire de la situation turque.

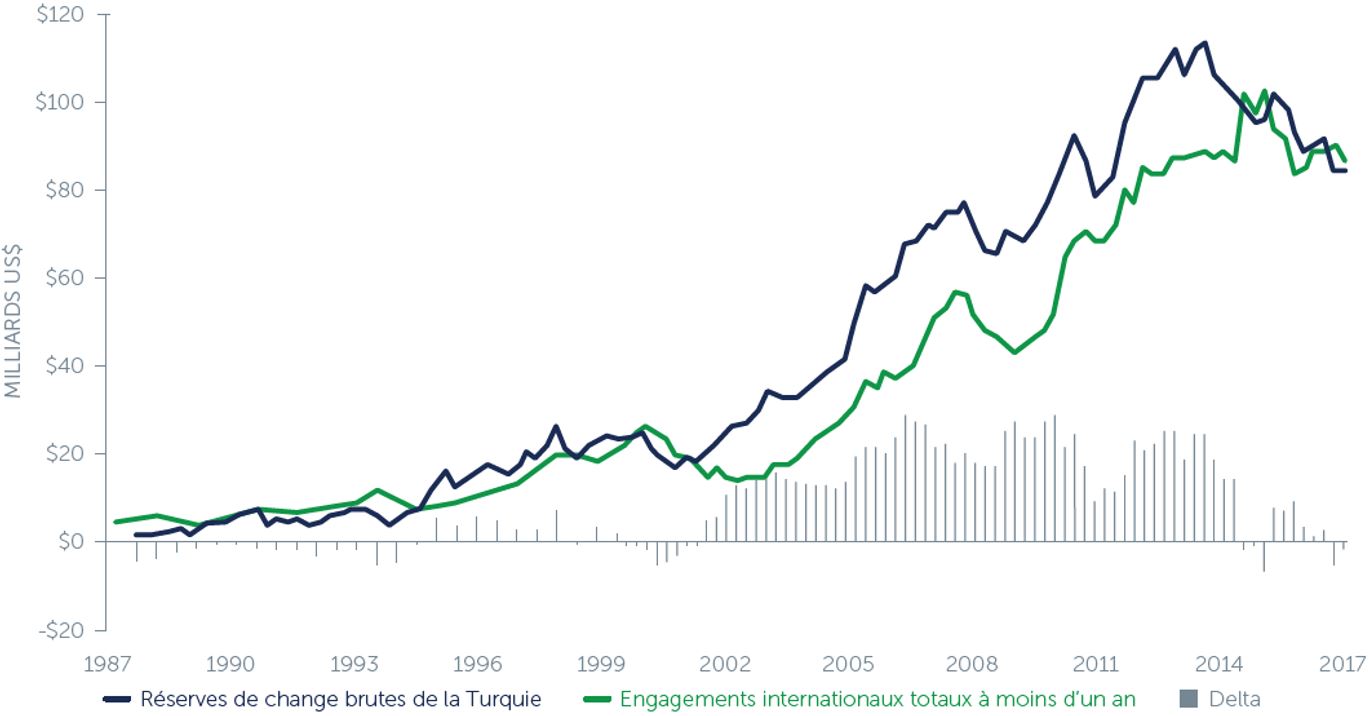

Pour résumer la situation en un seul graphique, on peut difficilement faire mieux que le schéma ci-dessous: le croisement des courbes est problématique, mais pas encore catastrophique.

Nos analyses montrent que le gouvernement turc dispose de capitaux suffisants pour faire face à ses échéances d’emprunt pour les prochaines années. Compte tenu des implications potentielles pour le pays, sa classe politique, et ses institutions industrielles et bancaires, l’équipe d’Erdogan fera certainement tout son possible pour éviter un défaut de paiement sur la dette souveraine.

Même avec des hypothèses pessimistes quant aux dépôts bancaires et aux renouvellements de prêts, la plupart des grandes banques et des grandes entreprises devraient pouvoir faire face à leurs obligations financières dans les conditions actuelles. La dépréciation de la monnaie entraînera des pertes dans les bilans et risque de faire pencher à un moment donné l’économie turque vers la récession, mais elle améliorera aussi les flux extérieurs et poussera la balance courante vers un solde excédentaire.

La Turquie pourrait-elle faire tomber l’Italie? Il y a toujours le risque que la crise se propage. Il est toutefois important de noter que la récente augmentation de l’écart de taux (spread) des obligations de l’Etat italien par rapport aux bunds allemands, aussi inquiétante qu’elle soit pour de nombreux investisseurs, partait de niveaux historiquement bas et semble surtout s’expliquer par les discussions de politique intérieure sur les objectifs budgétaires.

serait à la fois risqué et autodestructeur.

En l’absence d’une nouvelle ligne de crédit, l’analyse se déplace en grande partie vers les calculs politiques du président turc et du président américain. Bien que la politique extérieure des Etats-Unis soit de plus en plus difficile à prévoir, on a du mal à imaginer que les choses empirent au point de menacer l’ensemble des marchés financiers.

La Turquie reste en outre un allié de l’OTAN dans une région difficile. Elle a de nombreuses cartes en main pour contrecarrer les intérêts américains en Iraq, en Syrie et dans l’ensemble du Moyen-Orient. L’Europe, en particulier, dépend toujours de la coopération turque pour la gestion politiquement sensible des flux de réfugiés. De son côté, la Russie envoie des signaux de plus en plus amicaux à mesure que les relations d’Ankara avec l’Occident se dégradent. Si le pasteur américain détenu en Turquie n’est pas libéré, on peut imaginer des sanctions supplémentaires à l’encontre des dirigeants turcs ou une réduction de la coopération militaire, mais couper le pays ou ses banques des marchés en dollars serait à la fois risqué et autodestructeur.

En ce qui concerne Erdogan, le calcul actuel semble être de résister à Washington et aux marchés financiers pour conforter sa position sur le plan intérieur, protéger ses partisans politiques par des financements publics et laisser ses opposants être emportés par la tourmente financière. Cette approche pourrait fonctionner à court terme, mais la forte dévaluation de la monnaie risque de provoquer une récession douloureuse qui pourrait éroder la ferveur patriotique qu’il a réussi à attiser jusqu’à présent. Les marchés semblent s’attendre à ce qu’il finisse par obtempérer, mais les investisseurs surveilleront la situation de près.