Lorsque nous comparons la perturbation actuelle de l’offre pétrolière aux chocs précédents, l’une des principales différences réside dans le fait que les conditions macroéconomiques sont aujourd’hui bien plus favorables. La Réserve fédérale est confrontée à un arbitrage moins difficile entre inflation et croissance que par le passé, avec un marché du travail plus modéré (mais toujours solide), une inflation nettement plus proche de l’objectif et déjà orientée à la baisse avant le conflit, ainsi qu’une orientation de politique monétaire relativement plus restrictive.

Si l’impact macroéconomique dépendra en définitive de la durée de la perturbation, nous estimons que la Réserve fédérale est mieux positionnée pour faire abstraction d’un choc de court terme et poursuivre la normalisation de sa politique plus tard cette année.

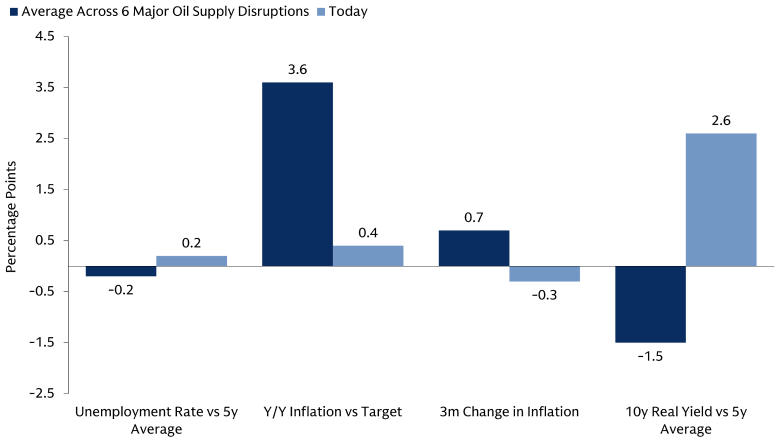

Source: Bloomberg et Goldman Sachs Asset Management. Données au 27 février 2026. Le graphique compare les conditions macroéconomiques aux États-Unis au début du conflit actuel au Moyen-Orient avec les conditions moyennes observées au début de six grandes perturbations de l’offre pétrolière, à savoir la guerre du Kippour (1973), la révolution iranienne (1978), la guerre du Golfe (1990), la guerre en Irak (2003), la guerre Russie-Ukraine (2022) et le conflit actuel. Le taux de chômage correspond à la moyenne des trois derniers mois, tandis que l’objectif d’inflation renvoie à la cible de 2% de la Réserve fédérale. «Nous» désigne Goldman Sachs Asset Management. À des fins d’illustration uniquement.