Avec des électeurs divisés et en colère, le résultat du 3 novembre sera déterminant, mais pas pour les marchés financiers.

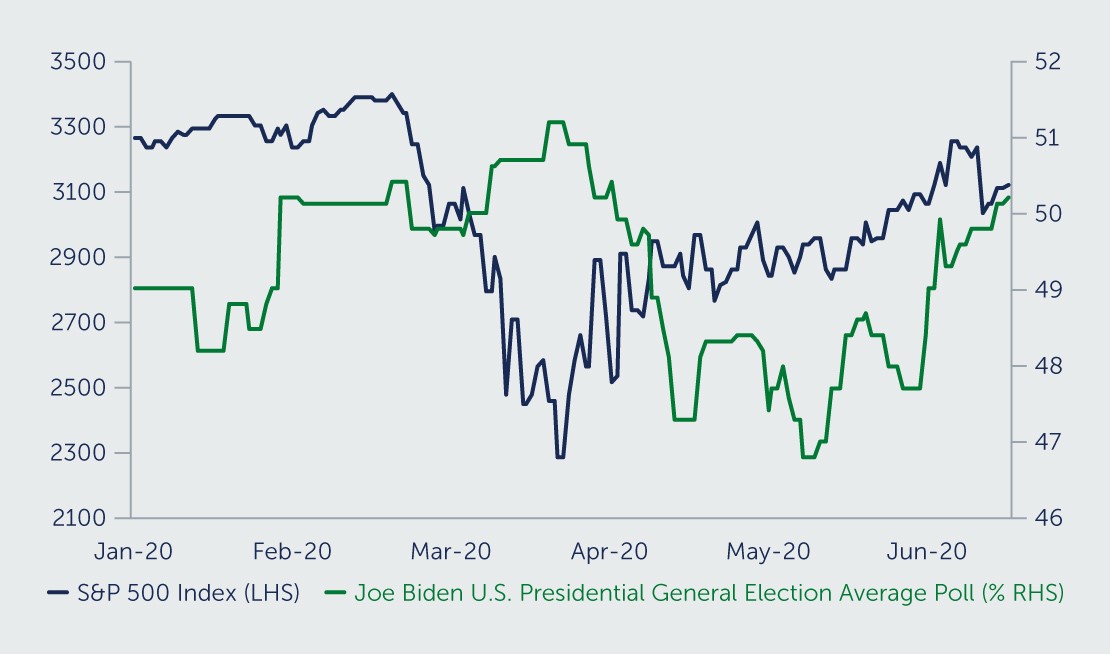

La sagesse populaire considère que les démocrates sont mauvais pour les marchés boursiers car leur programme comprend des taxes et des réglementations qui réduisent les bénéfices des entreprises. Le bilan réel des deux principaux partis américains est beaucoup plus mitigé, mais alors que les récents sondages et prévisions annoncent la victoire de l'ancien vice-président Joe Biden, il est frappant de constater que le S&P 500 a à peine repris son souffle.

Beaucoup d'incertitudes subsistent quant au programme économique de l'éventuelle présidence de Joe Biden. L'orientation générale favorisera probablement les impulsions traditionnelles des démocrates en augmentant les impôts sur les riches et les entreprises et en augmentant les dépenses dans tous les domaines, des écoles et des routes aux pauvres et aux personnes âgées. La liste des priorités n'a fait que s'allonger ces dernières années pour inclure de lourds investissements dans les énergies propres et l'atténuation du changement climatique. Elle s'est encore allongée ces derniers mois pour englober les besoins des familles et des petites entreprises dévastées par le confinement.

macroéconomique américaine ne sera pas très différente pour les deux candidats.

Certains ont vu le marché s'agiter en raison de la hausse du prix des options de vente du S&P 500 pour novembre et décembre, soi-disant en prévision d'une liquidation après la victoire de Biden. Mais l'explication la plus probable de l'apparente non-pertinence de l'élection pour les cours boursiers est la suivante: malgré toutes les différences de personnalité, de priorités et de vision, la politique macroéconomique américaine ne sera pas très différente pour les deux candidats.

Premièrement, quel que soit le vainqueur de l'élection, Jerome Powell et le Federal Open Market Committee (FOMC) ne «penseront toujours pas à augmenter les taux», comme l'a dit le président de la Fed lui-même. En effet, à part l'apprivoisement du coronavirus lui-même, la politique de la Fed reste le principal moteur du sentiment du marché et ne changera pas de sitôt.

Deuxièmement, s'il est difficile de prévoir la composition du prochain Congrès, la trajectoire globale de la politique budgétaire ne changera pas non plus de manière substantielle. Le cours actuel des dépenses généreuses et des déficits importants semble le plus susceptible de soutenir ce qui sera encore une économie gravement endommagée. Même si les démocrates prennent le contrôle du Congrès et de la Maison Blanche, les nouvelles dépenses massives seront limitées par les sénateurs républicains qui conserveront probablement la quarantaine de sièges nécessaires pour bloquer les changements importants à la fenêtre budgétaire de dix ans. Par ailleurs, même un coup de balai républicain ne permettra pas d'obtenir un mandat pour la rectitude budgétaire, étant donné la préférence manifeste du président pour l'économie plutôt que pour l'équilibre budgétaire.

se rapprochera des 13,3% de mai ou des 3,6% de février 2020.

Troisièmement, il existe des forces bien plus puissantes qui façonneront la reprise économique l'année prochaine. Dans quelle proportion le COVID-19 a-t-il été contenu? Avons-nous identifié des vaccins et de meilleurs traitements? Dans quelle mesure sommes-nous proches de la nouvelle «normalité»? Alors que les États-Unis reprennent le travail, les investisseurs se demandent si le taux de chômage de l'année prochaine se rapprochera des 13,3% de mai ou des 3,6% de février.

Bien entendu, il y aura de grandes différences dans les résultats pour les secteurs clés de l'économie et entre les différents titres. Le programme climatique de M. Biden nuirait probablement à l'industrie des combustibles fossiles tout en soutenant les entreprises qui développent des énergies alternatives. Ses idées sur le renforcement des syndicats et l'augmentation du salaire minimum risquent de réduire la rentabilité des grands employeurs industriels. Ses propositions antitrust pourraient imposer de nouvelles restrictions aux chouchous du marché dans le secteur des technologies.

Mais les différences ne sont pas aussi marquées que l'un ou l'autre camp voudrait le faire croire. M. Trump a également soutenu des augmentations du salaire minimum à certains moments, et il n'a manifestement pas peur de se confronter à la technologie, notamment en vérifiant les faits sur Twitter et tout ce qu'Amazon et son fondateur et PDG ont fait. Les deux candidats ont appelé à de nouvelles dépenses massives en matière d'infrastructures. Tous deux sont favorables au contrôle des prix des médicaments. Ils ont tous deux l'intention d'affronter la Chine, même si leurs styles diffèrent considérablement.

sous les présidents démocrates a dépassé le record des républicains.

En ce qui concerne les idées reçues sur les marchés boursiers et les résultats des élections, le bilan réel est assez mitigé. Les actions ont tendance à sous-performer au cours de la quatrième année des administrations républicaines, soi-disant par crainte qu'un démocrate ne taxe tout ce qui bouge. Depuis 1976, cependant, la performance boursière annuelle moyenne sous les présidents démocrates a dépassé le record des républicains, bien que certains soulignent que George W. Bush a fait baisser la moyenne de son parti à la suite de la crise de Lehman. (Le décompte final du premier mandat de Trump pourrait ou non changer cela).

Avec de nombreuses semaines et de nombreux événements avant le 3 novembre, le marché pourrait commencer à réagir davantage aux sondages, alors que cette étrange campagne à distance sociale, alimentée par Zoom, s'intensifie. M. Biden parlera davantage d'un programme démocratique qui s'est déplacé vers la gauche pendant les primaires. L'escalade des tensions entre Trump et la Chine pourrait effrayer les marchés pour différentes raisons.

Néanmoins, les mouvements des actions ne devraient réagir que brièvement à ces événements car les investisseurs continuent de peser les dégâts d'une pandémie qui ne se produit qu'une fois dans une vie. Le fait que nous soyons à l'aise pour aller voir un film aura plus d'influence sur les bénéfices des entreprises l'année prochaine que ce que le leader du monde libre pourrait décider.