Les droits de douane imposés par Donald Trump ont bouleversé les marchés, mais les véritables perdants ne se trouvent pas nécessairement dans les pays ciblés. Alors que les États-Unis sont confrontés à un ralentissement de la croissance, à la faiblesse du dollar et à une incertitude accrue, les pays émergents pourraient sortir renforcés de cette nouvelle situation. Le Brésil, en particulier, montre que des droits de douane élevés ne sont pas automatiquement négatifs pour un pays dans son ensemble et ouvrent de nouvelles opportunités aux investisseurs.

Les effets de la nouvelle politique douanière varient considérablement d'une région à l'autre. Le Brésil et l'Inde ont certes été les plus durement touchés, avec des droits de douane de 50% chacun. Cependant, il convient d'examiner la situation de plus près, car la une des journaux ne dit pas tout.

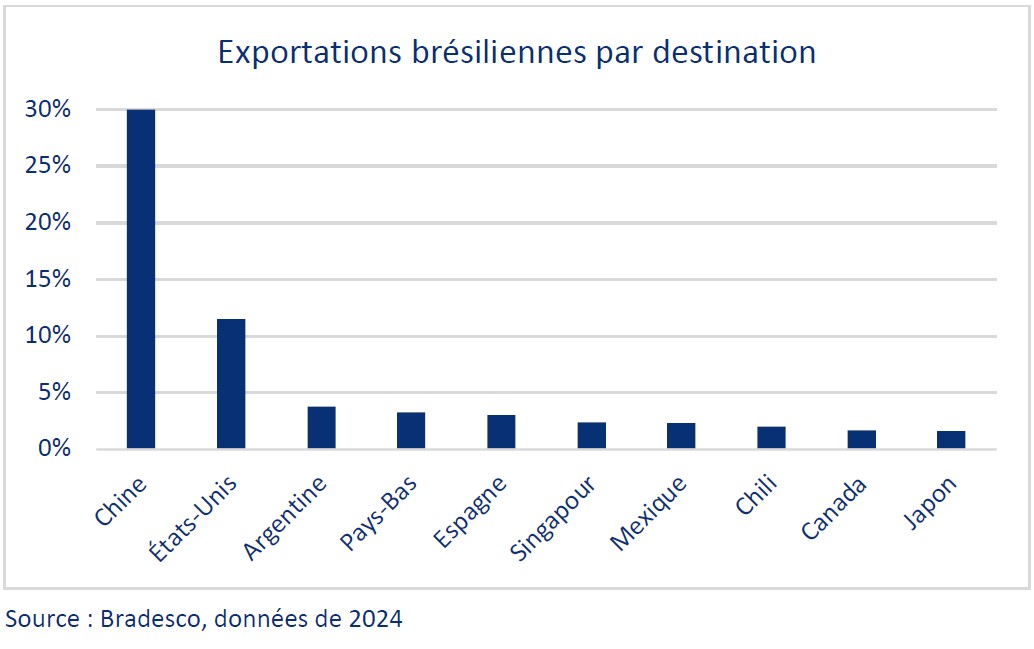

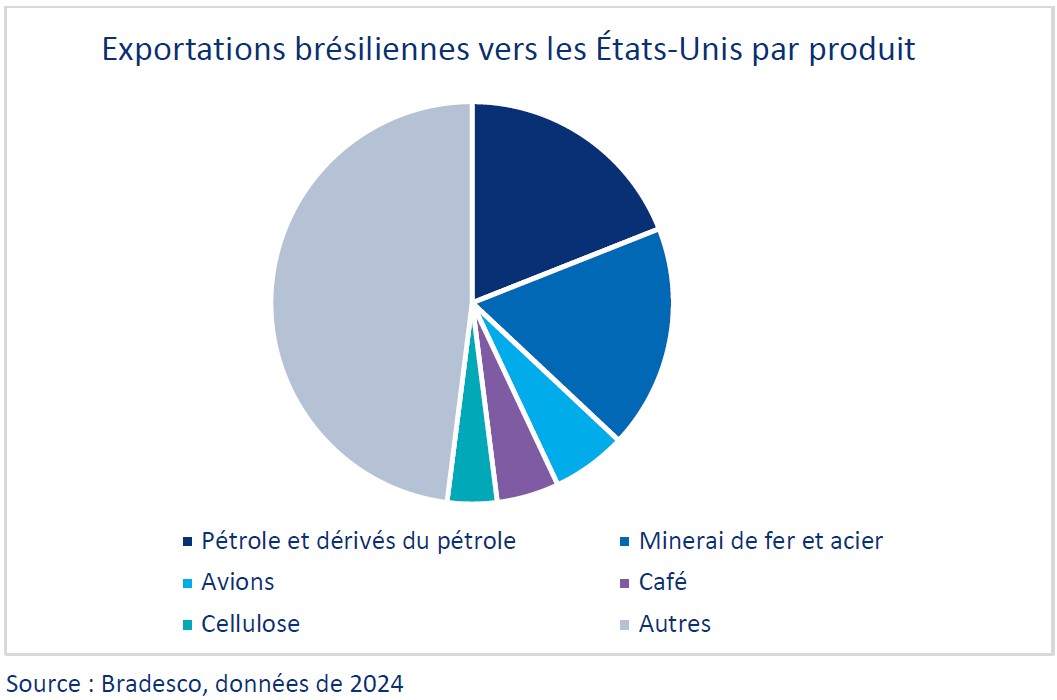

Le gouvernement américain a justifié les droits de douane massifs imposés au Brésil par ce qu'il considère comme des pratiques commerciales déloyales et des divergences politiques. Mais le Brésil est une économie relativement fermée: moins de 20% du PIB provient des exportations, contre 41% pour l'Allemagne, et seulement 12% environ des exportations totales sont destinées aux États-Unis. Il est particulièrement important de noter que le pétrole et les avions, deux produits d'exportation majeurs, ont été exemptés de droits de douane. L'impact réel est donc nettement moins important que ne le laissent supposer les chiffres bruts.

La monnaie brésilienne et les spreads de crédit reflètent la sérénité des investisseurs

Au niveau des entreprises également, l'impact direct des droits de douane s'avère limité. Comme mentionné précédemment, même les constructeurs aéronautiques tels qu'Embraer, qui réalisent une part importante de leur chiffre d'affaires aux États-Unis, bénéficient d'une exemption, notamment en raison de la pénurie mondiale d'avions. Les marchés évaluent la situation avec sérénité: le real brésilien a déjà effacé ses pertes et les spreads de crédit des obligations d'entreprises brésiliennes sont restés stables.

Indépendamment des droits de douane, les entreprises brésiliennes présentent dans l'ensemble de très bons fondamentaux et disposent d'une gestion de qualité. Dans le même temps, elles offrent des rendements très attractifs dans le segment high yield, avec une moyenne de 7,6%.

Nous voyons un potentiel particulier chez les producteurs d'éthanol, les prestataires de services dans le secteur pétrolier ou les entreprises métallurgiques et minières. Dans le cas des entreprises sidérurgiques, par exemple, l'introduction de mesures protectionnistes plus strictes, notamment à l'encontre des importations chinoises, pourrait avoir des répercussions positives pour les producteurs locaux. Les titres financiers sont également devenus plus intéressants, car les spreads de crédit s'étaient élargis dans ce segment en particulier en raison des tensions politiques avec les États-Unis.

Tous secteurs confondus, le Brésil compte un grand nombre d'entreprises qui méritent l'attention des investisseurs obligataires. Une analyse précise et une gestion active sont toutefois décisives pour identifier les meilleures opportunités.

Perspective politique: l'espoir d'un changement de gouvernement

L'incertitude politique augmente à l'approche des élections présidentielles de 2026. La condamnation en septembre de l'ancien président Jair Bolsonaro à 27 ans de prison pour tentative de coup d'État a suscité des tensions. L'influence des États-Unis dans ce processus a en outre renforcé la popularité de l'actuel président Lula. Du point de vue des marchés, la réélection de Lula est toutefois jugée de manière critique en raison des inquiétudes liées à l'endettement public galopant. En revanche, son adversaire potentiel, le gouverneur de São Paulo Tarcisio de Freitas, est considéré comme un espoir par les marchés. Sa victoire électorale pourrait en effet donner un nouvel élan aux flux d'investissement.

Une marge de manœuvre pour des baisses de taux d'intérêt comme moteur potentiel de croissance

Les investisseurs peuvent également espérer une amélioration en matière de politique monétaire, car avec un taux directeur actuellement à 15%, le Brésil fait partie des marchés à taux d'intérêt les plus élevés dans le monde. Si l'inflation continue de se stabiliser, la banque centrale pourrait amorcer un assouplissement, un scénario qui soutiendrait la conjoncture. Le Brésil pourrait donc même profiter d'un ralentissement modéré.

Conclusion: le Brésil reste attractif

La politique douanière de Trump pèse davantage sur les États-Unis eux-mêmes que sur de nombreux pays émergents. Le Brésil montre que même des droits de douane élevés n'ont pas nécessairement d'effets dramatiques: l'économie n'est exposée que de manière limitée, la banque centrale dispose d'une marge de manœuvre en matière de politique monétaire et les entreprises font preuve de résilience. Dans ce contexte, le pays reste une destination attractive pour les investisseurs.