A l’heure du premier anniversaire du Liberation Day, force est de constater que les «tariffs» ne sont plus une préoccupation majeure. Ils ont cédé la place à deux chocs, que tout oppose. D’un côté un choc d’offre exogène lié à la guerre en Iran, de l’autre une crise endogène apparue aux États-Unis sur le marché de la dette privée.

S’il convient de rester prudent quant à la portée de ce double choc, des lignes directrices peuvent être tracées en commençant par un postulat de base; en économie, les forces apparemment contraires ne s’annulent pas. Autrement dit, la combinaison de ces deux évènements vient augmenter la probabilité d’un épisode de stagflation, caractérisé par une inflation en hausse et une croissance faible. Mais au-delà de ce risque, qui reste hypothétique, la conséquence immédiate est une source de fracturation supplémentaire des dynamiques régionales, mouvement déjà visible à travers l’évolution des marchés de taux des deux côtés de l’Atlantique.

Guerre en Iran, divergences et dépendances

Les marchés ont très rapidement intégré le risque d’inflation, en révisant drastiquement leurs anticipations de politique monétaire. Avant le conflit, ils prévoyaient pour 2026 un statu quo de la part de la BCE et des réductions de taux directeurs par la Banque d’Angleterre et la Réserve fédérale. Dorénavant, seuls les Etats-Unis ont encore droit à un scénario de statu quo, tandis que des resserrements significatifs sont attendus dans la zone euro et le Royaume-Uni.

La combinaison de la guerre en Iran et de la crise de la dette privée pousse les banques centrales des deux côtés de l’Atlantique dans des directions opposées.

Si les banques centrales elles-mêmes sont un peu plus nuancées quant à la réponse à apporter, la révision de leurs projections n’en reflète pas moins le creusement de divergences géographiques, entre la BCE qui abaisse ses prévisions de croissance en même temps qu’elle augmente celles d’inflation, et la Fed qui ne perçoit qu’un risque temporaire sur l’inflation.

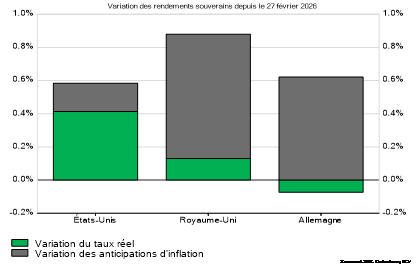

Le mouvement des rendements obligataires en mars illustre encore davantage ces écarts en lien avec la crise énergétique. Ils ont augmenté partout, mais aux Etats-Unis la hausse est plus limitée et provient presque exclusivement des taux réels, les anticipations d’inflation n’ayant que marginalement augmenté. En Europe, c’est le contraire et la hausse des rendements, plus prononcée, s’explique en majorité par les anticipations d’inflation.

Rendements souverains: divergence atlantique

Une explication plausible vient du degré de dépendance énergétique. Les pays pour lesquels les ratios de dépendance sont très élevés – à savoir le Japon et l’Allemagne et dans une moindre mesure le Royaume-Uni et la Chine – sont exposés à une hausse des pressions inflationnistes conjointe à une dégradation de leur balance commerciale. Aux Etats-Unis en revanche, la balance des paiements est immunisée, car le ratio est négatif, c’est-à-dire que le pays est exportateur net d’énergie. La première économie mondiale n’est donc menacée «que» par une hausse de l’inflation.

A côté de cette dimension structurelle, la différence de sensibilité au risque d’inflation provient aussi de facteurs cycliques. Début 2026, la conjoncture européenne était en phase de rattrapage d’un cycle américain toujours résilient, mais beaucoup plus mature, et caractérisé par un ralentissement des créations d’emploi et l’apparition de troubles croissants sur le marché de la dette privée.

Dette privée, retombées publiques

Si c’est bien une faillite, celle de l’équipementier automobile First Brands en septembre dernier, qui a déclenché la crise de la dette privée, l’amplification est venue du risque de liquidité. Face à un afflux massif de demandes de rachats, plusieurs fonds de dette privée ont restreint leur liquidité, faisant craindre un scénario de contagion.

Relativisons d’emblée les risques systémiques. Le taux d’endettement du secteur privé et des entreprises non financières est contenu aux États-Unis, et il a eu tendance à diminuer depuis la crise du COVID. Le système financier présente donc une capacité d’absorption des chocs qui n’existait pas en 2008.

La crise n’est pas pour autant anodine. Le marché de la dette privée a beau ne peser qu’environ 2000 milliards de dollars, il représente un vecteur de financement important pour les start-up du secteur technologique. Et c’est justement ce type d’emprunts qui est remis en question.

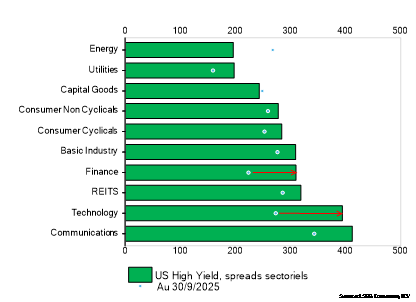

Haut rendement américain, dégradation des primes de risque sectorielles

En effet, le développement de l’intelligence artificielle (IA) génère une double transformation du modèle économique du secteur technologique. La première, c’est le déploiement de dépenses d’investissements à grande échelle. La seconde, c’est la remise à plat des avantages concurrentiels au sein du secteur. Si la profitabilité d’ensemble ne semble pas menacée, certains segments sont perçus comme plus vulnérables, en particulier les logiciels, surreprésentés dans la dette privée, qui apparaissent dès lors comme un maillon faible du système.

Pour l’heure, les retombées sur les marchés du crédit sont limitées. Depuis l’automne dernier, on note bien une dégradation marquée des primes de risque des secteurs technologiques et financiers au sein de l’indice High Yield, mais la prime de l’ensemble du marché a peu évolué, et ce même depuis le début de la guerre en Iran. La crise reste donc circonscrite, mais les interdépendances complexes entre la dette privée et les conséquences de l’IA sur les fondamentaux du secteur technologique font d’un scénario de durcissement généralisé des conditions de crédit la principale épée de Damoclès qui pèse sur le cycle américain. Ce risque est intégré dans l’équation monétaire de la Fed, et cette dernière va se montrer d’autant plus réticente à remonter ses taux directeurs que le niveau des taux réels est déjà plus élevé que dans les autres pays.

En avril, ne te découvre pas d’un fil

La combinaison de la guerre en Iran et de la crise de la dette privée pousse les banques centrales des deux côtés de l’Atlantique dans des directions opposées. Les marchés ont, de surcroît, tendance à faire caisse de résonnance, particulièrement sur le Vieux Continent.

A titre d’illustration, les mouvements observés sur les rendements britanniques sont supérieurs de 3 écarts-types à la normale. Il faut remonter à la crise du mini-budget en 2022 pour observer une telle volatilité. Les obligations européennes peuvent représenter ainsi une couverture intéressante contre une éventuelle erreur de politique monétaire. Aux Etats-Unis, où le risque d’inflation est au contraire sous-estimé, on préfèrera les obligations indexées.