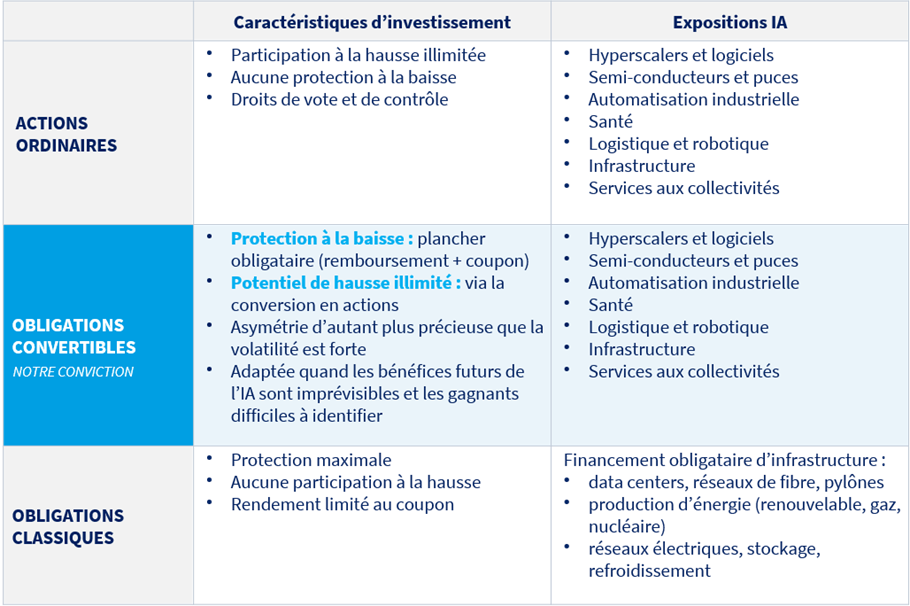

Les besoins de financement de l’intelligence artificielle atteignent une ampleur inédite et mobilisent désormais tous les étages de la structure de capital. Pour l’investisseur, la question n’est dès lors plus s’il faut s’exposer au thème, mais où se positionner pour y participer dans les meilleures conditions de rendement et de risque.

Investir dans l’IA à travers la structure de capital

A notre sens, la réponse se cristallise autour d’un instrument: l’obligation convertible. Seule à conjuguer participation à la hausse et protection du capital, elle s’impose comme le véhicule le mieux adapté pour jouer l’IA tout en maîtrisant le risque.

L’asymétrie, au cœur de la valeur

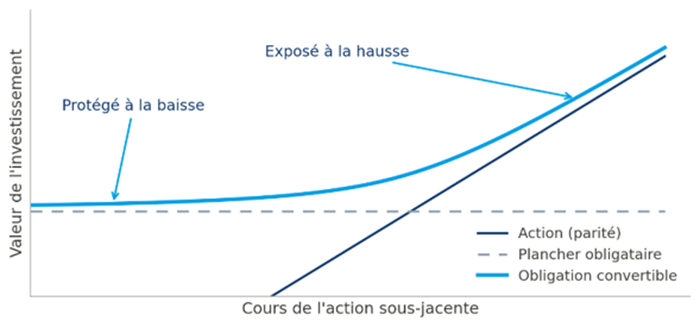

La valeur d’une obligation convertible tient à son asymétrie: le plancher obligataire limite la perte tant que l’émetteur reste solvable, tandis que l’option de conversion laisse participer pleinement à la hausse du sous-jacent. Cette asymétrie n’a jamais autant de valeur que sur un thème à la fois à croissance élevée et à forte incertitude. Là où l’actionnaire doit avoir raison sur le titre et sur le timing, le porteur de convertible est rémunéré pour porter cette incertitude: plus la volatilité du sous-jacent est forte, plus l’option de conversion vaut cher, la difficulté à prévoir les gagnants de l’IA devient ici une source de valeur.

Le profil de gain asymétrique d’une obligation convertible

Le schéma utilisé dans ces illustrations n’a qu’une valeur indicative et informative. Il ne préjuge en rien des résultats futurs et ne saurait constituer, de quelque manière que ce soit, une offre commerciale.

Une opportunité née d’un déséquilibre durable

La demande de puissance de calcul croît plus vite que l’offre, et l’écart devrait se creuser jusqu’à la fin de la décennie. Il en résulte des goulets d’étranglement sur toute la chaîne de valeur:

- Puces: pénuries sur la mémoire et la photonique;

- Equipements: carnets de commandes records provenant des fabricants de semi-conducteurs;

- Puissance de calcul: externalisation massive vers les nouveaux acteurs «neoclouds»;

- Energie: tensions sur les réseaux électriques.

Ces maillons sont peuplés d’entreprises de croissance disruptives qui financent leur expansion par des émissions convertibles, souvent adossées à des contrats de long terme: l’investisseur s’y expose tout en bénéficiant de la protection du plancher obligataire. Le marché primaire en témoigne: aux Etats-Unis, les émissions ont plus que doublé en un an, plaçant 2026 en passe de battre le record de 2025, près de la moitié étant liées à l’IA.

Le meilleur point d’entrée dans la structure de capital

Au sein de la structure de capital, les obligations convertibles offrent une opportunité unique:

- Actions: l’exposition la plus directe, mais il faut identifier les gagnants finaux d’une rupture encore mouvante, dans un contexte de valorisations élevées et de forte volatilité.

- Obligataire classique: coupon et sécurité, mais un gain plafonné, tandis que l’afflux d’émissions destinées à l’IA pèse sur les spreads de crédit.

- Obligations convertibles: protection du remboursement et participation à la hausse: le marché primaire permettant en outre de cristalliser régulièrement la convexité (les souches devenues «profil action» sont rappelées puis remplacées par de nouvelles émissions proches de leur plancher).

C’est, à notre sens, la position la mieux adaptée pour s’exposer à l’IA en gardant la maîtrise du risque.