En Suisse, le choc du franc appartient dorénavant au passé. Aux Etats-Unis, des facteurs saisonniers pèsent encore sur les chiffres du premier trimestre.

A retenir

- Une inflation sous-jacente supérieure à 2% aux Etats-Unis pour le reste de l’année.

- Selon les données mondiales de fusions-acquisitions, les entreprises s’intéressent toujours au Royaume-Uni.

- En Suisse, l’inflation devrait dépasser 1% d’ici à la fin du trimestre.

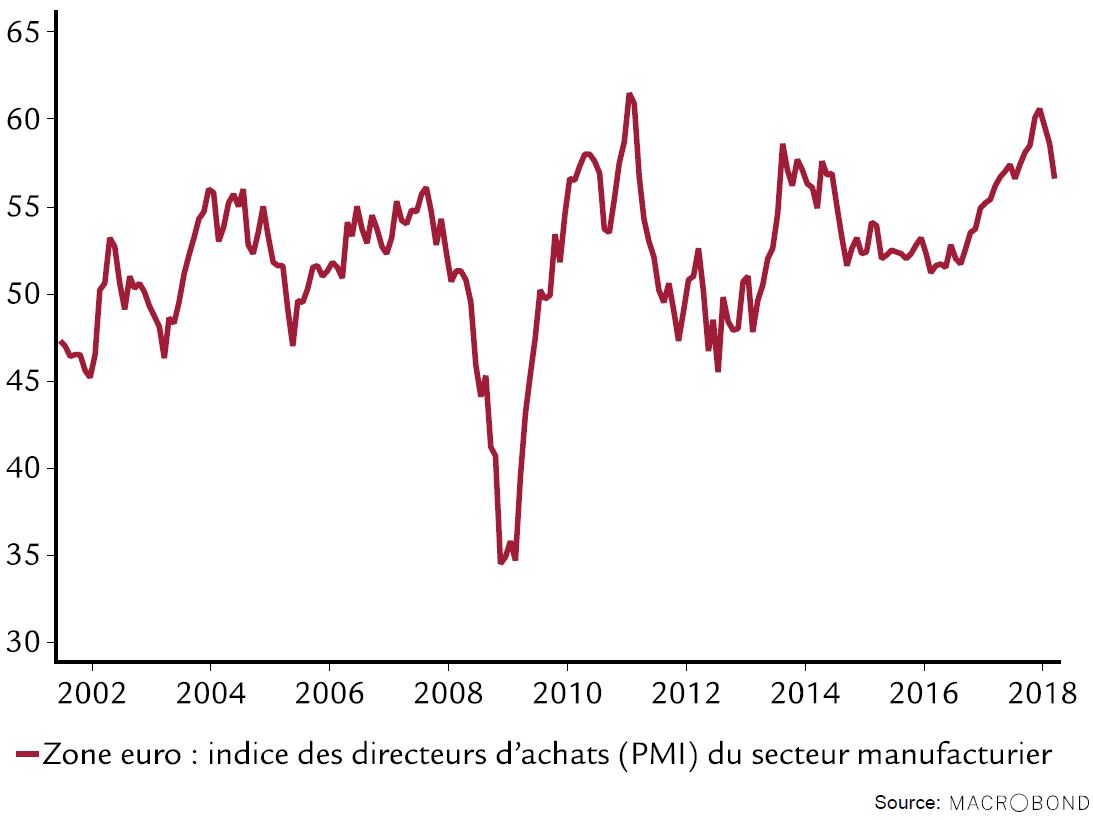

L’indice des directeurs d’achats (PMI) du secteur manufacturier constitue un indicateur fiable des dynamiques du trimestre en cours. Dans la zone euro, les variations du PMI expliquent presque 70% de la variation des taux de croissance trimestriels du PIB (R2 : 0,69). L’indice PMI avait permis d’apprécier au bon moment la sévérité de la grande récession de fin 2008. Il avait également signalé la reprise amorcée au deuxième trimestre 2009. Plus récemment, il a correctement anticipé l’accélération synchronisée de la croissance mondiale mi-2016. Son décrochage récent confirme nos pronostics d’une croissance inférieure aux prévisions du consensus dans la zone euro.

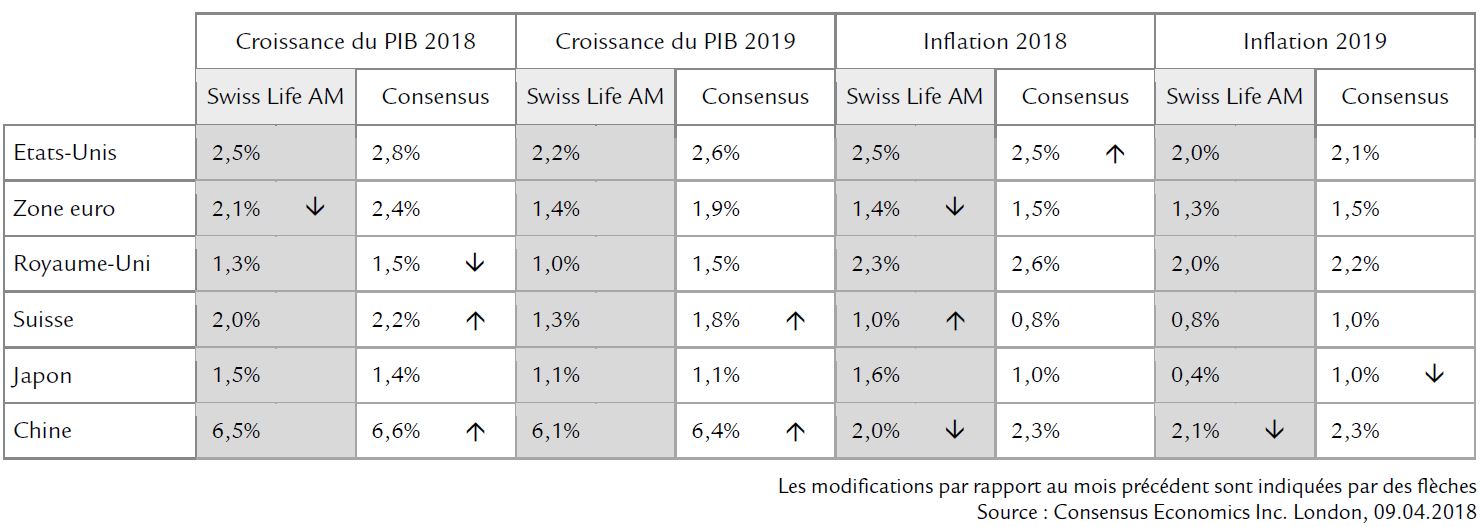

| Swiss Life Asset Managers |

Consensus | |

| 2018 | 2,5% | 2,8% |

| 2019 | 2,2% | 2,6% |

Tout en déclarant que les Etats-Unis étaient sur le point de renégocier le traité de l’ALENA avec le Canada et avec le Mexique, le président Trump a menacé de nouveau de se retirer de l’accord de libre-échange. De même, l’affrontement verbal avec la Chine sur le commerce extérieur et les droits de douane a déjà connu plusieurs rebondissements. Marchés financiers et acteurs économiques mondiaux sont inquiets et se demandent où cela nous mènera. Tout ce bavardage détourne l’attention des statistiques économiques. Bien que la croissance du PIB du quatrième trimestre 2017 ait été un peu revue à la hausse, celle du premier trimestre 2018 devrait à nouveau refléter un tassement temporaire de l’activité. Comme cette faiblesse du premier trimestre est presque devenue une tradition ces dernières années, il est fort probable que les facteurs d’ajustement saisonnier appliqués aux chiffres de ces trois premiers mois ne soient pas appropriés. Les dépenses de consommation ont particulièrement déçu en janvier et février, en raison de la lenteur du processus de remboursement d’impôts aux ménages. Nous attendons de solides ventes de détail pour mars et n’avons globalement aucune crainte quant aux perspectives de croissance de 2018, le creusement du déficit budgétaire devant stimuler l’économie cette année aussi.

| Swiss Life Asset Managers |

Consensus | |

| 2018 | 2,5% | 2,5% |

| 2019 | 2,0% | 2,1% |

La hausse des prix à l’importation, due notamment au dollar faible, prend tout son temps pour se propager aux prix des biens. Alors que l’inflation sous-jacente des services oscille entre 2,5% et 3,1% depuis 2012, celle des biens est toujours restée négative depuis début 2013. Ce schéma n’est pas près de changer alors même que les prix sous-jacents des biens ont passé un palier et devraient tendre vers zéro au cours de cette année. L’inflation sous-jacente a dépassé 2% en mars et devrait se maintenir à ce niveau jusqu’à la fin de l’année.

| Swiss Life Asset Managers |

Consensus | |

| 2018 | 2,1% | 2,4% |

| 2019 | 1,4% | 1,9% |

Depuis décembre 2017 et le pic de 60,6 points atteint par l’indice des directeurs d’achats, la tendance est à la baisse. A 56,6 en mars 2018, l’indice global de la zone euro dénote toujours une croissance soutenue pour le premier trimestre de cette année. Une certaine prudence s’impose toutefois et nous prévoyons toujours une diminution des taux de croissance, qui seraient non plus supérieurs au potentiel mais atteindraient des niveaux plus durables en 2018 et l’an prochain. Les chiffres de la production industrielle de février se sont révélés inférieurs aux attentes dans plusieurs pays membres. Les derniers résultats d’enquêtes annoncent toutefois des intentions d’investissement très fermes de la part des entreprises de toute la région, ce qui devrait avoir des effets positifs pour les perspectives cycliques. Les projets d’investissements se sont considérablement affermis en Italie et en Espagne ; ils sont restés très bien orientés en France et se sont un peu modérés en Allemagne. Les dynamiques d’exportation apparaissent toujours vigoureuses. Sur le plan politique, Emmanuel Macron croise le fer avec les syndicats autour des réformes structurelles en France, tandis que l’Italie attend toujours sa coalition.

| Swiss Life Asset Managers |

Consensus | |

| 2018 | 1,4% | 1,5% |

| 2019 | 1,3% | 1,5% |

L’inflation publiée pour mars s’est révélée un peu en deçà de nos prévisions, ce qui a également contribué à la légère révision en baisse de notre estimation d’inflation totale, de 1,5% à 1,4% pour cette année. Le récent rebond des prix de l’énergie pourrait tirer l’inflation à la hausse en avril, mais l’objectif semi-officiel de la BCE (1,7%) a peu de chances d’être atteint prochainement. En outre, l’appréciation de l’euro exercera à l’avenir un effet modérateur sur les pressions inflationnistes.

| Swiss Life Asset Management |

Consensus | |

| 2018 | 1,3% | 1,5% |

| 2019 | 1,0% | 1,5% |

Le fait que les statistiques économiques britanniques envoient des signaux contradictoires n’a rien de surprenant à l’heure des négociations de sortie de l’Union européenne. Certes, les craintes que le Brexit n’engendre immédiatement chaos et récession se sont révélées excessives. L’économie a échappé au pire jusqu’ici grâce à la dépréciation de la livre qui a suivi le référendum sur l’appartenance à l’UE, et à la reprise synchronisée de l’activité mondiale, qui a commencé en même temps. Au cours des derniers trimestres, les exportateurs britanniques ont indéniablement bénéficié d’une compétitivité accrue. Dans l’intervalle, un pic d’inflation temporaire a entraîné une stagnation des revenus réels disponibles, décourageant les consommateurs de procéder à de gros achats. Si les indicateurs de sentiment économique montrent que la confiance des entreprises aurait souffert de l’incertitude liée au Brexit, leur comportement effectif semble moins désespéré : les créations d’emplois nettes ont continué au premier trimestre 2018, d’où un taux de chômage toujours à son plus-bas en plus de 40 ans. Les statistiques mondiales de fusions-acquisitions montrent que les entreprises s’intéressent toujours au Royaume-Uni, puisque 10%des opérations de croissance externe menées depuis début 2018 impliquaient des sociétés britanniques.

| Swiss Life Asset Managers |

Consensus | |

| 2018 | 2,3% | 2,6% |

| 2019 | 2,0% | 2,0% |

Les chiffres de l’inflation de mars seront publiés le 18 avril, 24 heures après la clôture de la rédaction. D’après un sondage Bloomberg, le consensus tablerait sur une variation mensuelle de 0,3% de l’indice des prix à la consommation, ce qui rejoint notre estimation et déboucherait sur un taux d’inflation annuel de 2,6%, le plus bas depuis mars 2017. Si les prévisions se vérifient, ces chiffres confirmeraient la tendance baissière constante de l’inflation au Royaume-Uni, avec une érosion progressive de l’effet du renchérissement des importations qui avait suivi le référendum sur l’UE.

| Swiss Life Asset Managers |

Consensus | |

| 2018 | 2,0% | 2,2% |

| 2019 | 1,3% | 1,8% |

Le nombre de nuitées hôtelières a progressé d’environ 5% sur les deux premiers mois de l’année par rapport à la même période de 2017. Outre des conditions de ski idéales, la demande de services touristiques en Suisse a fortement bénéficié du recul du franc suisse face à l’euro depuis l’élection d’Emmanuel Macron à la présidence française en mai 2017. Par rapport à l’an dernier en effet, le taux de change effectif du franc a cédé 6%, une tendance qui se poursuit à ce jour en 2018, puisque le taux de change effectif de la monnaie helvétique est encore à 1,2% sous sa moyenne de 2017. Les conséquences sur les statistiques macroéconomiques suisses sont conformes aux attentes jusqu’ici : les entreprises préfèrent de plus en plus investir sur le territoire national que continuer à délocaliser leur production. Il s’ensuit un repli du taux de chômage à 2,9%, son plus-bas depuis mai 2012. Bien que les prévisions du consensus pour 2018 et 2019 soient légèrement remontées depuis le mois dernier, nous restons relativement prudents pour l’avenir. Les indicateurs cycliques tels que les indices des directeurs d’achats laissent en effet supposer que les dynamiques mondiales auraient doucement commencé à marquer le pas au début du deuxième trimestre 2018.

| Swiss Life Asset Managers |

Consensus | |

| 2018 | 1,0% | 0,8% |

| 2019 | 0,8% | 1,0% |

Parmi les effets du repli du franc suisse figure le retour de l’inflation en territoire positif. Pour mars 2018, l’inflation annuelle s’établissait à 0,8% et nous pensons qu’elle dépassera 1% d’ici au mois de juin. La hausse des prix de l’énergie laisse à penser que cette tendance pourrait même s’accentuer à court terme. Il s’agit d’une évolution remarquable au regard des sept dernières années, au cours desquelles l’inflation moyenne atteignait -0,2%. L’indice des prix à la consommation actuel se situe ainsi à deux points de moins que son pic de mai 2011.

Comme dans les autres économies développées, les indicateurs cycliques japonais les plus fiables témoignent d’une légère modération de la dynamique conjoncturelle depuis deux mois. Toutefois, au vu des nouvelles mesures budgétaires ambitieuses mises en place pour 2018 et des signes tangibles d’amélioration du sentiment des PME moins dépendantes des exportations, la plus longue phase d’expansion économique du pays en près de 30 ans ne devrait pas prendre fin cette année. L’enquête trimestrielle Tankan faisait état d’un sentiment globalement stable chez les petites entreprises manufacturières, la sous-composante des prévisions d’activité atteignant son plus-haut depuis juin 1991. Parallèlement, soulignons le recul du soutien politique au Premier ministre Shinzo Abe, dont le plan de relance de l’économie japonaise, les Abenomics, englobe la politique monétaire ultra-accommodante de la Banque du Japon. Les marchés financiers ont tout récemment commencé à tabler sur un revirement de la politique monétaire, ce qui a tiré le yen à la hausse.

Le PIB chinois a enregistré une solide croissance début 2018, avec un taux annuel qui reste à 6,8% au premier trimestre. Les composantes de la croissance dénotent un rééquilibrage progressif de l’économie, puisque la consommation a fortement contribué à l’activité, alors que l’investissement jouait un rôle moins marqué. Nous pensons que la croissance marquera le pas à l’avenir. L’Etat a d’ailleurs fait savoir qu’il tolérerait un ralentissement, tout en se préoccupant davantage d’améliorer la stabilité financière et la qualité de l’environnement, deux domaines dans lesquels la réglementation doit se durcir. Les statistiques d’activité décevantes de mars confortent notre scénario de ralentissement graduel. Nous distinguons en outre deux facteurs susceptibles de modérer les échanges: la nette appréciation du taux de change effectif du renminbi depuis mi-2017 et les tensions commerciales avec les Etats-Unis. Même si nous attendons des négociations et des concessions des deux côtés, une partie des droits de douane annoncés seront sans doute appliqués.

Cliquez ici pour découvrir les Perspective sur les marchés financiers de Swiss Life