Ils avaient promis que ce serait différent cette fois-ci.

Notre Point de vue «Le temps de changer?» de début février annonçait une rotation imminente au détriment des champions de 2020. Les actions à dividendes (Income) avaient une valorisation très attrayante, observée deux fois seulement au cours des trente dernières années.

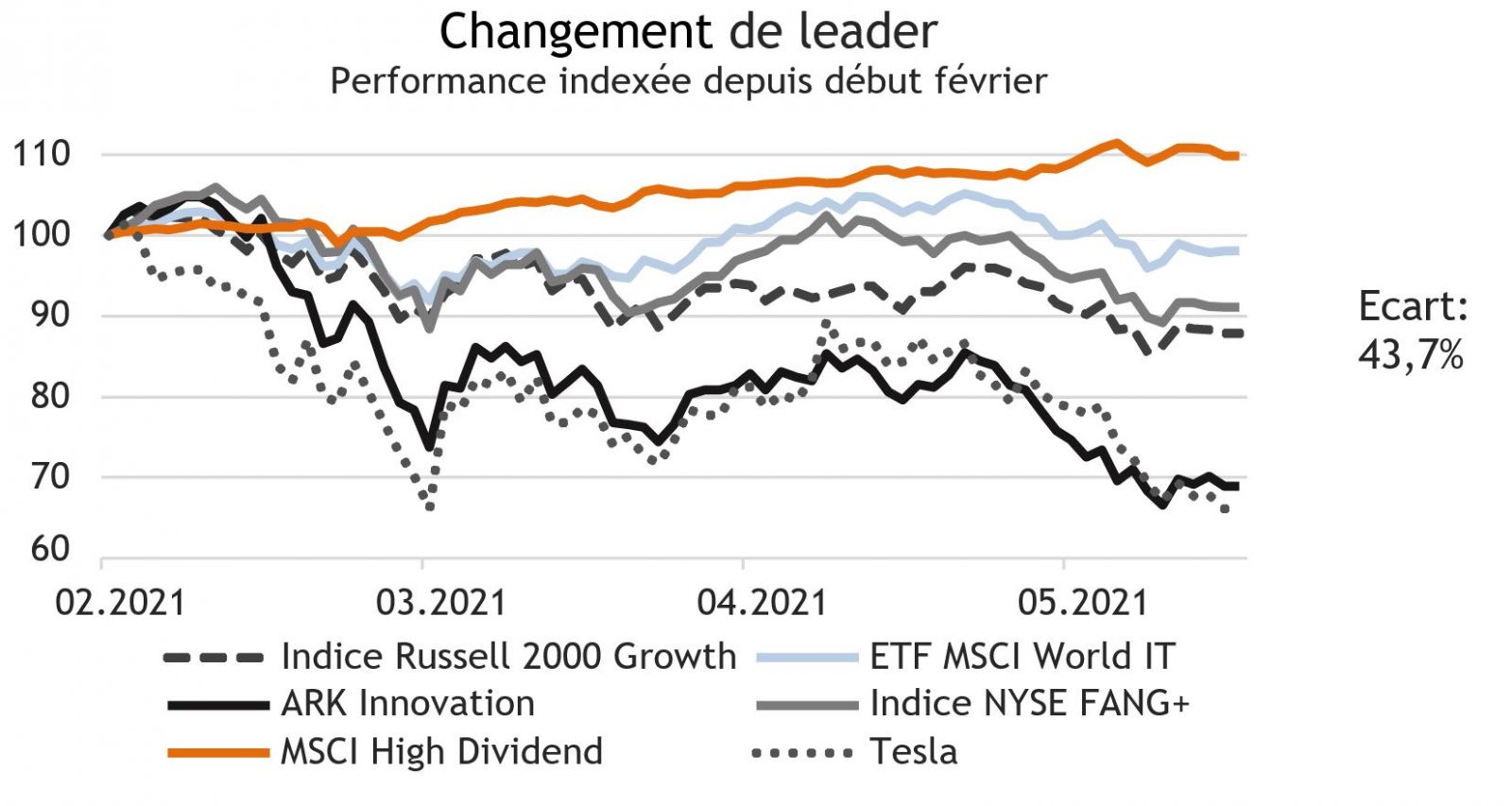

Depuis, alors que l’indice Russell 2000 Growth cédait 12%, le MSCI High Dividend a rebondi de 11% (graphique 1), signant une surperformance spectaculaire de 23 points de pourcentage en trois mois: il est temps de faire le point.

Selon nous, nous ne sommes qu’à l’aube d’une transition qui durera des années, voire une décennie. Les cinq dernières années, l’indice Russell Growth a surperformé le MSCI High Dividend de plus de 70%. Le segment tech a même dégagé un delta de 200% dans le même temps. Après l’envol des titres dits perturbateurs en 2020, il serait prudent de réaliser ses bénéfices pour miser sur des actions à valorisation plus raisonnable.

Certes, nous traversons une période riche en perturbations et la pandémie a accéléré le passage au numérique. Mais les valorisations technologiques supposent souvent une très forte croissance pendant très longtemps, y compris pour des dizaines de sociétés sans perspective de rentabilité. La part des entreprises déficitaires est remontée au même niveau que lors de la bulle internet de 2000.

Mais après la réouverture imminente, sociétés et particuliers risquent fort de suivre une cure de désintoxication numérique. Pour fabriquer leurs produits, les entreprises doivent s’approvisionner en matériaux devenus plus chers, comme l’acier, le bois ou le cuivre, et limiter d’autres dépenses, notamment de technologie. De leur côté, les consommateurs sont déjà parfaitement équipés à cause du télétravail. Globalement, les dépenses informatiques ne diminueront pas en 2021, mais progresseront moins vite qu’en 2020, millésime exceptionnel à cet égard. Cela pèsera sur la performance des valeurs technologiques.

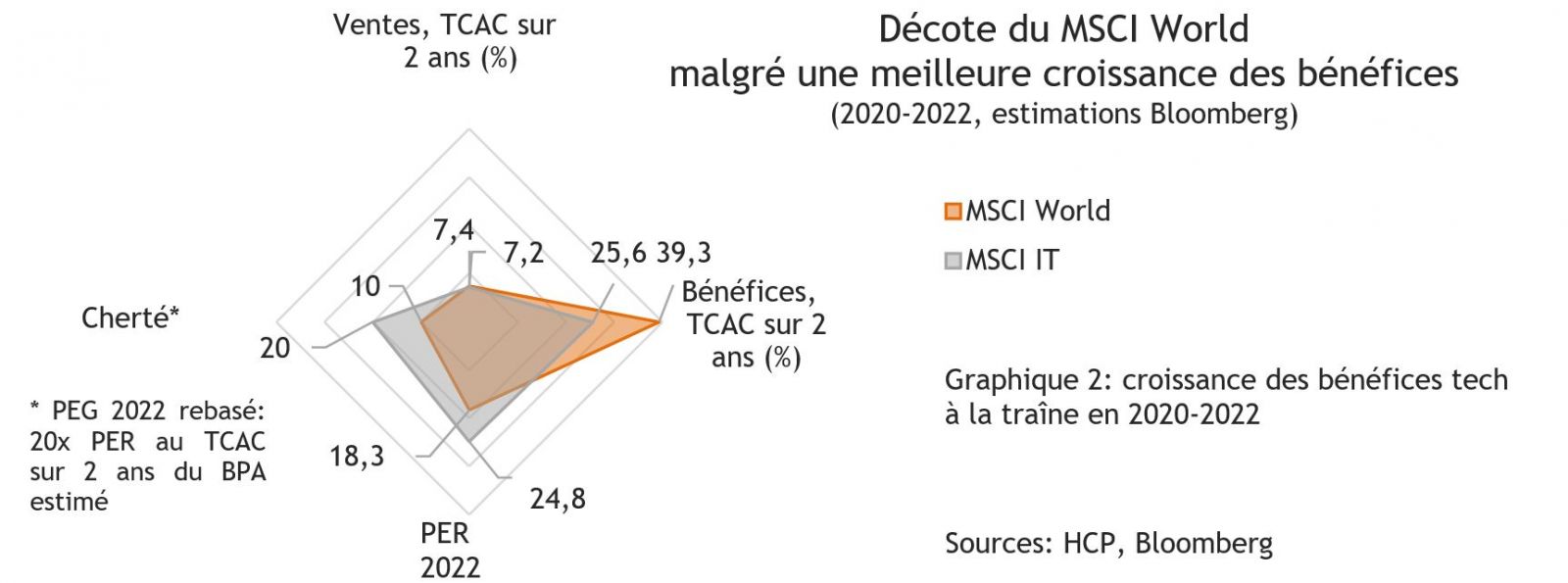

Les résultats progresseront moins dans la technologie que sur l’ensemble du marché en 2021. Pour lisser les effets de base par rapport à 2020, le graphique 2 porte à la fois sur 2021 et 2022. Mais même en incluant l’année 2022, on fait le constat suivant: la technologie sera à la traîne en termes de chiffre d’affaires et surtout de bénéfices. Sur cette période, le secteur tech intègre une prime de valorisation élevée que le ratio de croissance du PER ne justifie pas selon nous. En outre, Facebook, Apple, Amazon et Google sont exposées à des procédures antitrust, voire à un taux d’impôt plus élevé si leur optimisation fiscale mondiale est restreinte. Il sera donc crucial de surveiller l’évolution de ce groupe, moteur de croissance des bénéfices du secteur les cinq dernières années (dans notre dernier Point de vue, nous avons montré que les FATMANG avaient dégagé la totalité de cette croissance).

Outre une moindre croissance des bénéfices à court terme, la tech subira un durcissement réglementaire. L’administration Biden a nommé Lina Khan, fervente critique du secteur, comme commissaire à la Federal Trade Commission (FTC). Le département américain de la justice a engagé une procédure antitrust contre Alphabet et la FTC accuse Facebook de monopole illégal. De plus, Epic, producteur de Fortnite, se plaint que l’App Store d’Apple applique une commission excessive aux petits propriétaires de contenu et enregistre un essor spectaculaire de ses volumes. Quant à Amazon, elle entend se diversifier dans la production de films en reprenant MGM. Cette croissance des géants tech risque d’aviver les conflits avec les petits acteurs et les polémiques antitrust. Reste à savoir quand le gouvernement interviendra et avec quelles mesures. Sous la pression des consommateurs, le régulateur peut démanteler ces groupes ou restreindre leur collecte de données. Le fisc américain a aussi suggéré un taux d’impôt d’au moins 15% qui anéantirait leurs efforts d’optimisation fiscale. Le taux d’impôt médian de ces groupes, déjà divisé par deux en une trentaine d’années, atteint donc un plancher.

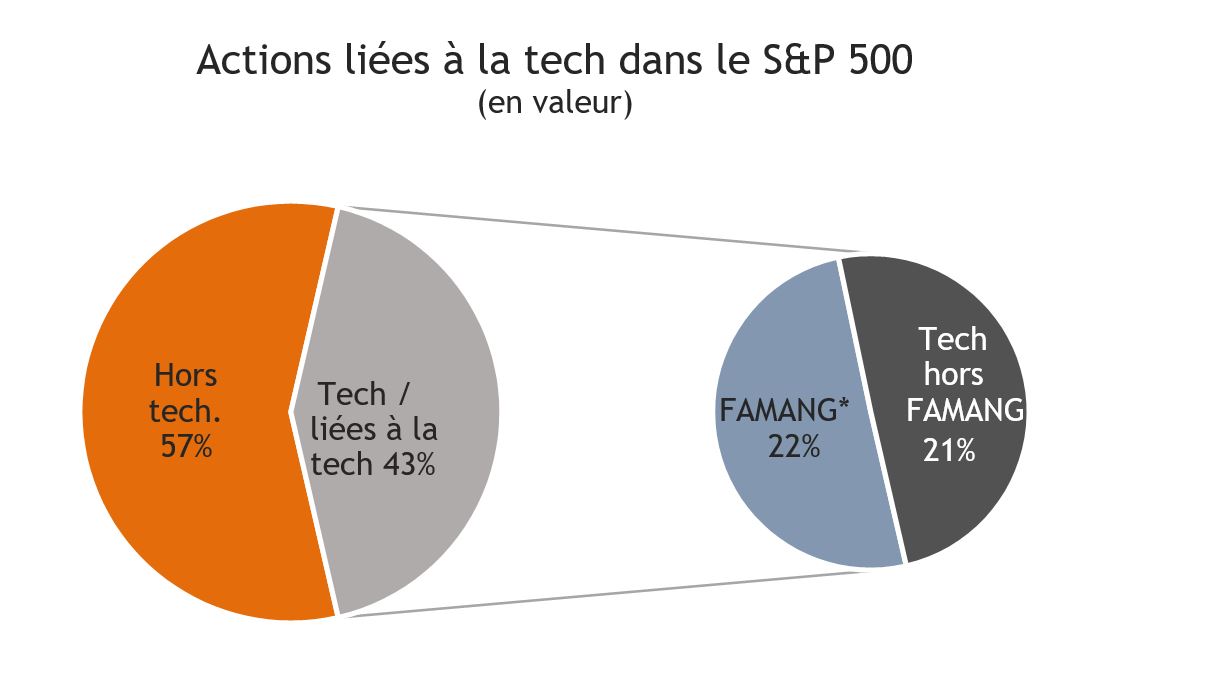

En valeur, l’indice S&P est bientôt à 50% technologique, cette part correspondant elle-même pour moitié aux FAMANG (Facebook, Apple, Microsoft, Amazon, Netflix, Google)

Les investisseurs passifs qui optent pour des trackers doivent savoir que l’indice S&P se compose presque à moitié de sociétés technologiques ou liées à la technologie (p. ex. services de communication) (graphique 3). Dans notre classification, le segment tech exclut Tesla et d’autres fournisseurs de systèmes de mobilité prometteurs.

A leur tour, les FAMANG expliquent la moitié de la capitalisation des actions du S&P liés à la tech. Ces six entreprises jouent donc un rôle clé pour les perspectives du secteur. Nous connaissons bien les performances des géants de la tech au cours des dernières années, mais il ne faut pas oublier qu’en général, la moitié des 20 premiers du secteur reste moins de dix ans dans le peloton de tête. Une bonne dose de prudence envers les FATMANG est donc de mise.

Cela a deux implications. Premièrement, dès que ces grandes capitalisations de la tech perdront leur entrain, le secteur de la tech et l’ensemble du S&P en souffriront. Deuxièmement, l’investissement passif risque ne plus être soutenu par l’essor des grandes entreprises comme au cours des dix dernières années, ce qui offre une excellente opportunité à la gestion active.

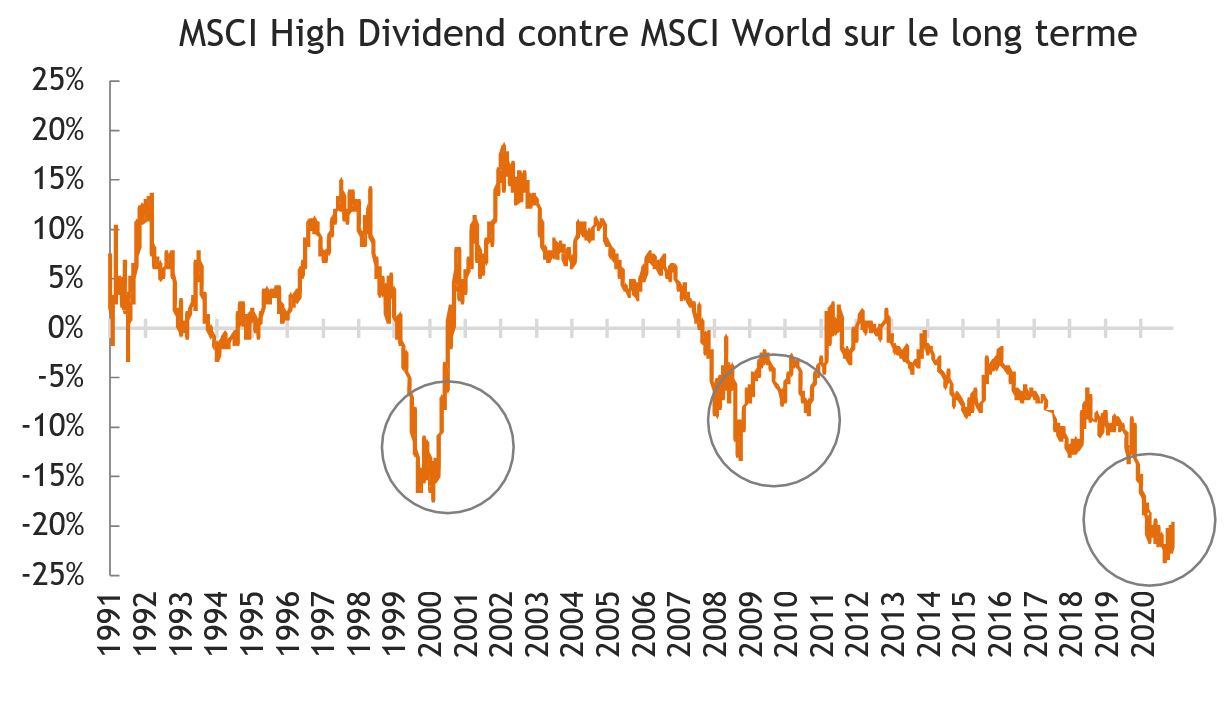

Pendant que le monde se remet de la pandémie, il faut se demander quels segments tireront leur épingle du jeu en 2021. Le graphique 4 montre que les actions à dividendes (MSCI High Dividend) se négocient encore à des niveaux qui n’ont pas été aussi bas par rapport au reste du marché (MSCI World) depuis des décennies. Le moment est donc venu de réévaluer cet univers: la dernière fois que les actions Income avaient une valorisation relative aussi faible, elles ont entamé un cycle de surperformance de dix ans.

Depuis notre article de début février, l’indice MSCI High Dividend a surperformé le Russell 2000 Growth de plus de 2000 points de base! Ce rebond est à peine visible sur le graphique, ce qui suggère que le renversement ne fait que commencer et recèle un grand potentiel pour les années suivantes.

Conclusion: ce ne sera probablement pas différent cette fois-ci; la rotation est à peine amorcée

Dans un contexte où l’obligation à 30 ans a un rendement de 2%, une hausse des taux sera pénalisante puisqu’un taux d’actualisation plus élevé réduit la valeur actuelle des flux de trésorerie futurs. Les investisseurs devraient donc se tourner vers des segments à valorisation avantageuse, au détriment d’actions de croissance onéreuses.

Compte tenu de la très forte surperformance des actions technologiques au cours des dernières années et du changement des schémas de croissance des bénéfices, nous pensons qu’il est temps de commencer à allouer une partie des portefeuilles à d’autres segments du marché. Les valorisations Income relatives sont proches de leur plancher absolu. La fois précédente, le renversement avait ensuite prévalu de nombreuses années. Certes, il ne faut pas investir dans n’importe quelle action à haut dividende. Toute société sous-jacente potentielle doit être analysée quant à la viabilité de son modèle d’affaires et à sa capacité de générer des flux de trésorerie élevés au fil du temps. Selon nous, il est judicieux qu’un portefeuille suive une stratégie de barbell, selon la théorie de Nassim Taleb, avec quelques entreprises innovantes aux valorisations réalistes du côté à risque et un ajout d’actions Income à l’autre extrémité de l’haltère. Ce dernier segment a déjà commencé à surperformer, mais nous l’avons vu, nous ne sommes qu’à l’aube de cette tendance.