Compte tenu de la surperformance des actions tech au cours des dernières années, il est temps de réallouer à «l’equity income».

En 2020, la hausse des marchés a principalement favorisé les actions thématiques, en particulier technologiques. L’indice du secteur de la technologie a en effet progressé de 44%, dépassant largement la performance de 17% affichée par l’ensemble du marché. Avant 2020, la technologie bénéficiait déjà de la «disruption digitale». Cette tendance a été accélérée par la pandémie, qui a conduit à une valorisation plus élevée du secteur. Par conséquent, les investisseurs ont anticipé des attentes plus élevées pour l'avenir. Alors que les vaccins arrivent sur le marché en ce moment, il semble probable que l’attention des investisseurs se déplacera vers d’autres domaines en 2021.

à «voler encore plus haut» en 2021… au risque de décevoir.

La pandémie a contraint chaque organisation à définir et mettre en œuvre une stratégie numérique. De nombreuses entreprises technologiques en ont bénéficié et ont vu leurs activités croître de manière exceptionnelle. Cependant, au niveau du secteur de la technologie, les revenus et les bénéfices ont chuté en 2020 par rapport à 2019. Il faut aussi noter que les comparaisons d'une année à l'autre en 2021 ne seront plus aussi flatteuses alors même que les évaluations ont intégré le caractère optimiste de la situation de 2020 pour l'avenir. Les marchés ont tendance à rechercher une croissance qui continue de croître. Les «highflyers» de 2020 sont donc condamnés à «voler encore plus haut» en 2021… au risque de décevoir.

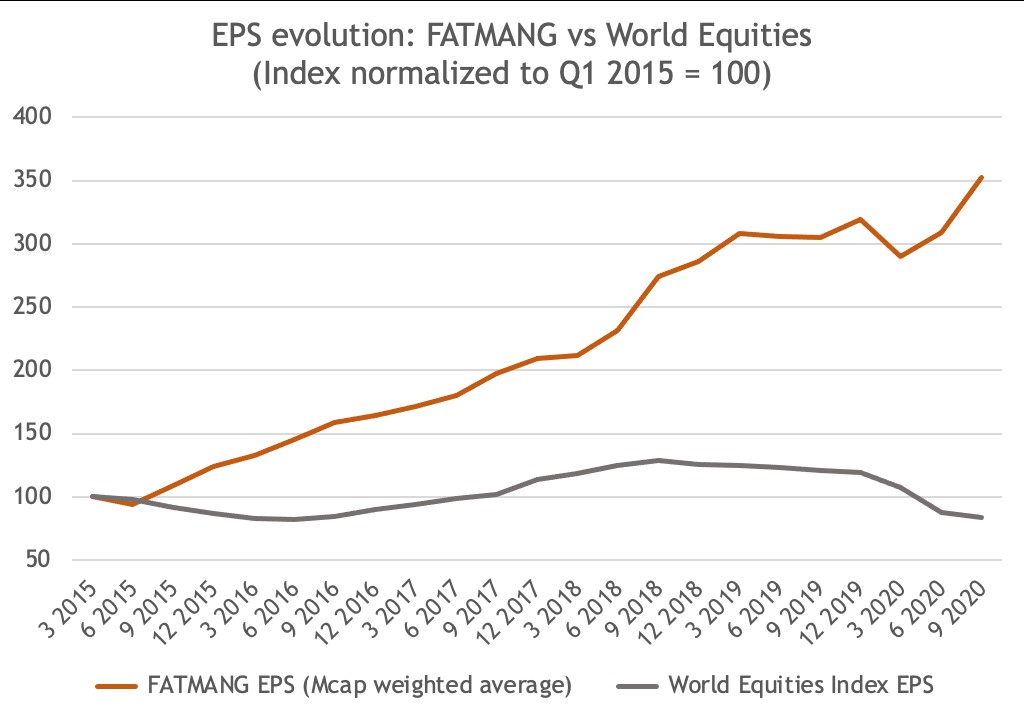

Pour avoir une image plus claire, examinons la composition de la croissance des bénéfices des marchés des actions au cours des cinq dernières années. Il n'y a pas eu de croissance des bénéfices en dehors des méga-entreprises bien connues (appelées FATMANG ou Facebook, Apple, Tesla, Microsoft, Amazon, Netflix, Google), voir le graphique 1.

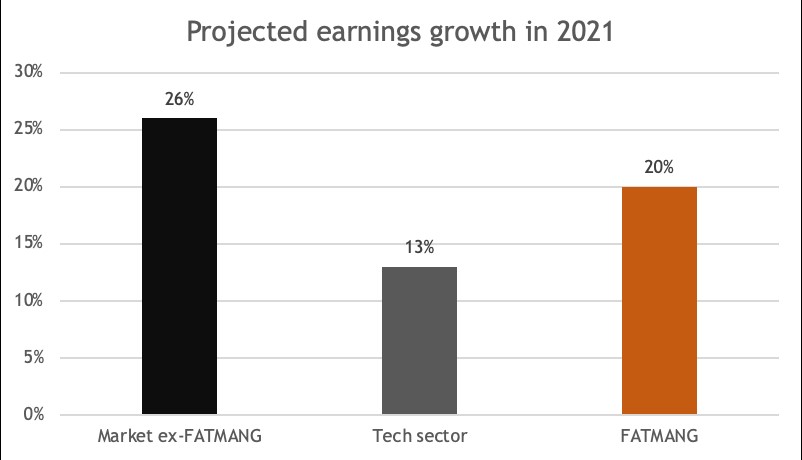

Beaucoup seront surpris d’apprendre que, selon le consensus, les bénéfices du secteur technologique seront inférieurs à ceux du marché en 2021. Même la croissance des bénéfices du groupe FATMANG ne suivra pas le reste du marché. Compte tenu de leur importance (environ 15% de la capitalisation boursière totale), cela pourrait affecter les indices de manière significative.

Par ailleurs, la réglementation va probablement devenir plus restrictive. Même aux États-Unis, nous voyons des initiatives dans ce sens. Le régulateur peut démanteler les grandes entreprises technologiques ou restreindre leur collecte de données. Ce ne sont pas seulement les gouvernements qui cherchent à agir. Les récents changements dans les conditions générales de WhatsApp ont déclenché un flux massif de clients vers des alternatives telles que Telegram, Signal ou Threema. Cela montre clairement que les utilisateurs se méfient de plus en plus du partage de leurs données avec les Big Tech. Si les utilisateurs exigeaient de l’argent pour l’utilisation de leurs données, le modèle d’affaires des géants de la technologie pourrait être considérablement remis en question.

Source: HCP, Bloomberg

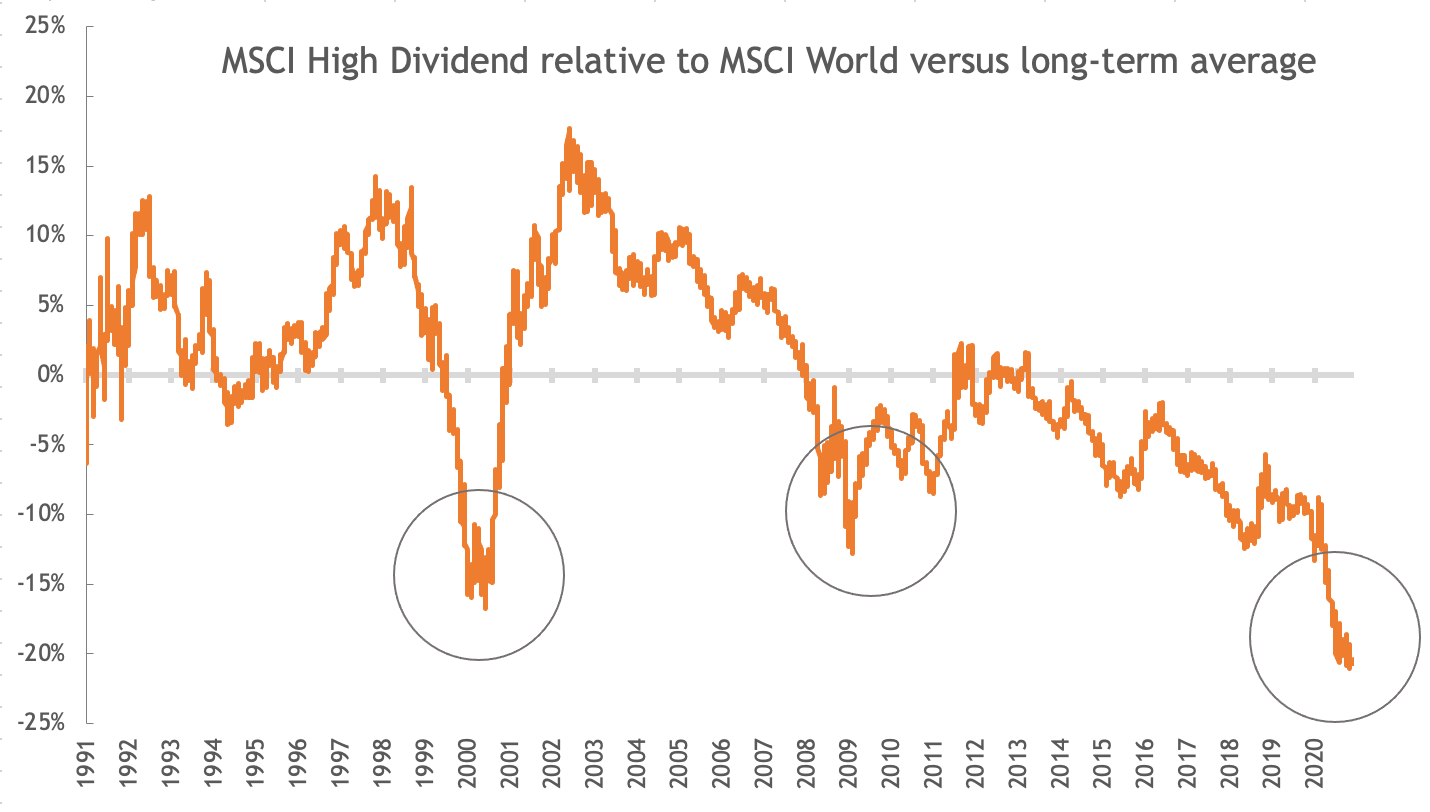

Alors que le monde se remettra de la pandémie au cours de l'année, il est temps de se demander quels acteurs pourraient tirer leur épingle du jeu en 2021. En regardant le graphique 3, nous pouvons voir que les actions à dividendes se négocient à des niveaux qui n’ont pas été aussi bas par rapport à l’ensemble du marché depuis plusieurs décennies. À notre avis, c'est une excellente occasion de réévaluer cet univers car, la dernière fois que l'indice s'est négocié à de tels niveaux de décote, l'indice des actions à dividendes a commencé une surperformance qui a duré dix ans.

MSCI High Div contre MSCI World au plus bas

Source: HCP, Bloomberg (MSCI)

Compte tenu de la très forte surperformance des actions technologiques au cours des dernières années et du changement prévisible des schémas de croissance des bénéfices, nous pensons qu'il est temps de commencer à allouer une partie des portefeuilles à d'autres segments du marché.

sur l'innovation et qui exploite aussi l’autre extrémité du spectre de risque.

Il nous semble que celui des actions à dividendes serait un candidat à considérer. En effet, ces actions se négocient à un niveau historiquement bas et la dernière fois que cela s'est produit, le renversement qui a suivi a prévalu pendant de nombreuses années. Cela ne veut pas dire qu'il faut investir aveuglément dans n’importe quelle action qui propose un dividende élevé. Chaque investissement doit être soigneusement examiné, il faut se demander si la société a toujours un modèle d’affaires viable et peut générer des free cash-flows importants au fil du temps.

Dans un portefeuille, il est pertinent, à notre avis, d’adopter une stratégie «barbell» qui d'un côté se concentre sur l'innovation, tant que les valorisations des entreprises sélectionnées sont réalistes, et qui, de l’autre côté, exploite l’autre extrémité du spectre de risque. Nous estimons que les actions à dividendes peuvent constituer un complément très intéressant pour un tel portefeuille.