Les marchés financiers craignent que les banques centrales se préoccupent moins de la croissance.

L’économie mondiale est en plein essor, les taux de chômage sont en baisse et les entreprises enregistrent toujours plus de commandes. S’ajoutent les réductions d’impôts et l’augmentation des dépenses publiques aux États-Unis, qui rendent une récession très improbable pour cette année et la suivante. Pourtant, cette configuration fait craindre aux marchés financiers que les banques centrales se préoccupent moins de la croissance et qu’elles ne préfèrent contrer le risque d’une accélération potentielle de l’inflation en appliquant une politique monétaire moins accommodante.

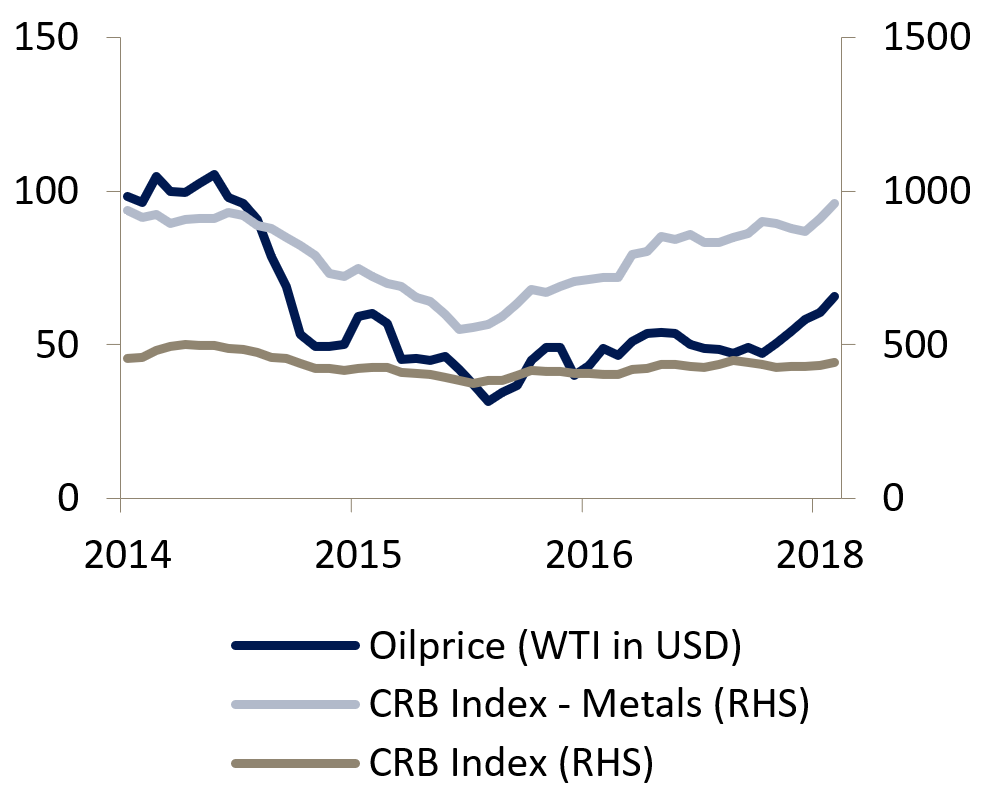

La période de beau temps qui régnait sur les marchés financiers a pris fin bien plus tôt que nous ne nous y attendions. Dans le même temps, il est rassurant de constater qu’aucun des risques les plus fréquemment cités ne s’est concrétisé au cours des derniers trimestres. Ni la politique monétaire, ni une forte hausse des prix des matières premières, ni une violente récession aux États-Unis ou en Chine ne sont ainsi à l’origine de la nette augmentation de l’aversion au risque constatée sur les marchés. Nous avons au contraire même relevé encore une fois nos prévisions de croissance, ce qui s’accompagne habituellement d’une progression plus marquée des bénéfices des entreprises.

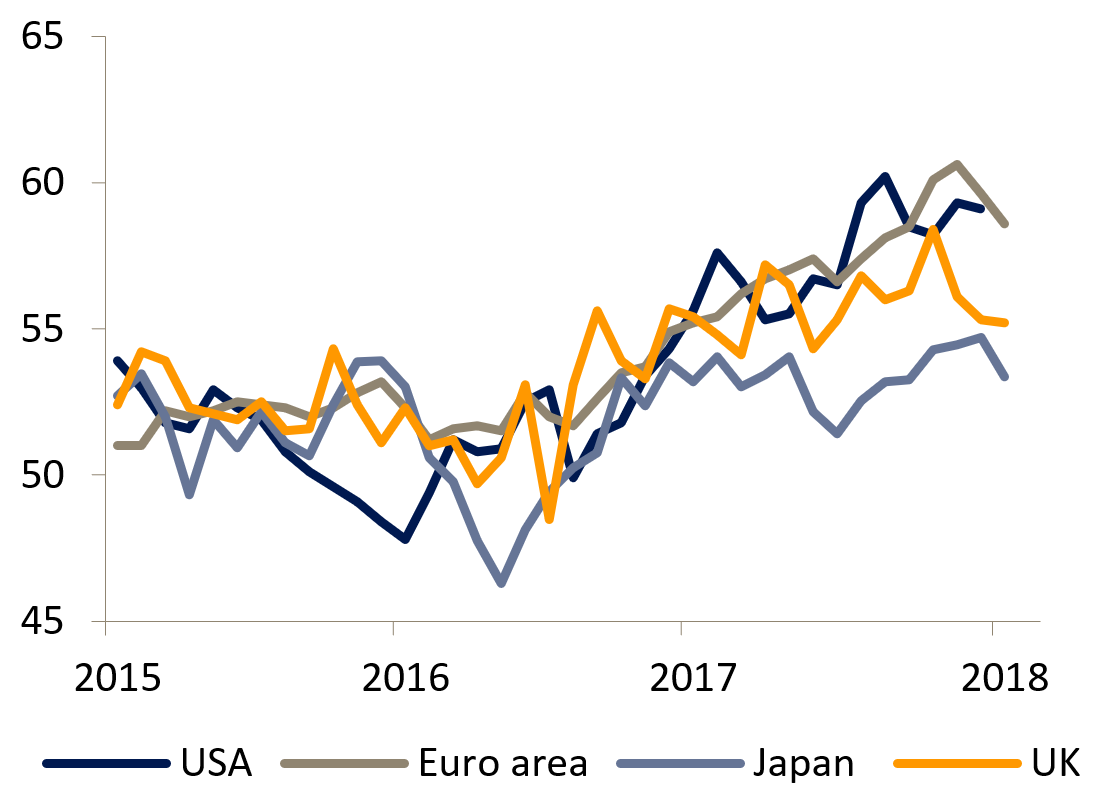

Ainsi, malgré un léger repli récemment, les indices des directeurs d’achats de tous les grands pays industrialisés se situent nettement au-dessus du seuil d’expansion de 50 points et laissent prévoir une croissance soutenue au premier trimestre.

La croissance pourrait accuser un certain ralentissement dans la zone euro et au Royaume-Uni cette année, alors que les réductions d’impôts et la hausse attendue des dépenses publiques vont certainement relancer l’activité économique aux États-Unis. Le risque qu’il ne s’agisse que d’un feu de paille pourrait expliquer la dégradation du sentiment sur les marchés financiers.

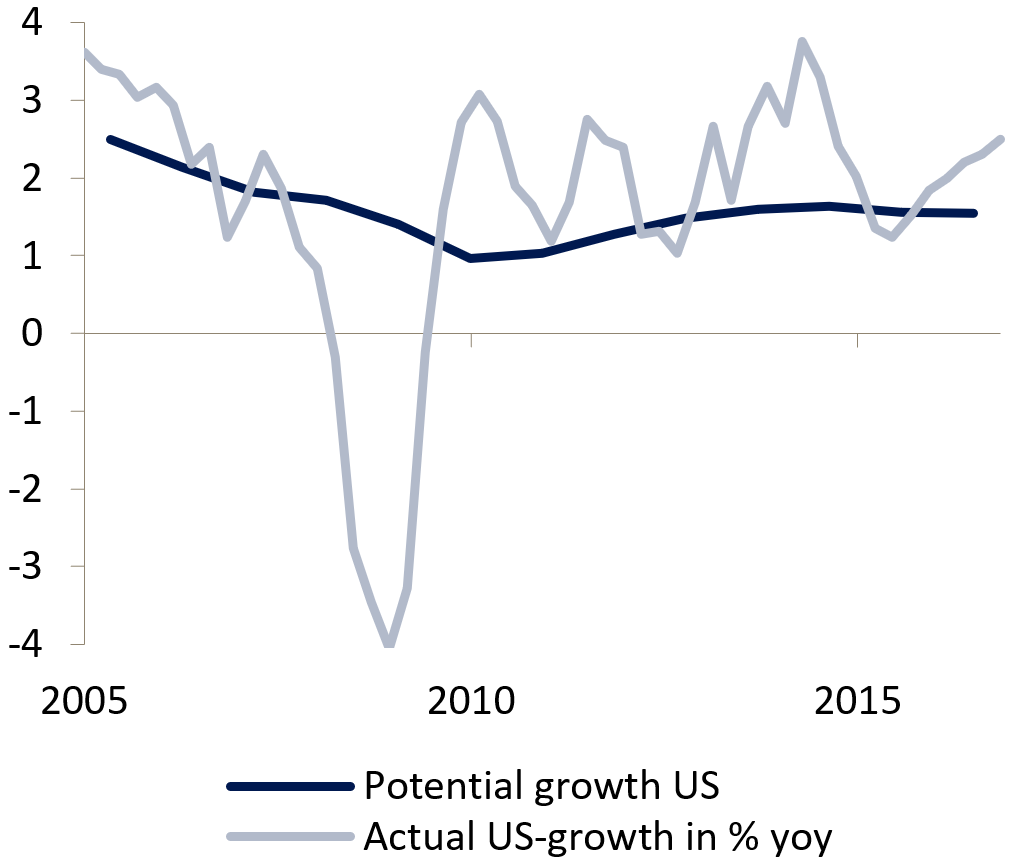

Après tout, les États-Unis se trouvent déjà en haut du cycle conjoncturel, ce qui suppose une raréfaction de la main-d’œuvre et un risque que des mesures de relance budgétaires supplémentaires n’alimentent principalement les pressions inflationnistes. Nous avons relevé nos prévisions de taux d’intérêt en conséquence et tablons dorénavant pour 2018 sur quatre relèvements de taux de la part de la Réserve fédérale américaine. La politique budgétaire expansionniste aura pour effet secondaire un creusement des déficits budgétaire et commercial des Etats-Unis, ce qui accroît le besoin de capitaux étrangers.

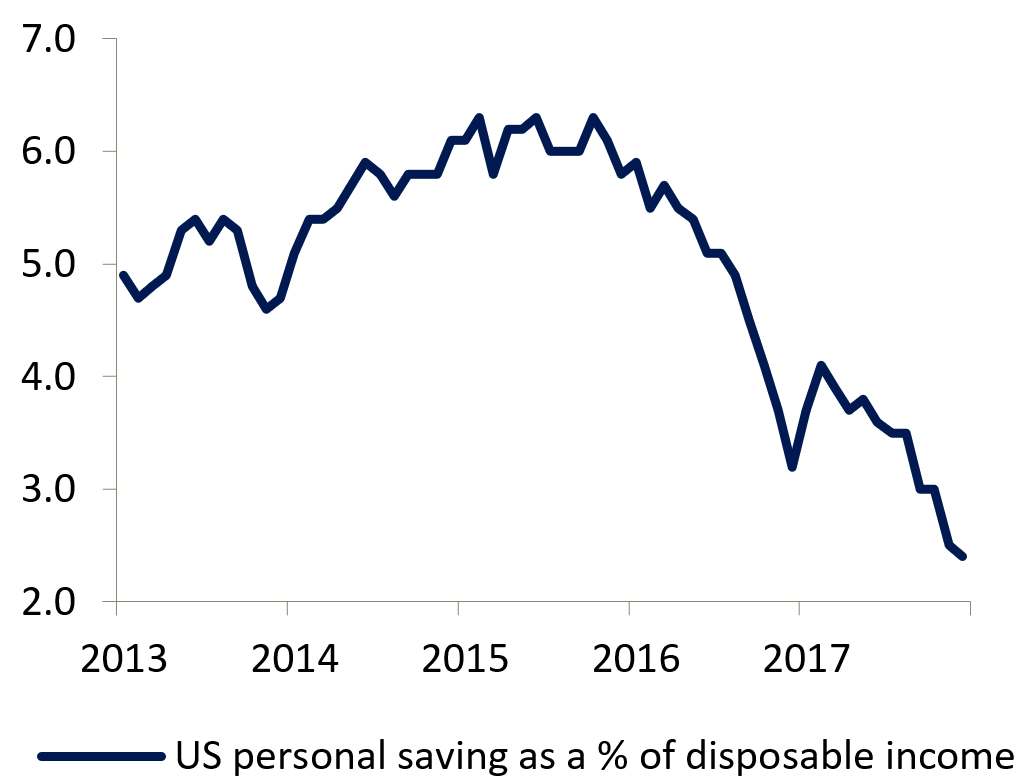

Dans le même temps, le risque augmente que le gouvernement américain cherche à réduire son déficit commercial en recourant à une politique protectionniste. Non seulement cela ajouterait inutilement du sable dans les rouages de l’économie mondiale tout en amoindrissant la croissance potentielle, mais en outre cela entamerait la confiance dans les institutions internationales, dans les traités commerciaux et dans les alliances qui ont contribué aux niveaux de vie élevés qui prévalent aujourd’hui en Occident. De son côté, le creusement du déficit budgétaire réduit la marge de manœuvre de la politique économique pour la prochaine récession, lorsqu’il faudra stimuler l’activité en augmentant les dépenses publiques. Cette approche est donc risquée, puisque le taux d’épargne des ménages, déjà minime, et la faiblesse des taux directeurs ne laissent pas non plus une grande marge de manœuvre à la politique monétaire.

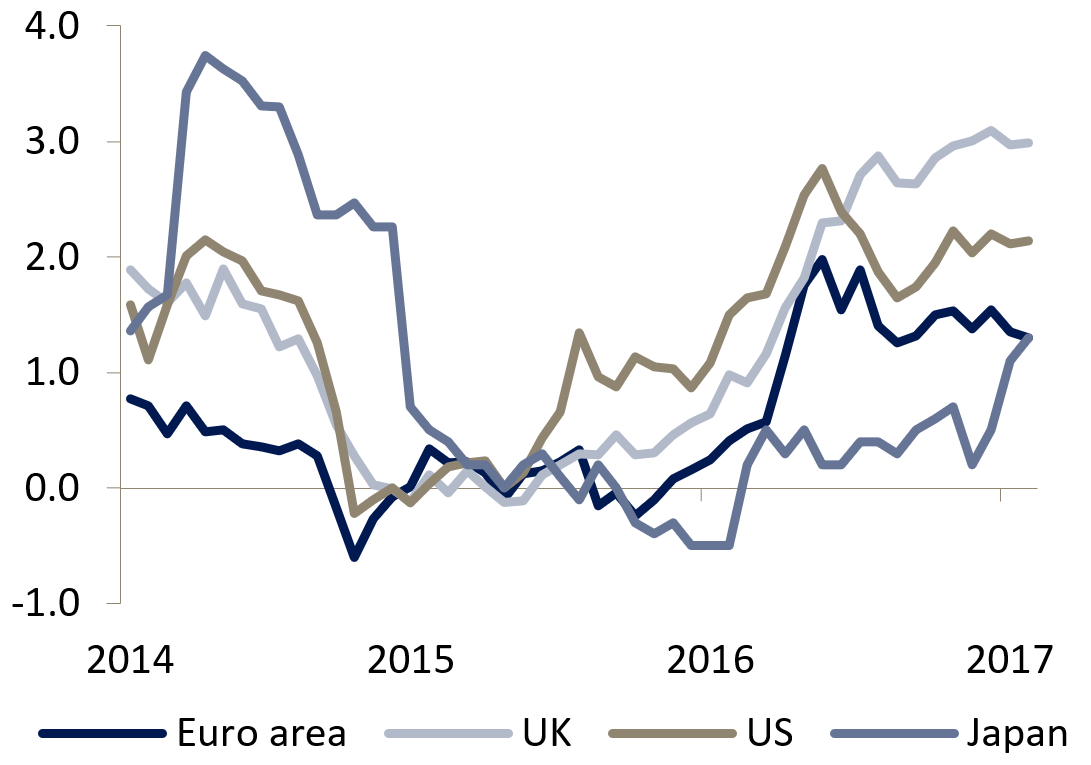

Partout dans le monde, la vigoureuse croissance économique, le recul du chômage et l’appréciation de la valeur des actifs incitent les banques centrales à se soucier de plus en plus des perspectives d’inflation. En l’occurrence, les menaces de déflation ont bel et bien disparu, puisque même les prix des matières premières sont repartis à la hausse. Le plus notable réside dans le fait que le Japon lui-même connaisse aujourd’hui une remontée des prix et des salaires. Mais nous ne parlerions pas encore de risque inflationniste.

En revanche, le redressement des salaires demeure insuffisant dans toutes les régions du monde, une situation qui ne devrait pas beaucoup évoluer au cours des mois à venir. Les banques centrales devraient toutefois noter que les indices de prix se rapprochent de leurs objectifs et veiller à ce que le resserrement monétaire n’agisse sur l’activité qu’avec un certain décalage dans le temps.

Nous avons relevé nos prévisions de taux pour le Royaume-Uni également et attendons à présent une hausse supplémentaire en mai. Entre-temps, le taux de chômage est passé sous son niveau d’avant la crise financière, tandis que l’inflation montait dernièrement à 3%. Si l’économie ne s’est pas effondrée après le référendum sur le Brexit, l’activité reste sensiblement plus ralentie que dans la zone euro.

Il nous semble également peu probable que le pays arrive rapidement à un accord concernant sa sortie de l’UE. Le risque de crise politique, et celui d’un Brexit «dur», restent donc significatifs.

L’Europe va devoir également prendre des décisions importantes. Ainsi, le nouveau gouvernement allemand, dont les portefeuilles des Affaires étrangères comme des Finances reviendront à des sociaux-démocrates, pourrait adopter une attitude un peu plus souple à l’égard des questions européennes qu’on ne le pensait précédemment. Le résultat des élections italiennes rend toutefois difficile tout renforcement de l’union monétaire en raison de la nette progression des partis eurosceptiques et populistes. Les progrès futurs, par exemple, du projet d’union bancaire et des marchés de capitaux se heurtent au problème de l’œuf et de la poule : une mise en commun des risques, telle qu’une garantie commune des dépôts, n’est politiquement acceptable dans de nombreux pays du nord de l’Europe qu’à la condition d’une baisse importante des risques actuels du système bancaire. Parmi ces risques figurent notamment les créances douteuses et irrécouvrables, dont la part en Italie (environ 15%) représente près du triple de la moyenne européenne. Or, l’Italie n’acceptera de mettre en place des réformes structurelles de son système bancaire que si une garantie des dépôts préserve les ménages du risque de perte de leur épargne. Une union bancaire efficace faciliterait également la sortie de la politique monétaire non conventionnelle de la Banque centrale européenne, en réduisant les risques que certaines banques ou États soient incapables de supporter un relèvement des taux d’intérêt. Nous sommes donc toujours d’avis que la BCE mettra un terme à son programme d’achats d’obligations seulement à la fin de l’année. Un premier relèvement de taux pourrait ensuite avoir lieu au deuxième trimestre, ce qui permettra à la Banque nationale suisse de faire de même. En effet, si cette dernière n’attendait pas, tout resserrement d’un écart de taux déjà très faible exercerait une pression à la hausse inutile sur un franc suisse toujours fort.