Les craintes d’une récession outre-Atlantique devraient de plus en plus préoccuper les marchés.

.jpg)

Les scénarios pour les marchés de taux prévoient toujours une augmentation progressive de la rémunération des emprunts souverains et un creusement des écarts de rendement. Ces marchés doivent s’adapter à un monde caractérisé par le durcissement des conditions financières et par la diminution des interventions des banques centrales. Bien que la croissance des États-Unis soit actuellement florissante, les craintes d’une récession outre-Atlantique devraient de plus en plus préoccuper les marchés.

La position accommodante de toutes les grandes banques centrales de la planète cède progressivement la place à un tour de vis généralisé. La Réserve fédérale ouvre la voie, mais la Banque d’Angleterre a également porté ses taux directeurs à leur plus haut niveau depuis la crise financière. La Banque centrale européenne va diminuer ses achats d’obligations à 15 milliards d’euros par mois en octobre et mettra certainement un terme à son programme d’assouplissement quantitatif d’ici à la fin de l’année. Quant à la Banque du Japon, si elle augmente toujours son bilan, elle le fait bien plus lentement et tolère aujourd’hui une plus large marge de fluctuation autour de l’objectif de rendement de 0% pour les taux à 10 ans.

Les bilans des grandes banques centrales sont sur le point d’atteindre leur maximum. Alors qu’ils avaient augmenté de 2'000 milliards de dollars en 2016, ils pourraient diminuer d’environ 680 milliards de dollars en 2019. Les marchés de taux, en particulier les plus risqués d’entre eux, doivent s’adapter à cet environnement après dix années d’assouplissement monétaire. Un défi supplémentaire pour ces marchés réside dans l’incertitude économique quant à la date de la prochaine récession américaine.

.JPG)

Note: les bilans mesurés en USD peuvent présenter une diminution en raison de l’effet de change.

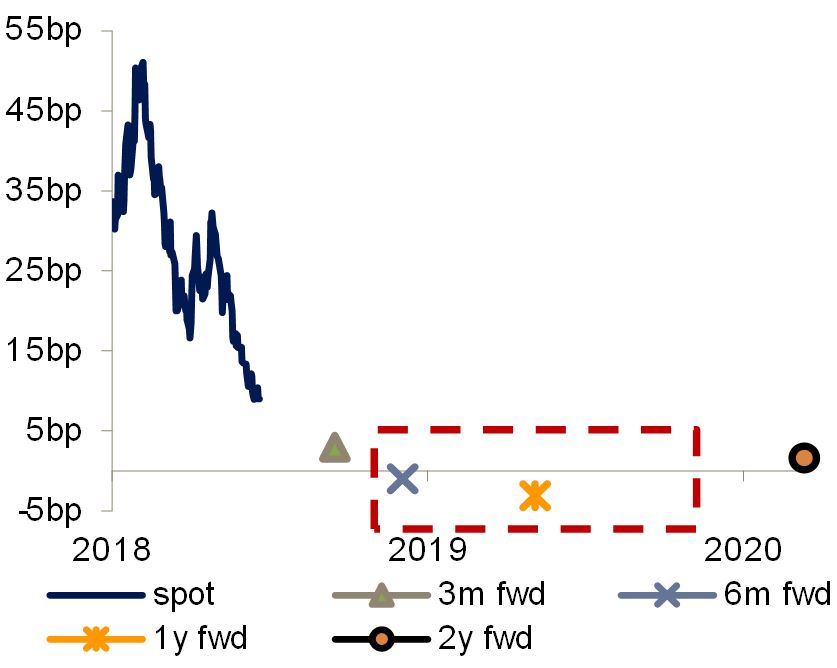

Les participants au marché tentent d’estimer à quel moment aura lieu la prochaine récession américaine en examinant la courbe des taux des États-Unis, et en particulier la section 2 ans-10 ans, qui représente l’écart de rendement entre ces deux échéances. Depuis les années 1960, les récessions américaines succèdent en effet à une inversion de la courbe des taux.

Bien que la courbe des rendements nominaux 2 ans-10 ans ne soit pas encore inversée, c’est déjà le cas pour la courbe des rendements réels, c’est-à-dire retraités des prévisions d’inflation.

.JPG)

Le marché intègre actuellement une inversion de la courbe des rendements nominaux pour l’an prochain, mais pas dans les six prochains mois, comme le montre la courbe à terme 2 ans-10 ans. Le rendement à terme correspond à l’estimation de rémunération future d’une obligation par le marché. Par exemple, le rendement des bons du Trésor américain à deux ans dans six mois à compter d’aujourd’hui représente le rendement à terme à six mois.

D’après les valeurs intégrées par le marché, la courbe des taux pourrait s’inverser au premier semestre 2019. L’écart de rendement 2 ans-10 ans à six mois est encore positif, mais il devient légèrement négatif à un an. Il en ressort que le marché tablerait sur un ralentissement de l’économie au second semestre 2019, et éventuellement sur une récession en 2020.

Nous pensons également que la courbe va continuer de s’aplanir d’ici à la fin de l’année, un mouvement encore encouragé par la poursuite du resserrement de la politique monétaire de la Fed, combinée aux incertitudes qui planent sur les marchés émergents.

Note : valeurs à terme calculées à partir d’une moyenne mobile sur 20 jours.

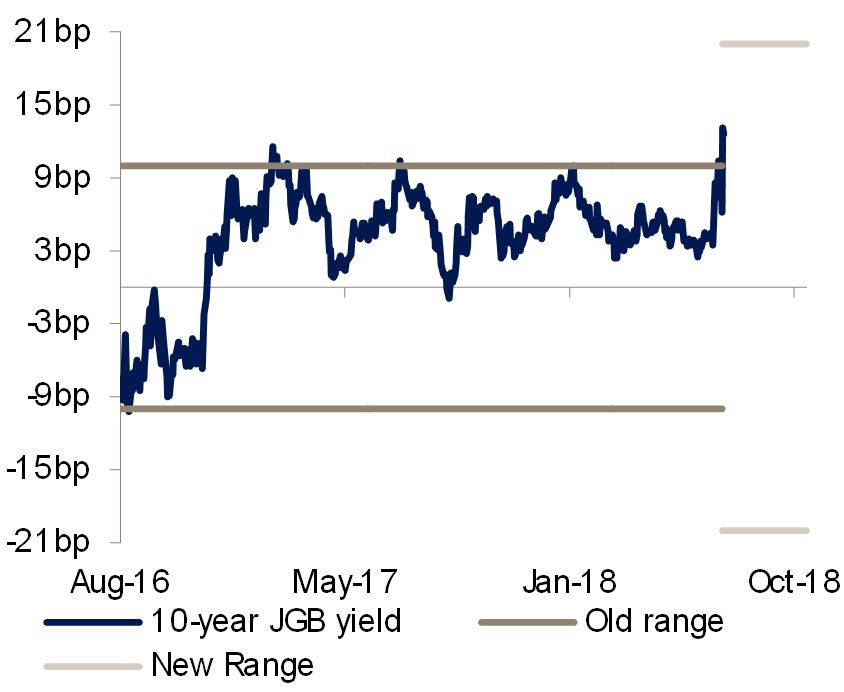

mais marge de fluctuation plus large pour le 10-ans.

La Banque du Japon reste la plus accommodante des grandes banques centrales, même après le ralentissement de ses achats d’obligations. Lors de sa réunion de politique monétaire de juillet, elle a surpris le marché en instaurant une projection à long terme de ses taux directeurs: «La Banque compte laisser pendant longtemps encore les taux d’intérêt à court comme à long terme à leur niveau actuel extrêmement faible, compte tenu des incertitudes qui pèsent sur l’activité économique et sur les prix, et notamment des effets du relèvement de la taxe sur la consommation prévu pour octobre 2019». Il semblerait donc que la Banque du Japon ne prévoie pas de modifier ses objectifs de rendement de -10pb à court terme ou de 0% à 10 ans avant l’augmentation de la taxe sur la consommation en octobre 2019, et sans doute pas non plus avant 2020.

La Banque du Japon a toutefois élargi la marge de fluctuation qu’elle est prête à tolérer pour les rendements à 10 ans. L’ancienne marge autorisait des fluctuations de 10pb de part et d’autre de l’objectif de 0%, et la nouvelle les porte à plus ou moins 20pb.

Sources : Bloomberg, J. Safra Sarasin, 03.08.2018

Les rendements japonais à 10 ans ont atteint leur plus haut niveau depuis la mise en place du cadre de contrôle de la courbe des taux, en août 2016. La banque centrale a également dû intervenir sur le marché pour maintenir le taux à 10 ans autour de 10pb, 5pb de plus que le niveau enregistré avant la réunion de politique monétaire.

L’objectif à long terme «durablement bas» des taux de la Banque du Japon a contribué à affaiblir le yen et favorisé la hausse des marchés d’actions nippons. La remontée des rendements obligataires à long terme, la dépréciation de la monnaie nationale et le regain de vigueur des actions montrent bien que, selon le marché, la Banque du Japon prend des décisions de politique monétaire favorables à l’activité.

devraient peser sur les rendements britanniques.

La Banque d’Angleterre a resserré sa politique monétaire de 25pb, portant ainsi son taux directeur à 0,75%. Ce dernier n’a jamais été aussi élevé depuis la crise financière de 2008, et pourtant cette mesure a été jugée accommodante par les observateurs puisque la Banque d’Angleterre semble valider le rythme d’un relèvement par an intégré par le marché. C’est ce que l’on peut conclure du rapport trimestriel sur l’inflation publié en août. Bien que les prévisions d’inflation aient très modérément augmenté pour 2018 et 2019, la Banque ne s’est pas manifestée ouvertement contre les projections du marché. Il se pourrait donc qu’elle prévoie moins de hausses de taux à l’avenir, puisque les taux britanniques se situent à environ 25pb de moins qu’au moment du rapport sur l’inflation du mois de mai.

La Banque d’Angleterre a également souligné que ses prévisions reposaient sur l’hypothèse que le Brexit se passe bien. Un Brexit « dur » représenterait un sérieux défi pour la banque centrale sachant que la livre sterling en pâtirait certainement, ce qui pourrait tirer l’inflation à la hausse et comprimer encore davantage le revenu réel.

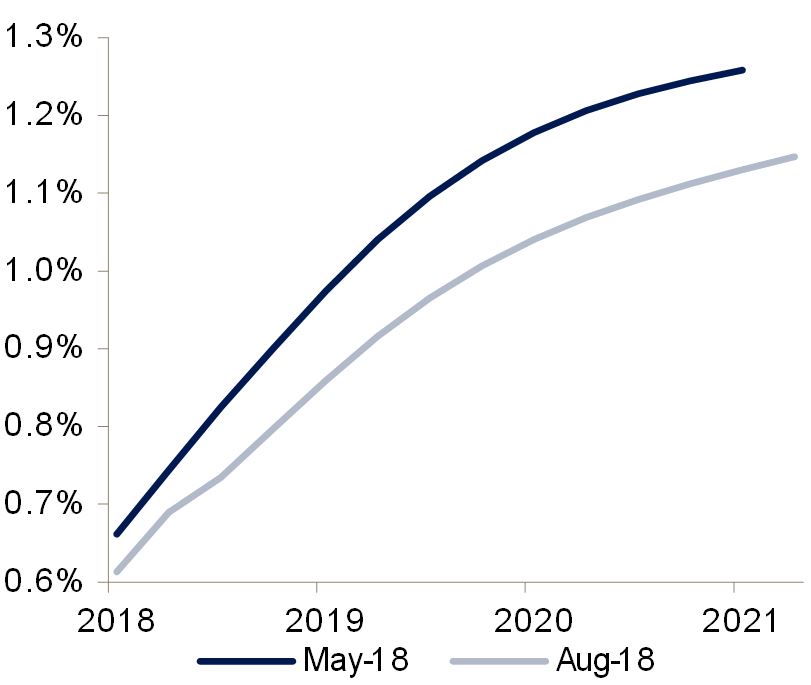

Les rendements obligataires devraient augmenter, mais très progressivement. Nous tablons sur des hausses des rendements des bons du Trésor américain et des Bunds allemands à 10 ans à respectivement 3,1% et 0,7% d’ici à la fin de l’année. Ces projections s’élèvent à 1,5% pour les emprunts d’État britanniques à 10 ans et à 0,05% pour les emprunts de la Suisse.