Avant de penser à ses vieux jours, un jeune doit d’abord se soucier de sa formation et de trouver un emploi. La qualité de sa retraite dépendra de la qualité de son parcours professionnel.

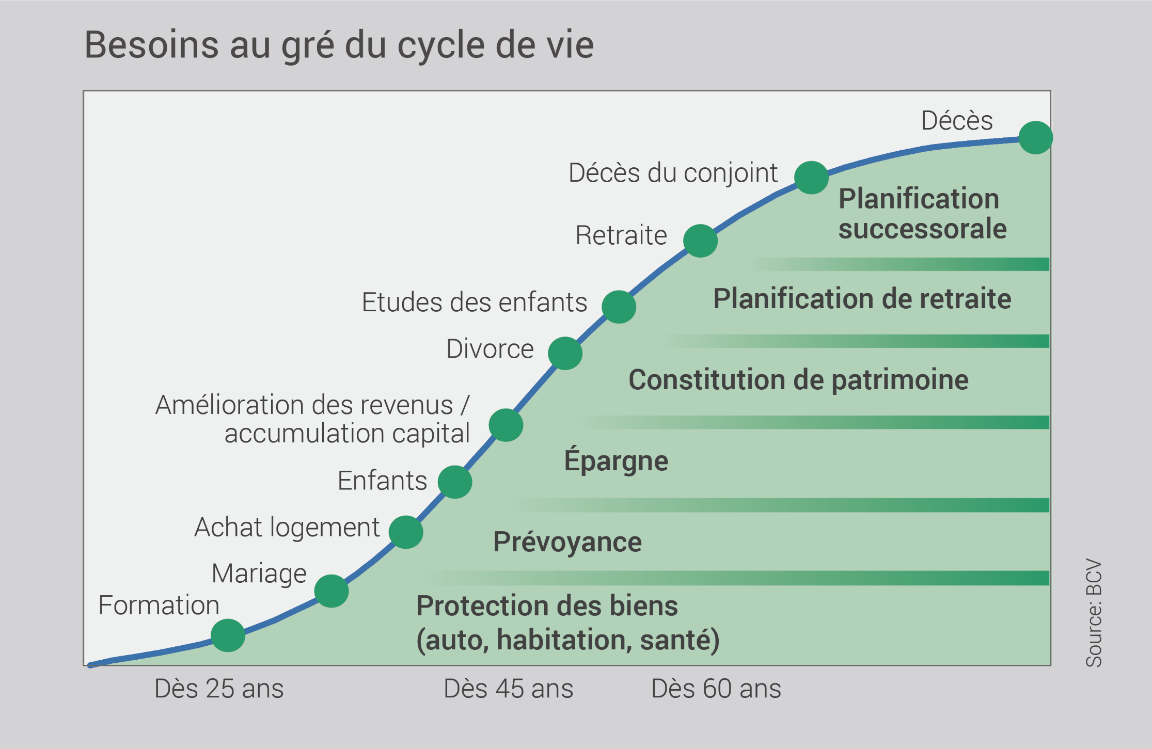

À quel âge doit-on se préoccuper de sa prévoyance? Bien sûr que le plus tôt sera le mieux, mais la qualité d’une retraite ne dépend pas que de la date du premier versement aux différents piliers. Elle résulte aussi de son parcours professionnel et, corollaire, de sa capacité à épargner. Elle dépend donc d’une stratégie au long cours dont une partie se développe sans que l’on s’en rende forcément compte.

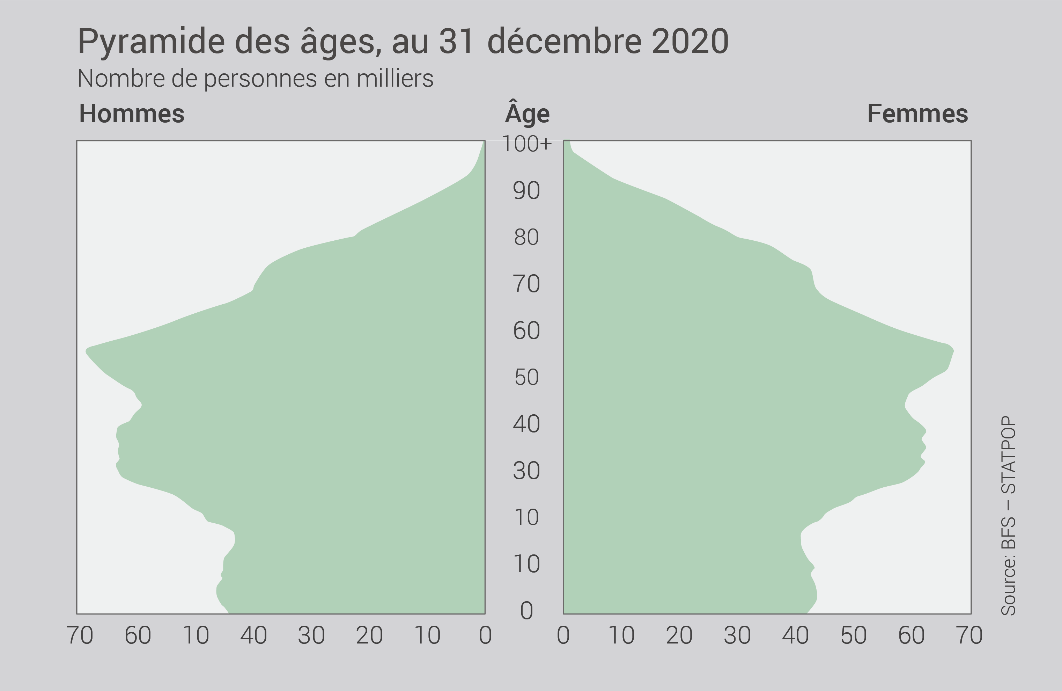

La retraite est au cœur des préoccupations des Suissesses et des Suisses. Des sondages le confirment régulièrement et les citoyens votent – presque tout aussi régulièrement – sur de potentielles modifications des lois liées à la prévoyance. Un coup d’œil à la pyramide des âges (voir infographie) explique l’importance donnée actuellement à cette thématique. Les baby-boomers approchent de la retraite – ou y sont déjà – alors que les tranches d’âge devant participer au financement de cette même retraite sont moins peuplées. La pyramide s’est ainsi transformée en champignon, modifiant une des données de base d’un système fondé sur la solidarité intergénérationnelle.

Le débat est d’autant plus animé que la génération arrivant à la retraite est en outre confrontée aux limites du modèle de rémunération du 2e pilier. Le montant de leur prévoyance professionnelle a dû en effet compter avec le recul du troisième cotisant – les placements – en période de taux bas et une baisse du taux de conversion, soit le ratio qui détermine la rente de leur prévoyance professionnelle. Un second coup d’œil à la pyramide des âges le souligne: la problématique sera sensiblement différente pour celles et ceux qui aujourd’hui aspirent à entrer dans le monde du travail. Ceci d’autant plus que l’environnement économique évolue et voit le retour d’une période à tendance inflationniste après des décennies de pressions à la baisse sur les prix.

Alors faut-il parler de la retraite aux jeunes? La question doit en fait être prise du bon côté. À la vingtaine, un jeune doit d’abord penser à sa formation, à trouver un emploi et simplement bâtir sa vie future. La question du patrimoine vient ensuite. Mais, choisir son mode de vie – donc de travail –, c’est aussi agir sur sa retraite. Le bon fonctionnement du système suisse des trois piliers, dont le principe fête cette année ses 50 ans, repose sur l’occupation d’un emploi stable à plein temps tout au long de sa carrière. Opter aujourd’hui pour d’autres modèles – temps partiel, emploi irrégulier, etc. – n’est pas sans conséquence sur sa couverture de prévoyance. C’est ainsi qu’en 2020, la médiane de la rente vieillesse versée pour la première fois par le 2e pilier était près deux fois plus élevée chez les hommes que chez les femmes. La cause de cette différence: des carrières moins linéaires et des écarts salariaux persistants. Mieux vaut en être conscient alors que toute réforme du système prend du temps et que l’évolution sociétale n’est pas encore comprise dans les révisions en discussion.

Les premiers pas dans le monde de la prévoyance se font ainsi presque inconsciemment. Le patrimoine se constitue naturellement par l’intermédiaire des cotisations obligatoires à l’AVS et à la prévoyance professionnelle pour les employés. Pour le premier pilier, l’AVS, l’important réside dans des versements réguliers dès le 1er janvier suivant son 20e anniversaire. Le montant touché au soir de sa vie professionnelle sert à assurer l’autonomie du retraité. Il dépend du nombre d’années de cotisation, voire – mais dans une moindre proportion – du salaire touché.

La question salariale s’avère en revanche essentielle pour le 2e pilier, qui constitue une grande part des revenus à la retraite d’une majorité de la population. Basé sur la capitalisation de la part de l’employé, de la part de l’employeur et du troisième cotisant, il varie donc en fonction du salaire. Obligatoire pour toute personne employée, son importance reflétera le parcours professionnel de chacune et chacun.

Avant même de servir aux vieux jours, la prévoyance aide aussi à mieux construire sa vie. À acquérir de quoi se loger, à fonder une famille. Ainsi, les avoirs du 2e pilier peuvent servir bien avant 64 ou 65 ans. Ils peuvent participer à la constitution de la moitié des 20% de fonds propres requis pour l’acquisition de son logement. Ils permettent par ailleurs de subvenir aux besoins de sa famille en cas d'invalidité ou de décès.

La question de l’augmentation de ce patrimoine intervient de manière plus consciente dans un deuxième temps. Lorsque les enfants ont gagné en autonomie, lorsque l’évolution salariale le permet, lorsque se dessine une certaine capacité d’épargne. Il est alors temps d’évoquer des rachats pour améliorer son avoir de 2e pilier – déductibles des impôts – ou d’augmenter ses versements à un éventuel 3e pilier, lui volontaire et facultatif. La constitution d’un troisième pilier lié (3a) peut aussi être intéressante assez tôt dans la mesure où elle est défiscalisée jusqu’à une certaine hauteur. En 2022, il s’agit de 6883 francs par an.

L’allocation de ses avoirs de prévoyance – notamment le 3e pilier – peut en outre évoluer au gré de son cycle de vie. Grossièrement dit, plus la retraite est éloignée plus l’on peut prendre de risques, plus elle se rapproche, plus il s’agit d’assurer son patrimoine. Une prise de risques qui doit cependant toujours correspondre à son profil, à son train de vie.

Ainsi, une retraite doit être pensée par étape, au plus tôt certes, mais pas de manière frénétique. Inutile en effet de décourager les jeunes avec une retraite lointaine avant même de les intégrer à la vie active. En revanche, tout individu se doit d’évaluer les implications patrimoniales de chaque changement de statut – mariage, divorce, carrière, temps partiel, chômage, mise à son compte, etc. Au risque de devoir vivre avec des rentes minimales à la retraite.