Des indications convergentes montrent que les régulateurs se préparent à réduire les contraintes du ratio de levier supplémentaire aux Etats Unis. Cette mesure répondrait aux préoccupations des banques et pourrait à diminuer la charge d’intérêts sur la dette publique.

Le ratio de levier supplémentaire

Ce ratio de levier supplémentaire avait été instauré en 2014, pour tirer les leçons de la crise bancaire de 2008 et 2009 et donc renforcer la solvabilité des banques. C’est un concept différent du ratio de levier traditionnel qui est égal aux fonds propres tier 1 divisés par les actifs totaux comptabilisés du bilan sans aucune pondération pour leurs risques. Pour toutes les banques, aux Etats Unis, le ratio de levier traditionnel doit être au moins de 4%. Le ratio de levier supplémentaire est d’application pour les grandes banques, dont les actifs sont au moins de 250 milliards de dollars et est égal aux fonds propres tier 1 divisés par les expositions totales au bilan et hors bilan, quels que soient leurs risques. Les expositions hors bilan comprennent les dérivés de gré à gré, les dérivés compensés, les transactions de type «repo» et d’autres concepts. Le minimum requis pour le ratio de levier supplémentaire aux Etats Unis est de 3% pour ces grandes banques, et même de 5% pour les 8 banques d’importance systémique globale.

Les ratios de levier sont des indicateurs complémentaires aux ratios de capital ordinaires, qui divisent une mesure des fonds propres, CET1, tier1 ou totaux, par les actifs pondérés par leurs risques.

L’objectif de réduire les taux d’intérêt sur la dette publique

Le ratio de levier supplémentaire est critiqué aux Etats Unis depuis le début par les banques qui lui reprochent de pénaliser, par des exigences additionnelles de fonds propres, la détention d’actifs même très peu risqués comme des obligations publiques nationales. Cela empêcherait les banques de soutenir la liquidité du marché des obligations publiques en période de stress. Or de telles périodes de stress sont assez fréquentes.

La nouvelle administration présidentielle des Etats Unis est très soucieuse d’obtenir une diminution des taux d’intérêt sur la dette publique nationale. Cette administration exerce d’ailleurs une énorme pression sur la Federal Réserve pour obtenir une baisse de ses taux directeurs, qui pourrait entraîner alors une diminution des taux de rendement exigés par les investisseurs sur la dette publique. La Federal Reserve reste toutefois inflexible. La nouvelle administration présidentielle a alors trouvé un autre moyen qui pourrait provoquer une baisse des taux d’intérêt sur les obligations publiques nationales. Ce serait de relâcher la contrainte du ratio de levier supplémentaire pour les grandes banques du pays. L’espoir est que cela permettrait à ces banques d’augmenter leurs achats d’obligations publiques nationales, qui qui induirait alors une diminution de leurs taux d’intérêt.

Ce raisonnement est basé sur le mécanisme d’après lequel une hausse de la demande d’obligations publiques implique une baisse de leur taux d’intérêt.

Ce mécanisme est très simple. Les obligations publiques sont généralement émises avec un coupon annuel fixe communiqué à l’avance pour toute la durée de l’emprunt. Ensuite les détenteurs peuvent garder ces obligations jusqu’à leur maturité et être remboursés du capital, mais peuvent aussi les revendre avant, à d’autres investisseurs, sur le marché secondaire. Une forte demande d’obligations publiques, sur le marché secondaire, entraîne une augmentation de leur prix d’achat. Mais les coupons, que vont recevoir ensuite les acheteurs, vont rester inchangés car ils ont été communiqués initialement à l’émission. Il y a donc une baisse de la valeur de ces coupons en pourcents des prix des obligations publiques qui ont augmenté. Autrement dit, il y a une baisse du taux de rendement des obligations publiques, pour les nouveaux acheteurs. Cela reflète qu’il y a une baisse du rendement exigé par les investisseurs pour accepter de détenir des obligations publiques. Puisque les acheteurs se contentent de ce moindre rendement sur le marché secondaire, l’émission de nouvelles obligations publiques va aussi pouvoir être réalisée à ce taux réduit.

Le gouvernement des Etats Unis estime que relâcher la contrainte du ratio de levier supplémentaire pourrait induire une baisse de 30 à 70 points de base des taux de rendement des obligations publiques.

Pour stimuler la liquidité sur le marché des obligations publiques aux Etats Unis, les contraintes du ratio de levier supplémentaire avaient été temporairement allégées d’avril 2020 à mars 2021. Les obligations publiques et les dépôts auprès de la Fed avaient été enlevées du dénominateur du ratio de levier supplémentaire pendant cette période. Mais depuis c’est de nouveau la définition complète du ratio qui est utilisée.

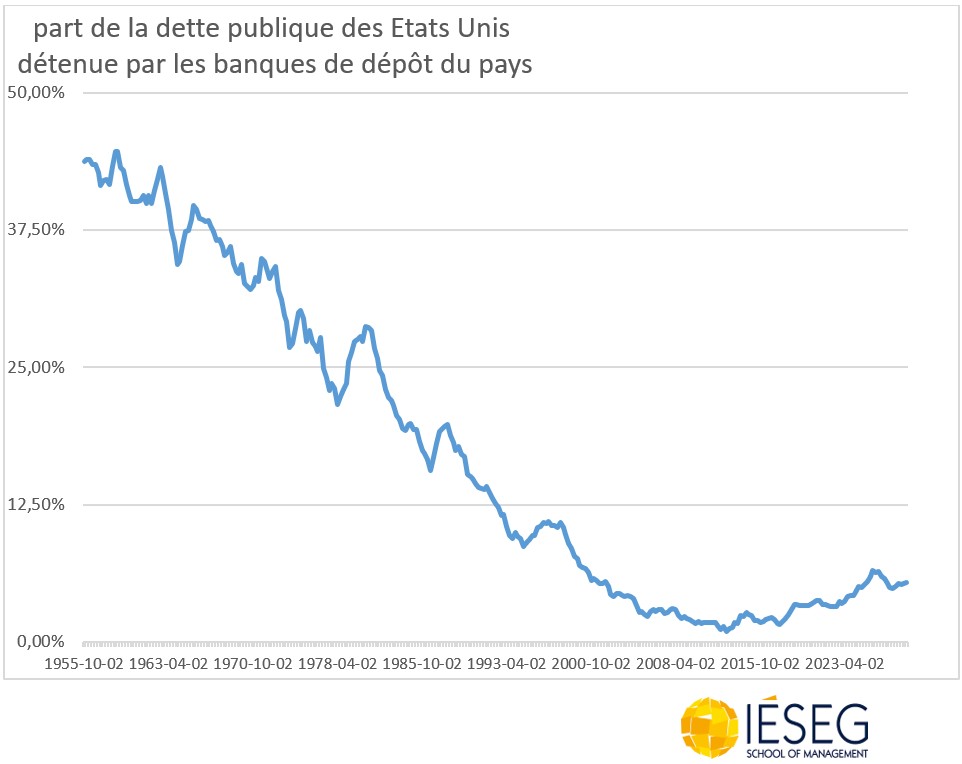

La détention d’obligations publiques nationales par les banques de dépôt des Etats Unis a fortement diminué, alors que c’était presque la moitié il y a quelques dizaines d’années.

Calculs IESEG sur données Fed

Quel allègement de la contrainte?

Plusieurs modes d’allégement sont possibles.

Une possibilité serait d’enlever les obligations publiques des expositions au dénominateur du ratio de levier supplémentaire, comme cela avait été le cas temporairement pendant une partie des années 2020 et 2021. Ce serait la solution qui induirait le mieux les grandes banques à augmenter leurs achats d’obligations publiques, ce qui favoriserait la baisse de leur taux de rendement.

Une autre possibilité serait de réduire le minimum requis pour le ratio de levier supplémentaire, ce qui laisserait une grande liberté aux banques pour répartir leurs actifs.

Une dérégulation déjà en cours aux Etats-Unis qui favorise leurs banques au détriment des banques européennes mais augmente les risques.

Le relâchement des contraintes du ratio de levier supplémentaire serait une étape additionnelle d’un processus de dérégulation des banques qui est déjà en cours aux Etats Unis. En particulier, il y a un retour en arrière sur des projets de mesures qui étaient censées améliorer encore la solidité des banques.

Il est utile de rappeler le contexte. La crise financière de 2007 et 2008 avait conduit à une réforme des règles de Bâle sur la régulation bancaire. Il s'agissait de l'accord de Bâle III. En 2017, les régulateurs internationaux se sont mis d'accord pour renforcer encore les règles de Bâle III. L'objectif était d'accroître la stabilité financière et d'harmoniser la manière dont les grandes banques sont réglementées dans le monde.

Toutefois, des débats ont eu lieu par la suite aux Etats-Unis sur la manière d'interpréter cet accord, ce qui a retardé le processus dans ce pays. Aux États-Unis, l'effondrement de banques comme la Silicon Valley Bank, la Signature Bank et la First Republic en 2023 a conduit la Fed à travailler au renforcement de la réglementation. Les plus grandes banques américaines ont toutefois affirmé que les modifications proposées à la réglementation réduiraient les prêts, affaibliraient l'économie et affecteraient les communautés minoritaires.

Les grandes banques américaines ont gagné. En septembre 2024, la Réserve fédérale a en effet réduit de 19% à 9% l'augmentation proposée des exigences de fonds propres pour les plus grandes banques américaines, après une levée de boucliers de la part du lobby des banquiers. Les nouvelles règles atténuées proposées par la Fed excluent certaines formes de risque opérationnel qui doivent être couvertes par des capitaux supplémentaires. La pondération des risques liés aux prêts hypothécaires et aux financements par capitaux propres est également inférieure à celle proposée initialement, et nécessite donc moins de fonds propres. Comme en Europe, les banques américaines seraient également autorisées à utiliser leur propre modèle pour mesurer les risques de leurs actifs financiers.

Les nouvelles règles ne s'appliqueront qu'aux banques dont les actifs dépassent 250 milliards de dollars, au lieu des 100 milliards de dollars prévus dans la proposition initiale. Les régulateurs américains proposent une méthode avantageuse pour calculer les risques pris par certaines activités génératrices de commissions, comme la conservation de titres ou la gestion d'actifs. Selon l'accord de Bâle, l'importance de ces activités est mesurée par le montant des commissions générées. Dans la version américaine, ce montant est indiqué en termes nets, c'est-à-dire les commissions reçues moins les commissions payées. Cela donne un avantage aux grandes banques américaines avec une activité globale de conservation de titres comme Bank of New York et State Street, par rapport aux filiales respectives de BNP Paribas et du Crédit Agricole, qui sont les principales banques de ce secteur en Europe.

Quoi qu'il en soit, les nouvelles propositions moins exigeantes du régulateur américain doivent encore être mises en œuvre.

Avec le nouveau président, la déréglementation pourrait même aller plus loin. Les banques américaines espèrent que la nouvelle administration présidentielle annulera une partie du fardeau imposé au secteur bancaire par l'administration précédente. Le risque est réel que seule une version édulcorée des nouvelles règles de Bâle soit transposée aux Etats-Unis. Certains banquiers espèrent même que, sous le nouveau président des Etats-Unis, les agences bancaires pourraient abandonner complètement les nouvelles règles de Bâle.

La nouvelle administration présidentielle a fermé le Bureau de protection financière des consommateurs, ce qui entraîne l'absence actuelle de régulateur fédéral chargé de veiller aux intérêts des consommateurs dans le secteur bancaire.

Un nouveau directeur de la Federal Deposit Insurance Corporation a récemment déclaré que de nombreuses règles mises en place ou proposées par cette agence au cours des trois dernières années seraient annulées, y compris celles qui auraient ajouté des restrictions à la possibilité pour les banques de fusionner, et des propositions qui auraient augmenté les restrictions sur les types de dépôts que les banques pourraient accepter.

La déréglementation aux Etats-Unis, et aussi au Royaume-Uni, pourrait entraîner une distorsion de concurrence préjudiciable aux banques européennes. Ceci alors que déjà les nouvelles règles de Bâle peuvent pénaliser les banques européennes. Par exemple, les banques européennes avaient l'habitude de préférer les modèles internes pour évaluer les risques de leurs expositions, plutôt que les modèles standard basés sur les notations externes. Mais sous la pression des Etats-Unis, où les risques sont en moyenne plus élevés qu'en Europe, les nouvelles règles de Bâle poussent à l'adoption de modèles standards plus restrictifs, qui pénalisent les banques à faible risque. Par construction, lorsqu'un modèle interne est remplacé par un modèle standard, calibré sur une moyenne, ce sont les meilleurs risques qui sont pénalisés. Les nouvelles règles vont augmenter les actifs pondérés par les risques des banques européennes. Leurs exigences de fonds propres vont donc augmenter, à risques identiques.

Les banques européennes affirment que leurs régulateurs surtransposent les nouvelles règles de Bâle dans les législations nationales, avec des exigences de capital excessives. Pour répondre à ces critiques, les régulateurs européens affirment qu'ils ne sont pas disposés à assouplir les exigences en matière de capital, mais qu'ils sont prêts à simplifier et à clarifier la réglementation. Le lobby des banques françaises a réussi à persuader l'UE de reporter à 2026 la partie de la nouvelle réglementation couvrant les portefeuilles de négociation des banques d'investissement. Le gouvernement français a fait valoir que, dans le cas contraire, les grandes banques d'investissement françaises se laisseraient encore distancer par leurs concurrentes américaines. Il est encore possible que l'UE décide d'un nouveau report de l'application des nouvelles règles à 2027, afin d'observer ce que les Etats-Unis vont décider.

L’oubli des leçons du passé

Les souvenirs de la crise financière de 2008 et 2009 s'estompent, ce qui aide les grandes banques à persuader les autorités d'affaiblir la réglementation. L'effondrement récent des banques californiennes a toutefois montré les failles des règles qui subsistent encore.

De nombreux experts américains affirment qu'une nouvelle vague de déréglementation et une supervision plus souple des banques pourraient à nouveau leur permettre de s'exposer à des risques excessifs et conduire aux mêmes problèmes que ceux qui ont déclenché l'effondrement des caisses d'épargne et de crédit dans les années 1980, la crise financière de 2008 et les récentes paniques de 2023 qui ont concerné les banques régionales.