La dynamique des commandes à l’export s’affaiblit nettement sauf peut-être aux USA où elle est malgré tout pas très vive.

L’accélération de la croissance globale en 2017 était le résultat d’un policy mix favorable à la demande. La politique monétaire très accommodante, partout dans le monde, et une politique budgétaire peu contraignante ont porté cette reprise.

La demande supplémentaire avait eu un impact positif notamment sur l’activité manufacturière avec pour conséquence majeure la reprise du commerce mondial.

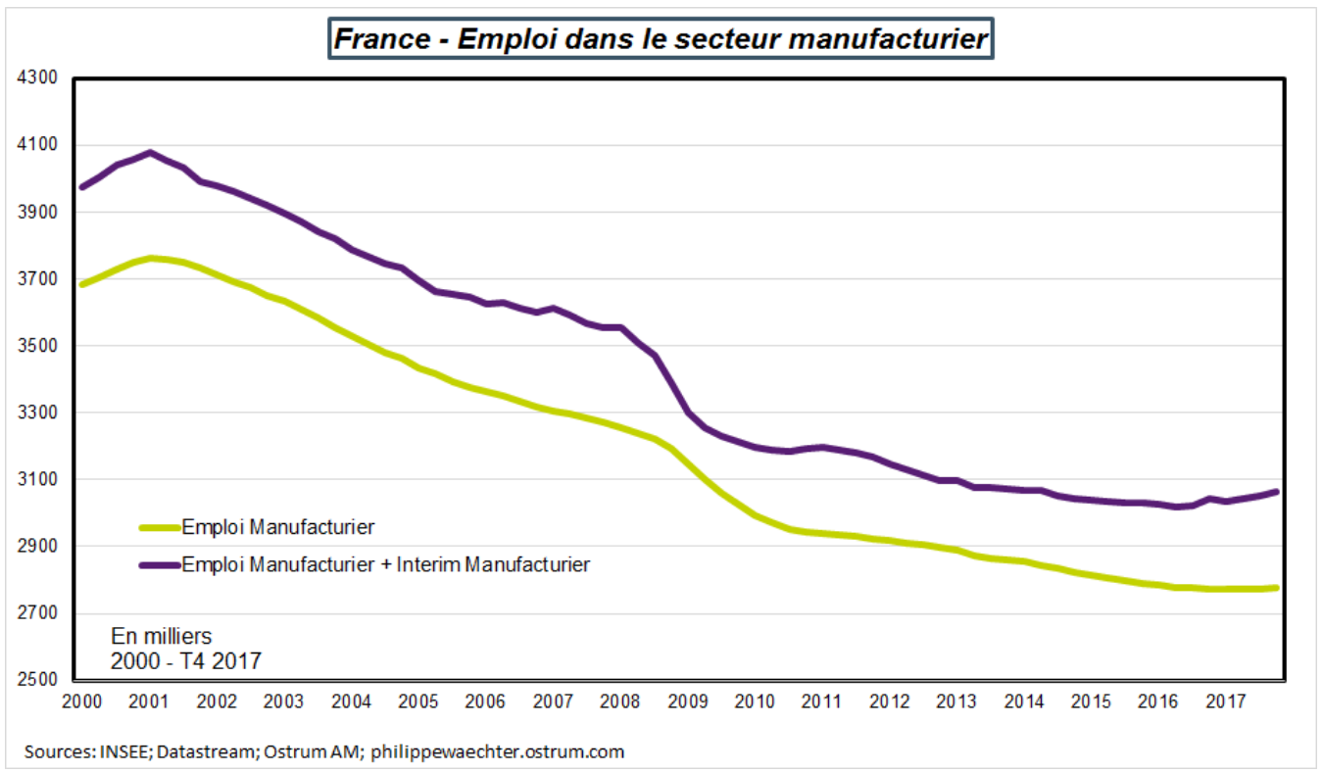

En zone Euro et en France en particulier ce mouvement haussier avait inversé la dynamique antérieure du secteur. L’emploi avait d’ailleurs changé d’allure en France puisqu’après de nombreuses années de repli, il s’est enfin stabilisé en 2017 et s’est même amélioré si l’on prend en compte l’emploi intérimaire pour le secteur. L’effet de contagion vers les services a été observé permettant ainsi une allure robuste de l’activité globale.

On peut désormais s’interroger sur la capacité de l’économie manufacturière à prolonger cette trajectoire solide.

Les enquêtes menées en avril auprès des chefs d’entreprises indiquent que depuis 3 mois maintenant l’activité du secteur manufacturier est en phase d’essoufflement. En tout cas il n’y a plus d’accélération, plus de source de support supplémentaire pour consolider une allure de croissance plus rapide. C’est cette question qui est préoccupante.

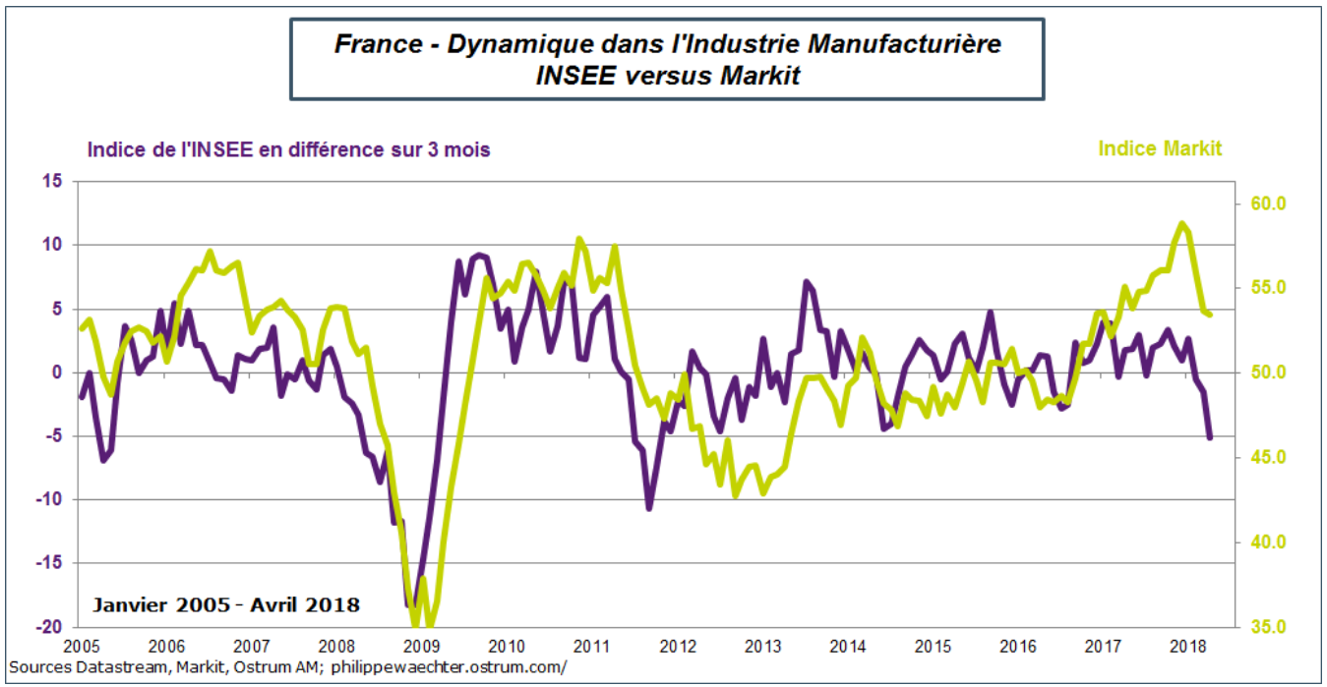

Si l’on prend à nouveau le cas français on constate que dans l’enquête de l’INSEE sur ce secteur manufacturier il y a un vrai changement de profil. L’accélération de la fin d’année 2017 est désormais du passé. On observe sur le graphe le coup d’arrêt très spectaculaire à la fin du mois d’avril.

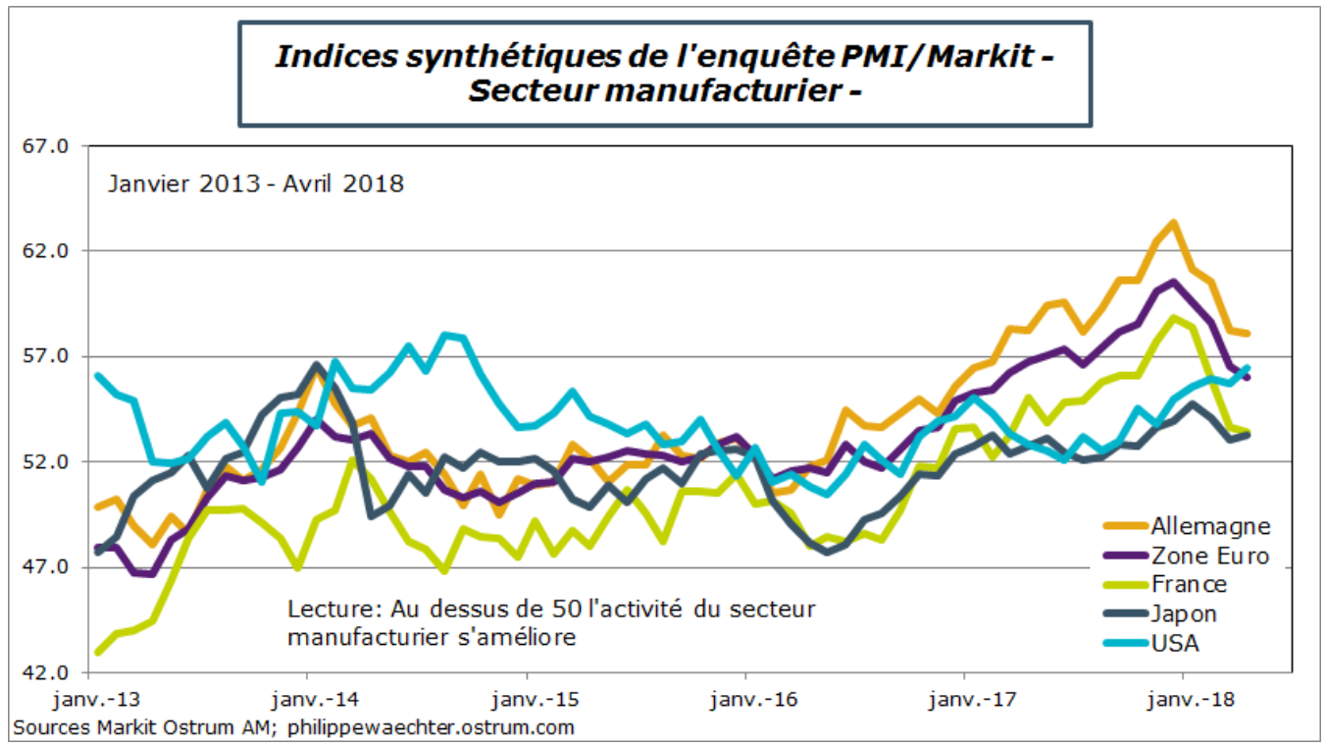

Ce mouvement de ralentissement n’est pas spécifique à la France. La zone Euro et l’Allemagne ont aussi une allure moins rapide et le Japon ralentit aussi depuis 3 mois. Seule l’économie américaine résiste à cette inflexion. On notera aussi que dans l’ensemble de ces pays, la dynamique des commandes à l’export s’affaiblit nettement sauf peut-être aux USA où elle est malgré tout pas très vive. Au Japon, l’indice passe sous le seuil de 50.

Cette situation nouvelle traduit pour la zone Euro à la fois une incapacité à aller plus vite dans le secteur manufacturier mais aussi le manque d’une impulsion nouvelle. Le taux d’utilisation des capacités de production est quasiment au plus haut en zone Euro et en France. Cela se traduit par une dynamique contrainte du côté des entreprises. C’est aussi, notamment pour la France une incapacité à recruter autant que ce qui est souhaité. L’impulsion monétaire qui avait été franchement efficace en 2017 ne joue plus le même rôle car la politique monétaire est inchangée depuis maintenant de nombreux mois. Le durcissement des conditions monétaires avec l’appréciation réelle de l’euro qui a été observée tout au long de l’année dernière. Les conditions monétaires sont donc un peu moins favorables que l’an dernier.

La problématique posée est la suivante: est-ce que l’économie de la zone Euro avait accéléré de façon excessive se mettant sur une trajectoire non soutenable? La dynamique actuelle ne serait qu’un ajustement après un excès. Où sont-ce les prémices d’un retour rapide vers la tendance de long terme? Cette question a été posée récemment par Gawyn Davies dans un article du Financial Times. Il suggérait à travers un modèle intéressant que l’économie de la zone Euro convergeait déjà et rapidement vers sa tendance de long terme et qu’en conséquence l’amélioration conjoncturelle était passée.

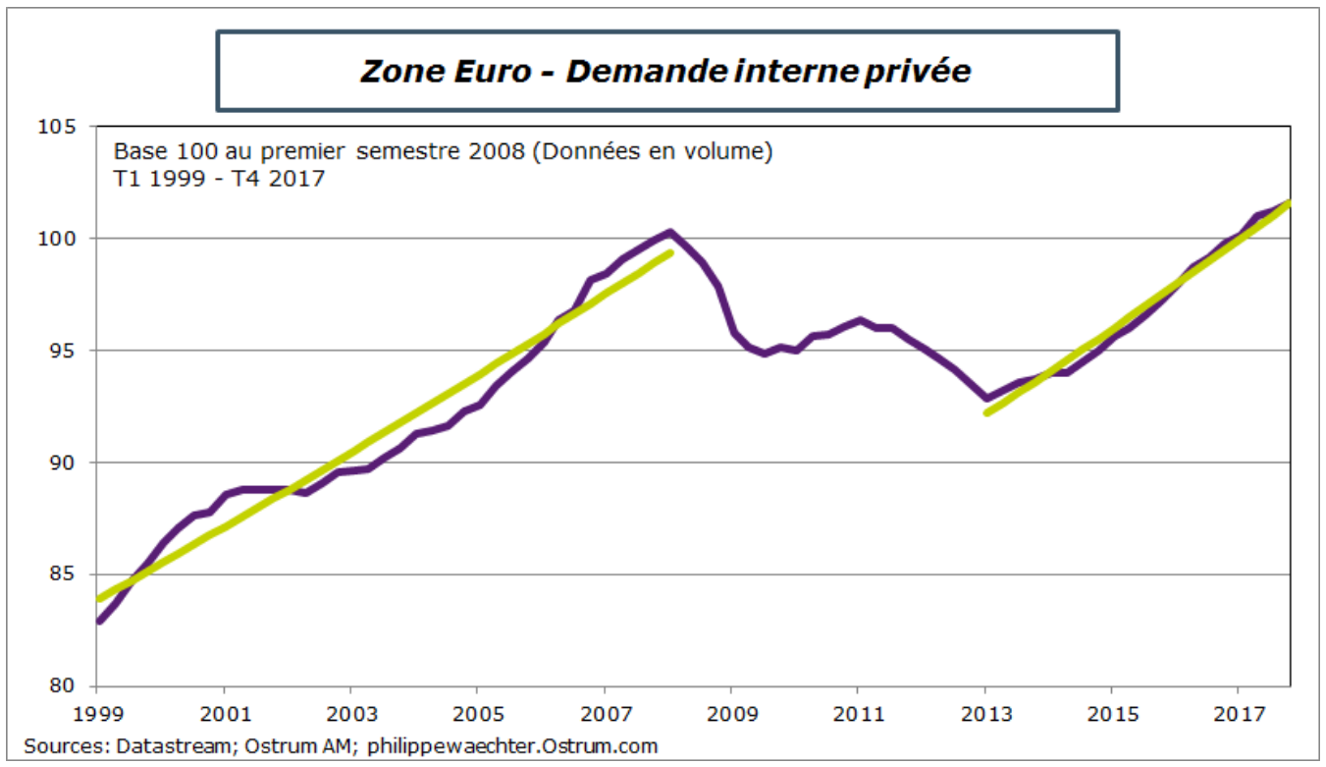

Depuis 2013, l’amélioration des conditions monétaires avait soutenu la demande interne privée dont le rythme de progression a été soutenu. La dynamique de la demande interne privée a en effet progressé plus rapidement depuis 2013 que dans le cycle précédent. C’est ici que l’on constate l’impact de la politique monétaire dont l’objet a été de favoriser la dépense maintenant plutôt que dans le futur.

Cette dynamique interne est fragilisée depuis le début de l’année 2018. Les dépenses de consommation des ménages a reculé au premier trimestre au regard des deux premiers mois et la dynamique d’investissement s’essouffle en France.

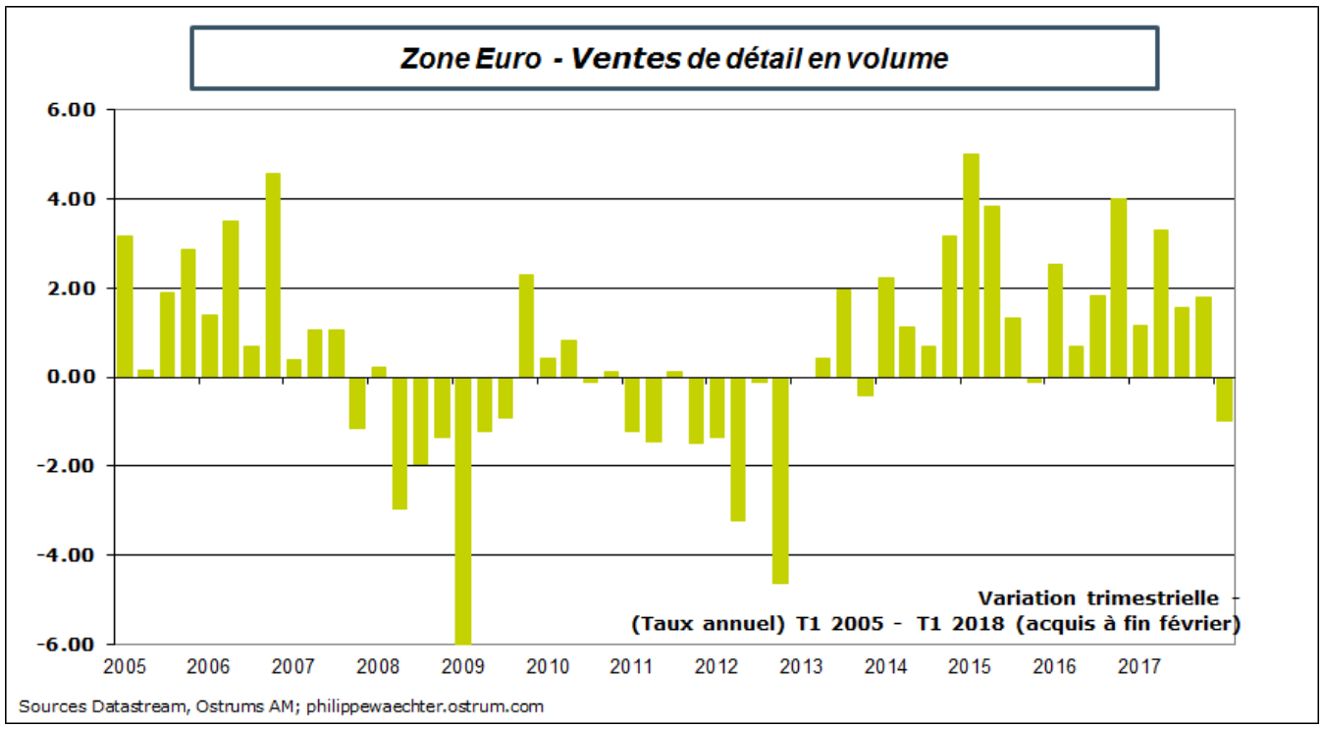

Depuis la fin 2013, jamais la consommation mesurée par les ventes de détail ne s’était contractée. C’est un signal ennuyeux.

En d’autres termes, la demande interne privée semble avoir marquée le pas au cours du premier trimestre. L’économie de la zone Euro suit une allure moins vive. L’offre est contrainte parce qu’elle est limitée par les capacités qu’elle n’a pas su accroître au début de la décennie alors que dans le même temps, la demande s’essouffle.

La première est que le pic de la croissance est probablement derrière nous.

La deuxième est qu’en dépit de cela la demande de crédit reste soutenue et les entreprises de la zone veulent utiliser ces crédits pour financer de l’investissement. C’est le signal donné par l’enquête trimestrielle de la BCE auprès des banques. C’est un élément qui permet de ne pas valider un retournement trop rapide du cycle économique.

La troisième que la demande n’est plus un support aussi fort que par le passé. C’est là que l’on doit s’interroger sur la dynamique des salaires. Les créations d’emplois sont vives mais l’impact sur les dépenses est plus limité que par le passé parce que la hausse des salaires est réduite. La demande interne ne peut pas prendre le relais autant que par le passé.

La quatrième est que la BCE, dans cette dynamique conjoncturelle plus incertaine, doit maintenir le cap afin de ne pas peser sur la demande interne privée.

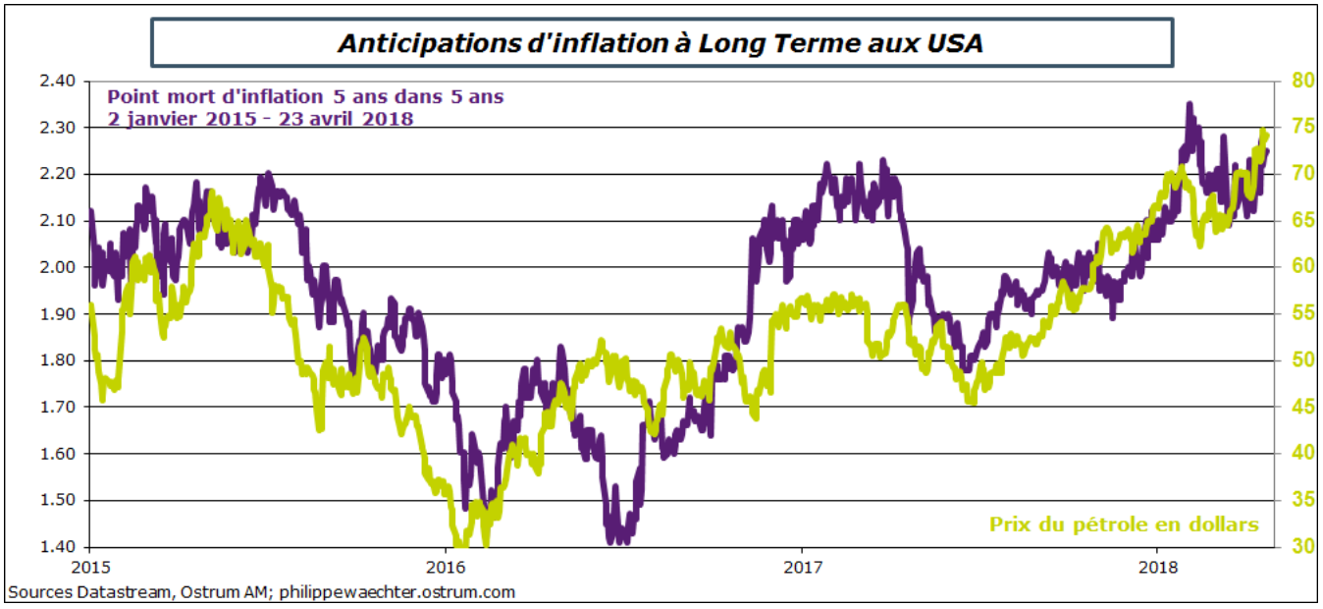

Une dernière remarque sur un autre point: la hausse du prix du pétrole doit être associée aux mesures contraignantes prises par les USA vis à vis de la Russie. Les inquiétudes quant à la possibilité des russes de maintenir leur production sont à l’origine de cette hausse de prix. Celle-ci se retrouve dans les anticipations d’inflation observées sur les marchés.

La question est de savoir si les inquiétudes relatives à la production russe sont temporaires ou permanentes. Pour l’instant la détermination des américains semble forte. Cela s’observe notamment dans le cas Rusal, le producteur d’aluminium russe.