Des conditions financières accommodantes ont encouragé l’émergence de valorisations élevées, générant des distorsions sur les marchés, même pour les actifs financiers traditionnels.

.jpg)

Certains récents épisodes de baisse des marchés peuvent rappeler l’intrigue du conte de Hans Christian Andersen, Les Habits neufs de l’empereur. Dans ce conte, des escrocs convainquent un empereur orgueilleux qu’ils ont inventé une étoffe spéciale, visible uniquement par les personnes intelligentes. Vêtu de cette «étoffe», l’empereur parade devant ses sujets, qui vantent eux aussi ces «nouveaux vêtements» par crainte d’être pris pour des imbéciles, jusqu’à ce qu’un enfant crie «Mais il est tout nu!».

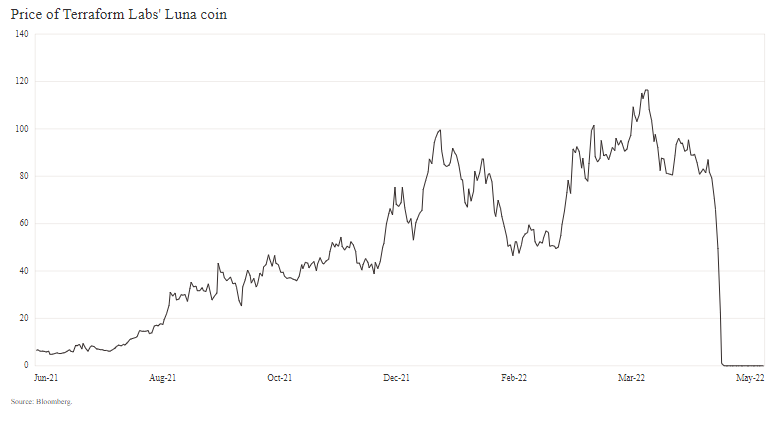

Face aux fluctuations de cours de certains actifs numériques, on peut comprendre que les investisseurs, ces dernières années, se sentent un peu comme certains des sujets de l’empereur. Si l’architecture de la blockchain présente des perspectives attrayantes en termes d’authentification et de gestion de contrats, il est difficile de déceler de la valeur derrière les 18’000 pièces existantes. Prenons l’exemple du Terra Luna : son stablecoin algorithmique avait atteint une valorisation d’environ 40 milliards de dollars, avant de s’effondrer à zéro mi-mai, après le retrait de plusieurs grands investisseurs.

Le fait qu’un actif qualifié de «stable» dans sa définition-même se révèle si instable a écorné la crédibilité de l’intégralité de l’écosystème, tout en faisant naître des questions légitimes – notamment, celle de savoir si les cryptodevises apportent réellement les avantages de diversification de portefeuille dont elles se targuent.

Au cours de la majeure partie de leur présence sur la scène financière, les cryptodevises ont suivi leur propre trajectoire. En effectuant une régression qui tient compte des facteurs de risque les plus courants, comme les taux, les spreads et les actions depuis 2018, nous ne pouvons expliquer qu’environ 17% des fluctuations du prix du Bitcoin. Cette indépendance apparente par rapport aux actifs traditionnels se reflète encore dans la faible corrélation du Bitcoin avec l’indice S&P 500 (seulement de 0,19 depuis 2018).

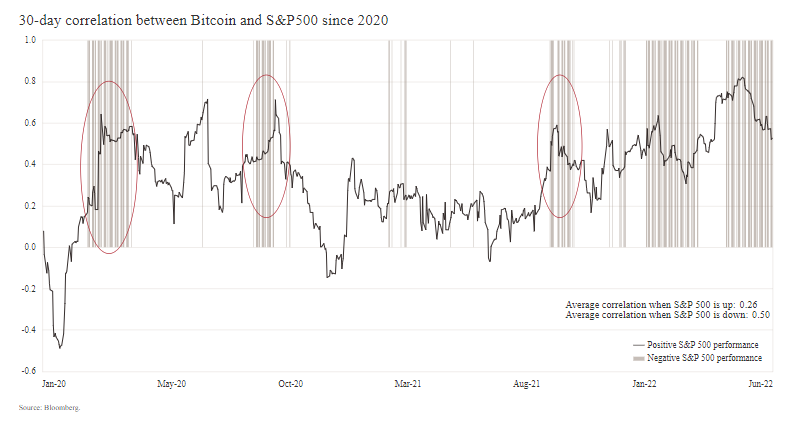

Toutefois, en examinant les corrélations plus en détail, il apparaît que la relation entre cryptomonnaies et actifs traditionnels varie largement selon la tendance du marché. Le graphique ci-dessous présente la corrélation à 30 jours du Bitcoin avec le S&P 500 depuis 2020 et distingue les périodes de croissance (en blanc) des périodes de contraction (en gris).

Bien que le Bitcoin soit modestement corrélé avec le marché actions dans son ensemble, le graphique montre qu’il est en fait près de deux fois plus sensible au S&P 500 lorsque celui-ci baisse. C’est particulièrement le cas cette année. En effet, le Bitcoin et l’Ethereum, les deux plus importantes cryptodevises par leurs capitalisations boursières, ont été respectivement en chute de 55% et 68% au moment de la rédaction, et ce dans des conditions de marché difficiles. Au-delà de ces piètres performances, l’infrastructure qui soutient l’écosystème n’est également pas parvenue à offrir de la liquidité, avec le gel récent de plusieurs bourses d’échange. Ainsi, les cryptodevises semblent avoir échoué à leur premier test important de diversification en cas de marché baissier.

Des conditions financières accommodantes ont encouragé l’émergence de valorisations élevées, générant des distorsions sur les marchés, même pour les actifs financiers traditionnels. Les SPAC (Special Purpose Acquisition Companies) permettent un accès plus rapide et plus simple au marché boursier qu’une introduction en Bourse classique. Toutefois, une caractéristique importante, mais quelque peu passée sous silence, est leur cadre réglementaire limité qui leur permet d’utiliser des valorisations sur la base de projections de bénéfices, plutôt que sur la base de résultats réels, comme pour les introductions en Bourse. Bien souvent au détriment des investisseurs finaux, les promoteurs de SPAC et les propriétaires de sociétés ont alimenté un engouement pour les transactions qui a duré jusqu’à la mi-2021. Un an plus tard, des avertissements sur la capacité des sociétés de poursuivre leurs activités à 12 mois ont été émis pour plus de 10% des entreprises qui ont fusionné avec des SPAC au cours des deux dernières années. En comparaison, le taux de défaut implicite pour le marché du crédit à haut rendement américain s’élève à l’heure actuelle à un peu plus de 3%, ce qui correspond à sa moyenne historique sur les 25 dernières années.

Dans un environnement de durcissement des conditions financières, les investisseurs privilégient les titres de sociétés avec une capacité éprouvée à générer des flux de trésorerie, au détriment de modèles d’affaires plus prospectifs. Cela explique la récente surperformance des actions de style valeur par rapport aux titres du secteur technologique.