Malgré cette «fatigue généralisée», la Grande accélération déclenchée par la pandémie ne ralentit pas.

Vous êtes prêt pour les vacances? Après un second trimestre épuisant au cours duquel les marchés sont passés du mode «crise» au mode «retour à la normale» (un retour en mode «crise» n’est pas exclu), de nombreux investisseurs espèrent probablement un troisième trimestre plus serein. Malgré cette «fatigue généralisée», la Grande accélération déclenchée par la pandémie ne ralentit pas. Les marchés pourraient continuer à basculer rapidement d’un scénario à l’autre et l’actualité quotidienne est susceptible d’entraîner des réactions excessives. Pendant cette pause estivale, les investisseurs doivent se préparer à une bonne dose de volatilité.

Quelle approche adopter? Agir de manière réactive risque d’avoir un impact plus négatif que positif sur les performances. Selon nous, l’approche la plus efficace consiste à bien comprendre l’environnement, construire un portefeuille qui y est adapté et maintenir le cap.

Dans l’environnement actuel, nous sommes convaincus de trois choses:

- A long terme, nous tablons sur une baisse des primes de risque sur tous les marchés obligataires. Nous pensons de plus en plus que la Réserve fédérale américaine (Fed) maintiendra ses taux proches de zéro pendant très longtemps, ce qui forcera les investisseurs à aller chercher du rendement sur des segments plus risqués. La pandémie accélère l’adoption des technologies d’automatisation et amplifie d’autres tendances durables qui ne vont pas dans le sens d’un retour du taux de chômage à ses niveaux d’avant-crise. Tant que le taux de chômage restera élevé, la Fed sera attentive aux signes d’augmentation de l’inflation ou aux niveaux élevés des valorisations, et mettra l’accent sur le volet «emploi» de son mandat.

- La Fed a les moyens nécessaires - et la volonté - pour atteindre ses objectifs. Elle est intervenue rapidement et a montré une détermination sans faille pour surmonter les obstacles susceptibles de mettre en péril sa politique. Elle a par exemple déclaré vouloir acheter des obligations d'entreprises sur le marché secondaire. Mais comme les entreprises ont dû certifier elles-mêmes leur éligibilité au programme d’achat, le processus n’a pas été simple. La Fed a donc modifié les modalités de son dispositif et a commencé à acheter des obligations via des supports indiciels.

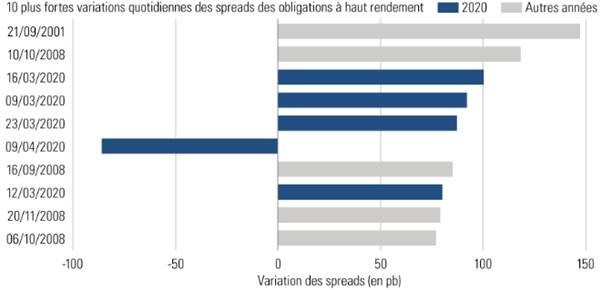

- Dans la phase actuelle de Grande accélération, les risques et les réactions des marchés peuvent prendre des proportions excessives. Sur les 10 plus fortes variations quotidiennes des spreads des obligations à haut rendement au cours des 20 dernières années, la moitié s’est produite en mars et avril 2020 (cf. graphique). La Fed ne veut pas que les aléas des marchés financiers n’entravent la reprise économique, mais il faut néanmoins s’attendre à ce qu’ils basculent régulièrement et sans prévenir d'un mode «normal» à un mode «crise».

Alors que l’été arrive, nous n’avons qu’un objectif: construire des portefeuilles adaptés à l’environnement que nous venons de décrire. Lorsque les marchés fonctionnent normalement, les investisseurs se mettent en quête de rendement et font baisser les primes de risque sur le long terme. Nous voulons faire en sorte d’être exposés à des obligations d'entreprises et d’autres actifs obligataires qui nous permettront d’exploiter des sources de rendement et la réduction des primes de risque.

Lorsque les marchés passent en mode «crise», notre objectif est d’adopter une approche opportuniste et non défensive. Dans un environnement qui peut être marqué par des fluctuations excessives des prix et une Fed déterminée à atteindre ses objectifs, la fenêtre de tir peut être très courte. De nombreux investisseurs ont probablement connu cette sensation en mars-avril, lorsque la correction des marchés a été si violente qu'il aurait été imprudent de renforcer l’exposition au risque, avant une inversion de tendance si rapide que les opportunités d’investissement semblaient déjà évaporées.

Selon nous, les opportunités d’investissement à long terme n’ont pas disparu. La Fed a l’intention de faire baisser les primes de risque pour soutenir l’économie et, grâce à ses moyens financiers et à sa détermination, elle devrait pouvoir réagir rapidement si la volatilité des marchés menace la phase de reprise. Cela ne signifie pas que la confiance des investisseurs ne pourra pas être ébranlée de temps à autre. Si c’est le cas, gardez à l’esprit l’objectif à long terme de la Fed et ne capitulez pas.

La pandémie de COVID-19, à l’image de la crise financière mondiale, est un catalyseur du changement. Si la crise financière mondiale avait créé une «nouvelle normalité», la pandémie de coronavirus a inauguré une période de changement rapide. Bienvenue dans la Grande accélération.

Un test grandeur nature pour votre allocation obligataire Pour nous, une allocation obligataire de base doit être capable d’offrir revenu, stabilité et diversification face au risque actions tout au long du cycle de marché.