A l’heure où la plupart des économistes et des stratégistes préparent leurs perspectives pour 2025, une chose semble quasi certaine: c’est que l’environnement géopolitique devrait vraisemblablement rester incertain.

En effet, l'arrivée de Donald Trump à la Maison-Blanche pourrait intensifier les tensions commerciales internationales, tandis que les conflits en Ukraine et au Proche-Orient non seulement perdurent, mais menacent également de s'étendre.

Bien que ce contexte difficile n'ait pas empêché les bourses mondiales d'atteindre de nouveaux records en 2024, le niveau élevé des valorisations actuelles, combiné à ces incertitudes, pourrait néanmoins entraîner un regain de volatilité en 2025.

Pour y faire face, les investisseurs ont deux choix: rester investit en cash ou diversifier davantage leur portefeuille.

Compte tenu de la perspective de nouvelles baisses de taux par les banques centrales, notamment en Europe où la BCE pourrait abaisser son taux de dépôt à 2% d'ici la fin 2025, la deuxième option nous semble aujourd'hui préférable.

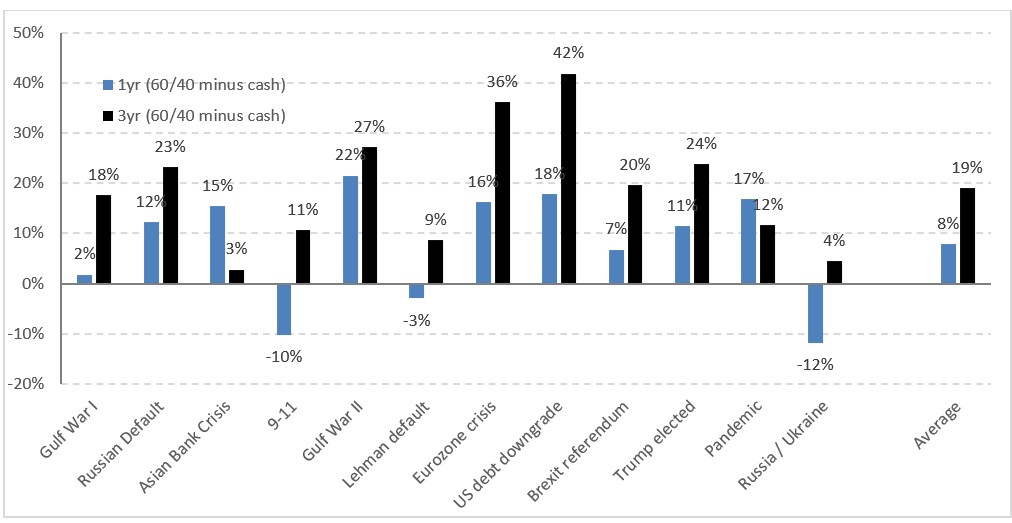

L'histoire, dans la mesure où elle peut offrir une indication sur l'avenir, renforce notre conviction. En effet, lors des 12 derniers grands chocs de marché1, un portefeuille diversifié composé de 60% d'actions et de 40% d'obligations a surpassé le cash dans 75% des cas au cours de l'année suivante, et dans 100% des cas sur une période de trois ans. En moyenne, un portefeuille 60/40 a ainsi surperformé le cash de 8% après un an et de 19% après trois ans (voir graphique ci-dessous).

Dans ce contexte, il nous semble opportun, en 2025, de privilégier une gestion diversifiée avec une pondération plus élevée en actions qu'en obligations.

Bien que cette configuration de portefeuille puisse offrir une bonne protection en cas de regain de volatilité et de ralentissement de la croissance économique, il est important de reconnaître que la diversification 60/40 est moins efficace dans un contexte de choc inflationniste. Cela a été observé en 2022, lorsque les marchés d'actions et d'obligations ont chuté simultanément.

En 2025, nous estimons que le risque d'une inflation plus volatile et supérieure à l'objectif des banques centrales reste significatif, notamment en raison de la politique de relance aux Etats-Unis et des tensions sur les marchés de l'énergie. Par conséquent, pour se protéger contre ce risque inflationniste, il est impératif de réinventer le portefeuille 60/40 en y intégrant une allocation d'actifs alternatifs.

Ces classes d’actifs alternatifs, telles que l’immobilier ou les infrastructures, ont effet historiquement bien performé dans les périodes d’inflation plus élevée et volatile, dans la mesure où les flux de trésorerie générés par ces dernières sont souvent indexés sur l’inflation.

Ainsi, en intégrant, 30% d’alternatifs dans un portefeuille diversifié et en faisant passer les pondérations des actions et des obligations à respectivement 40% et 30%, on peut augmenter significativement le rendement ajusté du risque de celui-ci. En effet, selon nos estimations, réalisées dans le cadre de nos «Hypothèses de marchés à long terme», cela permet d’augmenter le ratio de sharpe (rendement ajusté du risque) de 50%.

Enfin, l’accès à ces classes d’actifs, autrefois réservées aux grands patrimoines, se démocratise aujourd’hui puisqu’il est désormais possible pour les investisseurs particuliers de s’y exposer, grâce notamment au développement des fonds européens d'investissement à long terme (ELTIF). Dans ce contexte, les investisseurs diversifiés qui ont pu réinventer leur portefeuille, en tirant parti de la démocratisation des classes d’actifs alternatives, ont toutes les raisons d’aborder 2025 sereinement.

Un portefeuille 60/40 superforme généralement le cash après des chocs de marchés

Source: Bloomberg, NBER, JP Morgan Asset Management,, Caldara, Dario, et Matteo Iacoviello (2021), «Measuring Geopolitical Risk», document de travail, Board of Governors of the Federal Reserve Board, novembre 2021. Données à jour en septembre 2024. Les performances passées ne sont pas un indicateur fiable des résultats actuels et futurs.

1 Première guerre du Golfe, Défaut de paiement de la Russie, Crise bancaire en Asie, 11 Septembre, Seconde Guerre du Golfe, Faillite de Lehman Brothers, Crise de la dette en Europe, Baisse de la notation crédit des Etats-Unis, Brexit, Election de Donald Trump, Pandémie Covid-19, Guerre en Ukraine