Trop souvent mises de côté, les émissions de gaz à effet de serre liées au scope 3 sont pourtant d’une importance capitale.

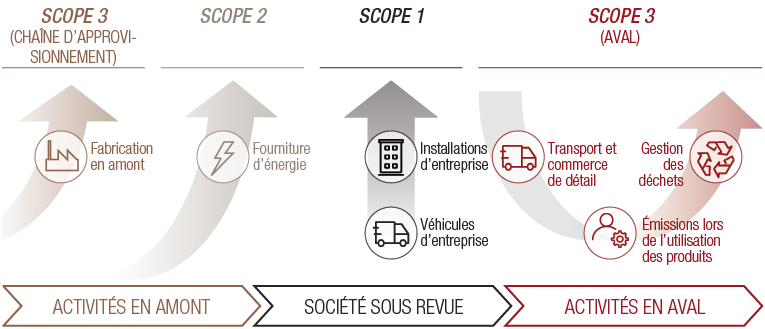

L’évaluation des émissions de gaz à effet de serre (GES) est soumise à des règles strictes. Leur compréhension est essentielle pour apprécier les étapes du cycle de vie d’un produit, appelées «scopes», et les émissions carbone propres à chacune d’elle:

- Scope 1: émissions relevant du contrôle direct d’une entreprise (bâtiments, installations, véhicules).

- Scope 2: émissions causées par la production d’énergie achetée à des tiers.

- Scope 3: chaîne d’approvisionnement et cycle de vie des produits/services.

Source : Lombard Odier. A des fins purement illustratives.

Les émissions du scope 3 sont plus déconcertantes. Notre objectif est de souligner leur importance en réfutant sept idées reçues – n’hésitez pas à consulter le rapport complet de notre étude.

- Idée reçue #1 – Les émissions des scopes 1 et 2 sont suffisamment détaillées

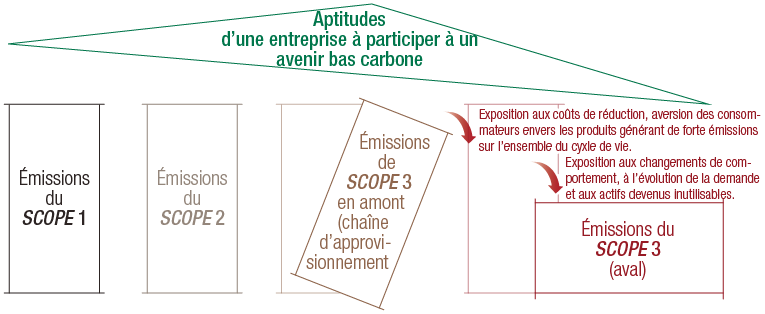

Trop d’investisseurs se concentrent sur les scopes 1 et 2, estimant qu’elles représentent une information suffisante. Pourtant, à l’exception des services publics, la plupart des émissions des grands secteurs relèvent du scope 3. De même, pour les industries pétrolière, gazière ou automobile, la quasi-totalité des émissions apparaissent lors de l’utilisation des produits par les consommateurs. - Idée reçue #2 - Les émissions des scopes 1 et 2 sont plus importantes en raison du contrôle exercé par les entreprises

Pour les investisseurs les scopes 1 et 2 sont plus importants parce que les entreprises ont un contrôle direct sur eux. C’est oublier qu’elles peuvent avoir une influence considérable sur leurs fournisseurs ou modifier leurs propres modèles d’affaires afin d’agir sur les chaines d’approvisionnement.

Enfin, une entreprise qui a peu d’influence sur les émissions du scope 3 reste exposée à des risques transitoires importants (forces de régulation, marché).

- Idée reçue #3 - Il n’existe pas suffisamment de données pour évaluer correctement les émissions du scope 3

En 2010, moins de 3000 entreprises ont transmis des informations à l’organisation Carbon Disclosure Project. Elles étaient plus de 9500 en 2020, dont une proportion croissante publiant des données du scope 3. En outre, ces dernières peuvent être extrapolées, par exemple en conjuguant les chiffres de ventes à la consommation énergétique théorique. - Idée reçue #4 - Les émissions sont comptabilisées deux fois au sein des portefeuilles

Une question souvent déformée par des exemples trop schématiques... Si un investisseur détient dans le même portefeuille une société pétrolière et une société de transport, la première s’affranchirait-elle de la déclaration des émissions déjà comptabilisées par la seconde?

Dans les faits, il serait inhabituel que plus d’une petite partie des fournisseurs d’une entreprise figurent dans le même portefeuille. Le double décompte des émissions doit donc être envisagé du point de vue de l’économie dans son ensemble.

également sur les chaînes d’approvisionnement.

- Idée reçue #5 - Le double comptage n’est pas souhaitable et nécessite des ajustements

Le double comptage est courant mais est-il souhaitable? Selon l’exemple précédent, l’instauration d’une taxe carbone sur l’essence perturberait les activités des deux sociétés. Aussi, les risques liés aux émissions se répercutent également sur les chaînes d’approvisionnement. Si le double comptage permet de reconnaître que les entreprises partagent la responsabilité des émissions, il minimise à tort l’ampleur de l’exposition au carbone d’un portefeuille. - Idée reçue #6 - Les données sont de plus en plus pertinentes. Il est logique de reporter l’analyse du scope 3

Renoncer à l’analyse du scope 3 peut entraîner une rotation importante dans les portefeuilles: les investisseurs seraient amenés à vendre trop tard des titres d’entreprises dépréciés par la divulgation d’informations liées au scope 3. Inversement, des entreprises mieux alignées pourraient être reconnues trop tardivement. - Idée reçue #7 - Les entreprises avec des émissions du scope 3 élevées sont exclues des portefeuilles alignés sur les objectifs climatiques

La prise en compte des émissions du scope 3 améliore l’évaluation du risque mais ne signifie pas que des entreprises doivent être exclues des portefeuilles. Ainsi les secteurs industriels à forte intensité de carbone peuvent figurer parmi les acteurs majeurs de la transition énergétique.

Le chemin menant au zéro émission nette est long et sinueux. Afin d’être prêts à ce changement économique profond, les investisseurs doivent comprendre la manière de réduire les émissions issues de leurs activités et de leurs portefeuilles. Ils doivent se familiariser avec le domaine analytique complexe des émissions - si le scope 3 peut sembler déroutant, en dissiper les idées reçues est un bon début.