Graphique de la semaine de DWS. Alors que les données économiques réelles résistent, qu'en est-il des estimations les plus pessimistes des banques centrales?

Les marchés financiers étant de plus en plus nerveux face à la hausse des taux d'intérêt, les bonnes nouvelles économiques paraissent soudain être de mauvaises nouvelles pour eux. En effet, la résilience de l'économie pourrait conduire à un resserrement encore plus rapide de la politique monétaire. Toutefois, l'interprétation de la situation actuelle peut comporter quelques rebondissements intéressants.

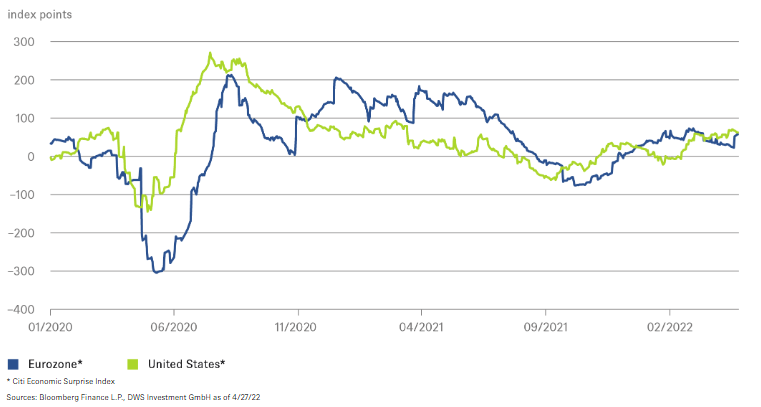

Notre «graphique de la semaine» présente l’indice de surprises économiques de Citi (CESI) pour la zone euro et les Etats-Unis, qui évalue dans quelle mesure les nouvelles données économiques diffèrent des attentes, notamment parmi les économistes du secteur privé. Un niveau élevé signifie que les données publiées ont battu le consensus, tandis qu'un niveau faible indique des données encore plus mauvaises que celles qui avaient été prévues. Jusqu'à présent, en tout cas, la guerre de Vladimir Poutine n'a pas eu beaucoup d'impact, malgré les sombres avertissements de la Secrétaire au Trésor des Etats-Unis, Janet Yellen (1).

Les retards dans la collecte et la publication des données économiques entrantes pourraient en être une raison. En revanche, les perspectives peuvent en principe s'ajuster d'elles-mêmes en temps réel (2). Dans la pratique, tous les prévisionnistes ne sont pas aussi rapides. Les premiers épisodes de la pandémie de Covid en 2020 sont un bon exemple de ce que l'on aurait pu attendre de l’indicateur de surprises économiques (CESI): des chutes brutales lorsqu'un choc d'ampleur incertaine se matérialise pour la première fois, suivies de reprises rapides.

Ce n'est pas le cas cette fois-ci. Le dernier rapport mensuel de la Bundesbank allemande offre quelques indices pour expliquer cette situation. Son communiqué de presse avertit sombrement qu'une nouvelle escalade de la guerre contre l'Ukraine et un arrêt brutal des livraisons d'énergie russe pourraient réduire la production économique allemande d'environ 5%. Cela inclut un «scénario de risque aggravé» de fermeture d'une grande partie de l'industrie allemande pendant une période pouvant aller jusqu'à trois trimestres (3).

Comme les économistes de la Bundesbank le savent bien, leurs résultats dépendent fortement de l'absence d'alternatives possibles à court terme. Elle note que «l'énergie est en principe un bien assez homogène», mais les ajustements sont véritablement difficiles à saisir dans les modèles macroéconomiques (4). De plus, il existe une grande différence entre les effets d'une interruption soudaine (due à une catastrophe naturelle, par exemple) et ceux d'une situation à laquelle les gens se sont préparés, en particulier pour l'Europe dans son ensemble. Pour donner deux exemples, les serres britanniques chauffées au gaz sont maintenant vides, mais pas les rayons des supermarchés. En raison de la hausse du prix du gaz, il est désormais rentable d'importer des concombres depuis des pays où le soleil fournit gratuitement le chauffage (5). Ou, pour prendre un autre exemple, l'Estonie envisage de chauffer les maisons cet hiver en récoltant du bois local (6). Ces bois d'aulne n'étaient pas compétitifs au prix du gaz précédent.

Pourquoi, alors ces hypothèses sombres, surtout en sachant pertinemment qu'elles pourraient rendre les prévisionnistes du secteur privé nerveux eux aussi? La section suivante du rapport de la Bundesbank peut donner quelques indices: «Toutefois, les possibilités de substitution des sources d'énergie à court terme pourraient en fait être plus nombreuses que prévu. (...) En outre, il serait possible d'accroître les possibilités de remplacement dans la situation actuelle, par exemple en gérant habilement la crise» (p. 28). En d'autres termes, la Bundesbank espère peut-être que ses avertissements se transformeront en une véritable provocation, précisément parce que les entreprises les prendront au sérieux et élaboreront des plans d'urgence. Dans ce cas, de nouvelles « bonnes surprises» ne justifieraient pas forcément les inquiétudes du marché. Au contraire, elles représenteraient simplement des ajustements de l'offre plus faciles que ce que les prévisionnistes du secteur privé et même les banquiers centraux avaient osé espérer.

(2) https://www.dallasfed.org/~/media/documents/research/events/2013/uncertaintyscotti.pdf

(3) Guerre contre l'Ukraine : l'embargo énergétique pourrait affaiblir considérablement l'économie allemande | Deutsche Bundesbank ; malheureusement, le rapport actuel n'est disponible qu'en allemand.

(4) Zu den möglichen gesamtwirtschaftlichen Folgen des Ukrainekriegs : Simulationsrechnungen zu einem verschärften Risikoszenario (bundesbank.de)

(5) Crise du concombre : La flambée des prix de l'énergie laisse les serres britanniques vides | Euronews

(6) L'aulne gris pourrait être utilisé pour le chauffage à la place du gaz russe | News | ERR