Dans l'ensemble, la semaine a été calme pour les investisseurs, avec des actions de prix modérées. Les rendements des obligations d'État ont évolué parallèlement (à la hausse), les investisseurs ayant pris note du fait que les banques centrales ont repoussé l'assouplissement de leur politique à court terme. Le portage fonctionne toujours pour les marchés du crédit; le haut rendement a surpassé l'investissement de qualité, et le crédit des marchés émergents a continué d'être le plus performant à la fois pour la semaine et depuis le début de l'année. Les prix de l'énergie ont continué d'augmenter, stimulés par la situation au Moyen-Orient, tandis que les prix des métaux ont baissé, ce qui indique que les risques géopolitiques sont plus préoccupants que la croissance mondiale. Le dollar américain a rebondi, parallèlement à la hausse des rendements des emprunts d'État américains. Les marchés d'actions sont restés faibles, en particulier en Chine où le sentiment reste médiocre et où le soutien de la politique gouvernementale continue de décevoir les investisseurs.

En Asie, les élections taïwanaises se sont déroulées conformément aux sondages; Lai Ching-Te, du parti démocrate progressiste (DPP) sortant, a remporté l'élection présidentielle. Cependant, le DPP ayant perdu sa majorité au Parlement, cela peut être considéré comme une victoire de consolation pour les ambitions du gouvernement chinois à l'égard de Taïwan. L'économie chinoise a progressé de 5,2% en 2023, contre 3% en 2022, conformément aux objectifs du gouvernement. Dans le même temps, des données plus récentes sur l'activité ont continué à montrer le schéma familier de pressions déflationnistes persistantes et d'un effondrement de l'immobilier. En ce qui concerne les mesures de relance, le gouvernement envisage d'émettre une obligation souveraine d'un montant de 1000 milliards de yuans (139 milliards de dollars américains); il s'agirait de la quatrième vente de ce type au cours des 25 dernières années. Cette obligation souveraine à très long terme servirait à financer des projets dans les domaines de l'alimentation, de l'énergie et de l’urbanisation.

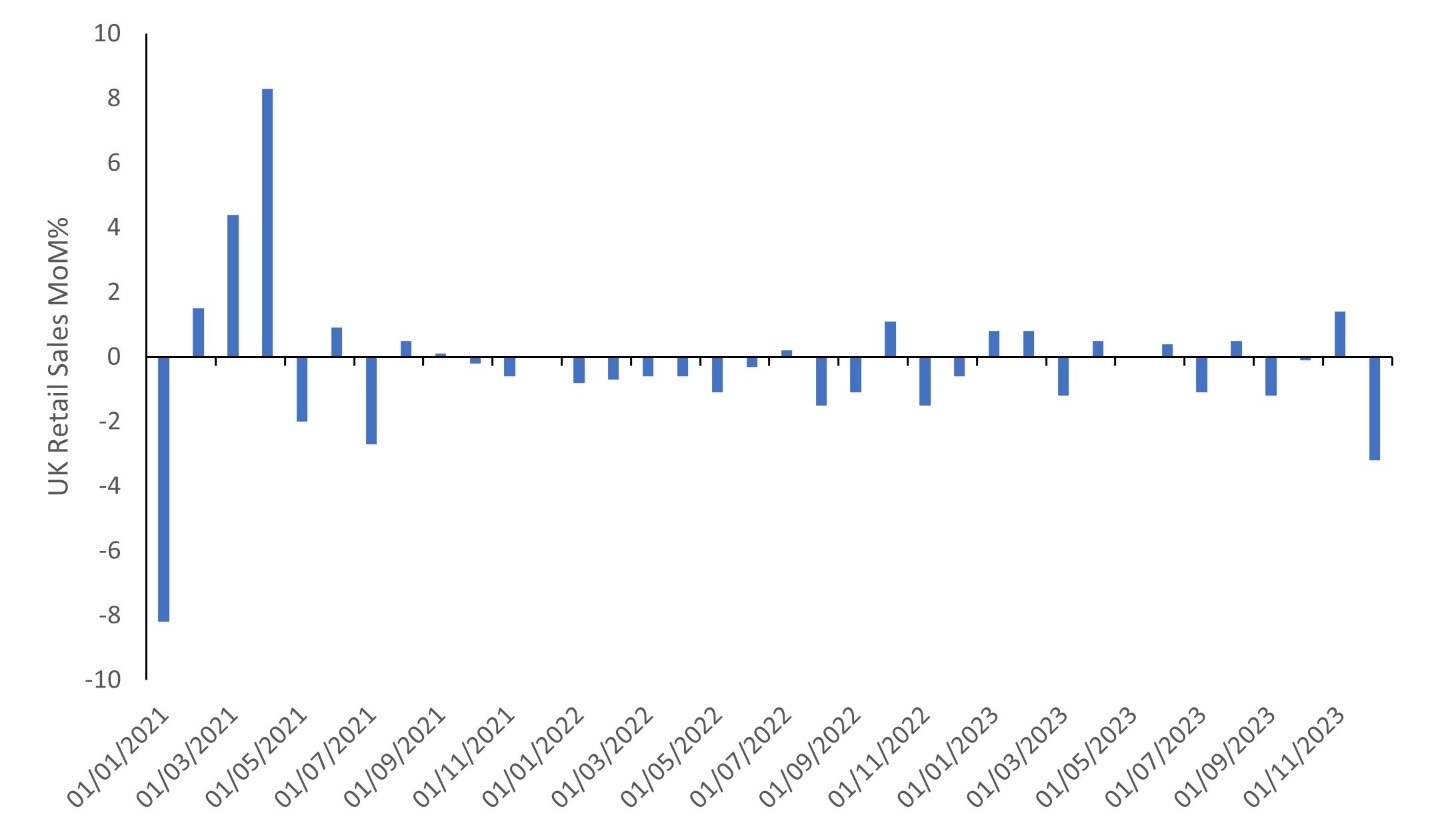

En Europe, la Turquie a été récompensée pour son changement de politique orthodoxe par Moody's, qui a revu à la hausse les perspectives de sa notation souveraine. Pour la zone euro, la conclusion des données sur l'inflation n'a pas réservé de surprises. Conformément aux attentes, les prix à la consommation dans la zone euro ont augmenté de 2,9% d'une année sur l'autre, sans changement par rapport à novembre. Toutefois, les données publiées au Royaume-Uni ont été moins encourageantes, montrant des signes de stagflation. Les prix à la consommation ont surpris les investisseurs, l'inflation globale augmentant de 4% en glissement annuel et les prix de base restant stables à 5,1% en glissement annuel. Alors que l'on s'attendait à une baisse des deux indices de prix en décembre, les tarifs aériens, l'alcool et le tabac ont tous contribué à la pression à la hausse sur les indices. En revanche, les ventes au détail se sont effondrées en décembre, ce qui tend à prouver que l'économie est peut-être entrée en récession à la fin de l'année dernière; les ventes ont chuté de 3,1% en glissement mensuel, avec une contraction généralisée dans toutes les catégories de ventes (voir le graphique de la semaine). Les données mensuelles peuvent être volatiles, mais même sur une base trimestrielle, les volumes de ventes ont chuté de -0,9% d'un trimestre à l'autre. La Banque d'Angleterre (BoE) est désormais confrontée à un dilemme: continuer à lutter contre l'inflation ou soutenir la croissance? À la fin de la semaine, le marché des swaps de taux d'intérêt au jour le jour tablait sur une baisse de 25 points de base (pb) du taux directeur de la BoE en juin, avec un assouplissement total de 100 pb prévu pour 2024.

Aux États-Unis, Donald Trump a facilement remporté son premier test de l'année électorale, en obtenant 51% des voix lors du caucus de l'Iowa. Le gouverneur de Floride Ron DeSantis est arrivé en deuxième position, recueillant 21% des voix. Contrairement au Royaume-Uni, le consommateur américain continue de faire preuve de résilience, les ventes au détail progressant à leur rythme le plus élevé depuis trois mois. Les ventes ont été généralisées, avec des augmentations dans neuf des treize catégories sous-jacentes. Les bénéfices du quatrième trimestre ont également débuté aux États-Unis; jusqu'à présent, 10,5% (45 entreprises) du S&P 500 ont publié leurs résultats, 82,2% d'entre elles ayant fait part d'une surprise positive. Après une série de baisses en glissement annuel au troisième trimestre, les investisseurs devraient s'attendre à une poursuite de la croissance, car la baisse de l'inflation et l'assouplissement des conditions financières devraient soutenir les marges et les ventes des entreprises. Les investisseurs examineront attentivement les mises à jour de la direction concernant les perspectives pour 2024 afin d'évaluer la santé de l'économie.

La BoE est coincée entre le marteau (inflation) et l'enclume (croissance).

Source: UK office for National Statistics, as of 19th January 2024. For illustrative purposes only.