La semaine dernière, carry outperformance a surperformé et les rendements gouvernementaux ont légèrement baissé, les fronts étant plus performants. Dans le domaine du crédit d'entreprise, le haut rendement a battu l'investment grade, le dollar américain est resté stable et les matières premières ont été mitigées. L'énergie a surperformé, en ligne avec les tensions au Moyen-Orient. Les actions sont restées dans la fourchette des marchés mondiaux (+/-1 %), à l'exception du Nikkei 225 japonais, qui a enregistré ses gains hebdomadaires les plus importants depuis mars 2022, l'afflux d'investisseurs internationaux entretenant l'optimisme quant à la fin prochaine de la déflation qui dure depuis dix ans.

Au cours de la première semaine de chaque mois, les données relatives au marché du travail attirent l'attention des investisseurs. La deuxième semaine, les données relatives à l'inflation occupent le devant de la scène. En Asie, les prix à la consommation en Australie ont baissé à 4,3%, en dessous de l'estimation consensuelle de 4,4%, grâce à la chute des prix des carburants. Les taux réels sont ainsi devenus positifs (les taux directeurs sont fixés à 4,35%) pour la première fois depuis plus de trois ans, ce qui permettra à la Banque de réserve d'Australie de maintenir ses taux directeurs lors de sa prochaine réunion en février.

En Chine, les inquiétudes concernant la déflation se sont poursuivies, les prix à la consommation et les prix à la production continuant à baisser sur une base annuelle (-0,3% et -2,7%, respectivement). Nous pensons que les pressions déflationnistes qui se sont accumulées en Chine peuvent être attribuées au retard de la reprise de la consommation par rapport à la production et à la baisse des prix mondiaux des matières premières - en particulier les prix du porc et du logement. En outre, la croissance du crédit reste faible, la croissance de la masse monétaire M2 se ralentissant à 9,7% en glissement annuel et la croissance de M1 restant stable à 1,3% en glissement annuel.

Cependant, nous commençons à voir un tournant dans les données; les prix à la production et les prix de base à la consommation ont augmenté de 0,1% d'un mois sur l'autre, et dans les données sur les prêts, les prêts aux ménages et aux entreprises se sont stabilisés. M. Zou Lan, directeur de la Banque populaire de Chine, a indiqué que de nouvelles réductions du RRR (ratio de réserves obligatoires) allaient avoir lieu, ce qui devrait soutenir la croissance du crédit. Dans le même temps, les régulateurs du gouvernement central chinois ont annoncé que les gouvernements locaux contribueraient à coordonner le soutien financier aux promoteurs immobiliers.

Au Japon, alors que les prix à la consommation ont baissé plus que prévu à 2,4%, les prix de base ont été conformes aux attentes à 3,5%. Cependant, la croissance des salaires a déçu, ralentissant fortement en novembre à 0,2% en glissement annuel, contre 1,5% en glissement annuel en octobre. Cela décevra probablement la Banque du Japon, qui continue à rechercher une relation étroite entre les augmentations de salaires et les prix à la consommation comme condition pour mettre fin à sa politique de taux zéro.

En Europe, où les données sur les prix s'étalent sur deux semaines, les premiers signes indiquent que les prix sont restés stables en décembre. Jusqu'à présent, la France et l'Espagne ont rapporté des augmentations harmonisées des prix à la consommation, toutes deux inchangées par rapport à novembre (respectivement 3,7% et 3,8%), et conformes aux attentes. Par ailleurs, l'indice global des prix à la consommation de la zone euro devrait également rester inchangé à 2,9%. Le marché des swaps de taux d'intérêt au jour le jour évalue actuellement à 89% la probabilité que la Banque centrale européenne (BCE) réduise ses taux directeurs de 25 points de base en avril.

En ce qui concerne les Etats-Unis, les prix à la consommation globaux et de base ont augmenté de 0,3% par mois, ce qui a eu pour effet de pousser les prix des douze derniers mois au-delà des attentes ; l'inflation globale a augmenté à 3,4% en glissement annuel et l'inflation de base à 3,9% en glissement annuel. Les prix élevés des services et du logement suggèrent que l'inflation pourrait rester stable aux niveaux actuels. Le marché des swaps de taux d'intérêt au jour le jour évalue actuellement à 80% la probabilité que le Federal Open Market Committee (FOMC) réduise les taux directeurs de 25 points de base en mars.

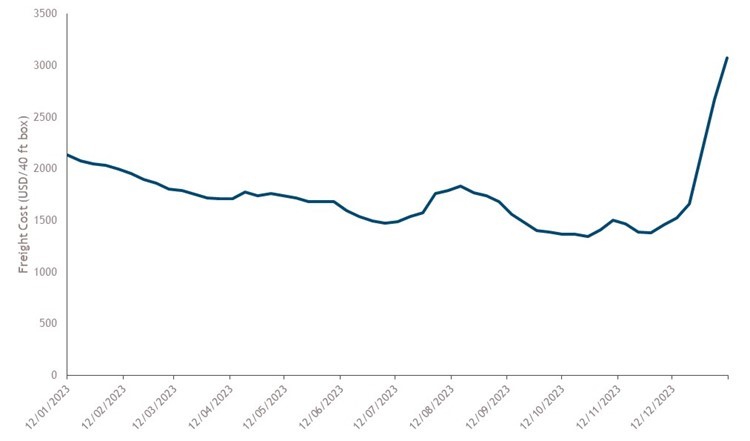

Les données relatives à l'inflation permettront aux banques centrales de rester en attente et, à l'exception de la Banque du Japon, leur prochaine action consistera à assouplir leur politique, la Chine étant probablement en tête de file de cet assouplissement. L'inflation de base montre des signes de rigidité, mais l'inflation globale continue de bénéficier de la baisse des prix des matières premières et de la stabilité des biens de consommation. Les décideurs politiques surveilleront de près le Moyen-Orient et ses effets sur les prix de l'énergie, ainsi que l'augmentation notable des coûts de transport (voir le graphique de la semaine). Les investisseurs sont alignés et s'attendent à un assouplissement. La différence entre les deux camps est la patience, les investisseurs prévoyant le début probable de l'assouplissement pour mars ou avril.

Dans le même temps, les banques centrales continuent de repousser la date du début de l'assouplissement. La semaine dernière, aux Etats-Unis, le président de la Réserve fédérale d'Atlanta, Raphael Bostic, membre votant du FOMC, a déclaré qu'il ne s'attendait pas à des réductions de la politique monétaire avant le second semestre de l'année. Entre-temps, les membres de la BCE continuent de suggérer qu'ils souhaitent examiner les négociations salariales du premier trimestre avant d'envisager des réductions de taux.

Graphique de la semaine: La hausse des coûts du fret va-t-elle anticiper les prix à la consommation?

Source: Bloomberg, as of 11th January 2024. For illustrative purposes only.