A la suite du récent mouvement de vente, le segment des titres de courte duration a-t-il atteint un point d'entrée attractif?

L’épisode récent de volatilité et de vente consécutive au sein des obligations d’entreprises des marchés émergents, a été, selon nous, dû en grande partie à une nouvelle phase de préoccupations géopolitiques, ainsi qu'à la résurgence du risque sur certains pays.

Le risque géopolitique est pourtant une caractéristique de tous les actifs risqués. La hausse des bons du Trésor américain n'est qu'une partie de la normalisation de la politique monétaire aux Etats-Unis, ce que nous jugeons justifiée et conforme au contexte macroéconomique du pays. Le risque de taux est également présent dans tous les actifs obligataires, et pas seulement dans les obligations d’entreprises émergentes.

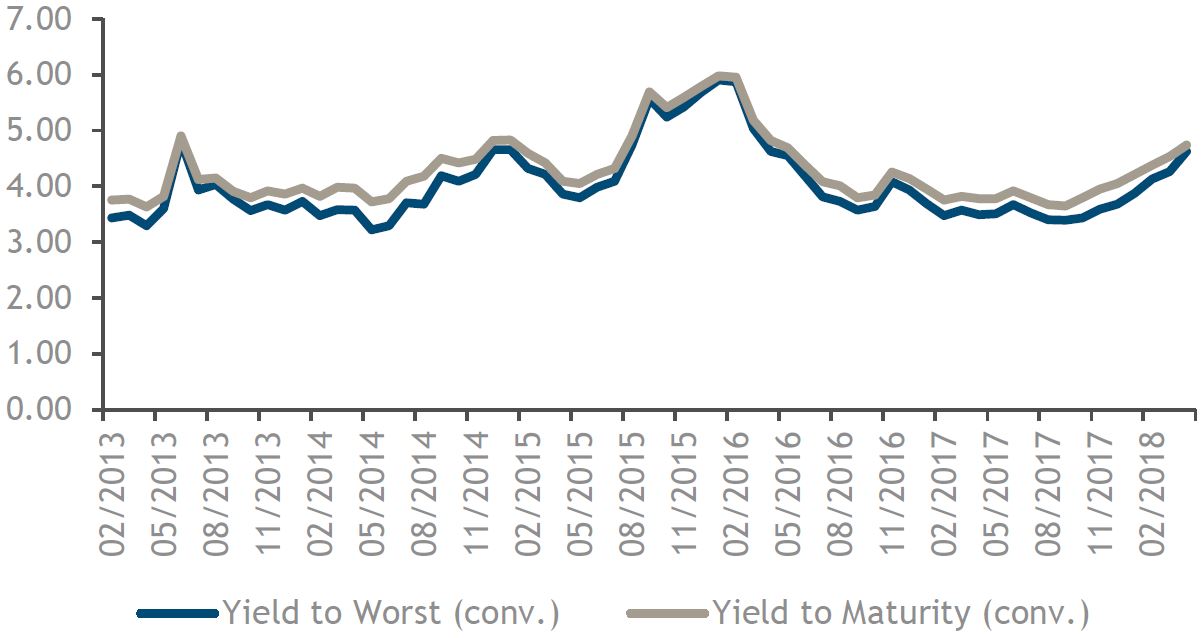

émergentes de duration courte ont augmenté.

Cependant, selon nous, il convient de souligner l’impact de ce récent épisode de volatilité sur le marché des obligations d’entreprises émergentes, et le point d’entrée qu’il a créé.

Comme le graphique 1 le montre, les rendements de l’indice des obligations d’entreprises émergentes de duration courte ont augmenté. Nous pensons que cela représente maintenant un point d’entrée attractif dans la classe d’actifs (Les rendements évoluent inversement aux prix).

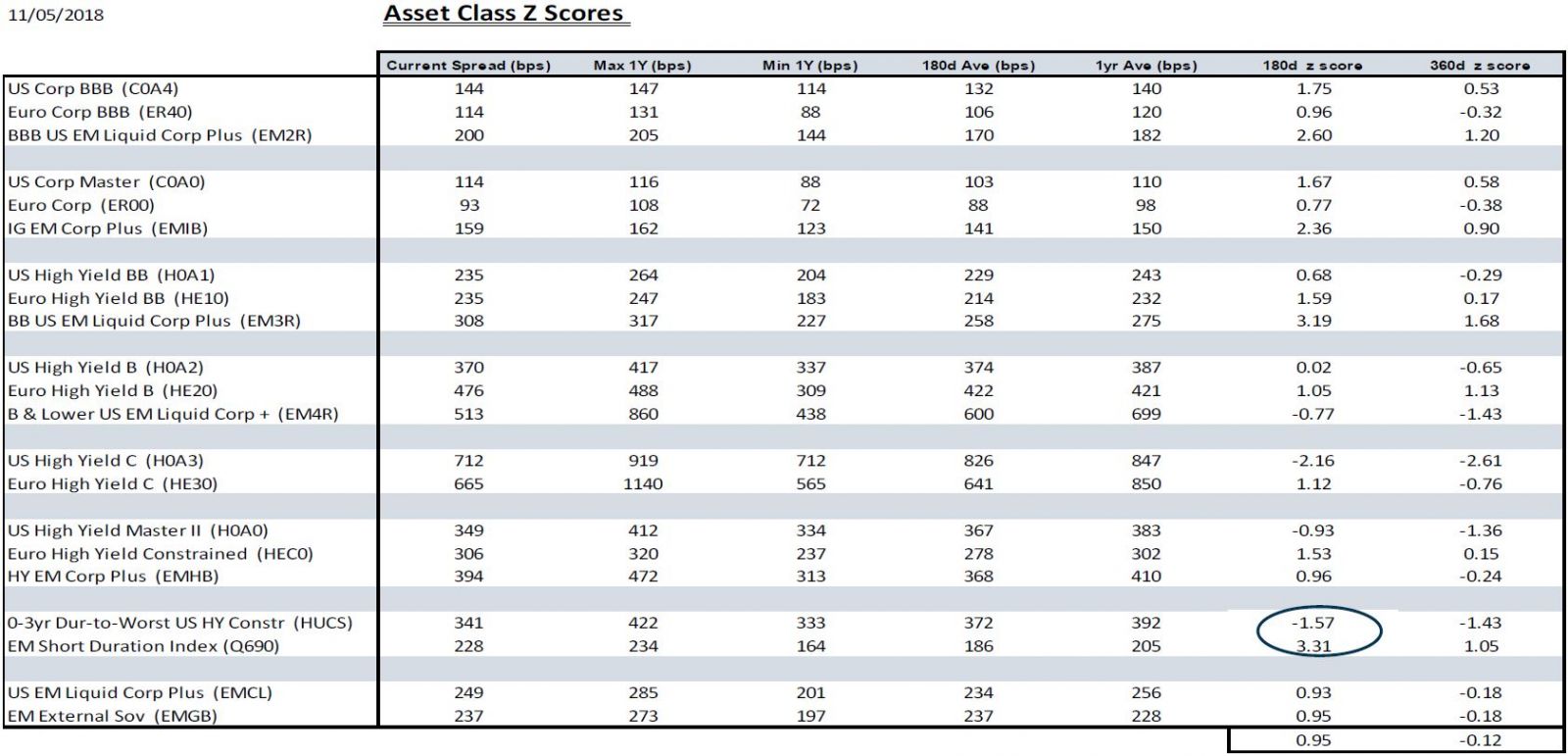

De plus, sur la base de notre analyse interne, les valorisations ont baissé et la classe d'actifs semble actuellement bon marché, notamment par rapport aux marchés occidentaux.

Cependant, le prix bon marché des obligations d’entreprises émergentes ne provient pas d’une détérioration des fondamentaux et d’une augmentation du risque.

Selon nous, la stratégie d’investissement fondamentale sur les marchés émergents demeure intacte et robuste.

Les économies des marchés émergents bénéficient du contexte de la synchronisation de la croissance mondiale, où les entreprises de secteurs tels que les matières premières, la technologie et le transport maritime bénéficient de la reprise du commerce mondial. Le risque politique s'est également considérablement amélioré dans l'ensemble - notamment dans la péninsule coréenne, bien qu'il y ait toujours des zones d'incertitude. La hausse des prix des matières premières et du pétrole s'avère également positive pour les entreprises et les pays émergents.

En parallèle, selon nous les fondamentaux des sociétés émergentes restent solides, avec plus de liquidités dans les bilans des entreprises émergentes que dans ceux de leurs homologues des pays développés (comme le high yield américain), tandis que les structures de capital sont généralement considérées comme plus simples, par rapport aux marchés développés.

Par conséquent, alors que le risque de duration augmente, nous pensons qu'une allocation sur le segment de courte duration du marché des obligations d’entreprises émergentes peut offrir aux investisseurs les bénéfices d’une allocation sur les obligations d’entreprises émergentes, mais dans un segment susceptible d’être moins impacté par la hausse des taux d'intérêt.