Des flux de trésorerie réguliers, même en période de forte volatilité, permettent aux investisseurs de satisfaire leurs besoins à long terme.

Les actifs réels, en particulier l’immobilier commercial, sont déjà bien connus de nombreux investisseurs institutionnels. Ceux qui sont exposés à la dette privée sur actifs réels ont pu traverser la tempête de la Covid-19 sans perdre le sommeil. Et avec l’expansion rapide de cette classe d’actifs, les possibilités de créer des portefeuilles sur mesure qui correspondent étroitement aux engagements des investisseurs n’ont jamais été aussi grandes.

Cependant, même les investisseurs en immobilier expérimentés ne sont pas nécessairement familiers avec les dettes sur actifs réels. Il s’agit d’une classe d’actifs qui mérite d’être mieux connue.

La dette privée garantie par des actifs réels n’est pas complètement décorrélée des marchés du crédit au sens large et des marchés liquides. À l’instar des actions cotées et des obligations qui se sont effondrées au cours de la première partie de l’année 2020, lorsque la Covid-19 a fait dérailler les marchés, on aurait pu s’attendre à ce que la valeur des actifs réels affiche une très forte volatilité. Or, bien que les investisseurs les plus frileux aient d’abord fait baisser la prime d’illiquidité des actifs de dette privée, cette prime s’est rapidement rétablie. Elle est aujourd’hui plus élevée qu’avant le début de la crise de 2020, renforçant alors l’attrait des actifs réels.

Comment cela a-t-il pu être le cas? Grâce aux flux de trésorerie. La dette sur actifs réels, en raison de la robustesse des actifs et de la grande solvabilité de ses émetteurs, a pu continuer à fournir un flux de revenus régulier, largement à l’abri de la volatilité. Et comme la dette sur actifs réels est presque toujours une transaction à long terme, les répercussions potentielles des cycles de crédit sont déjà prises en compte dans la structuration de l’opération et intégrées dans le prix et les performances prévisionnelles.

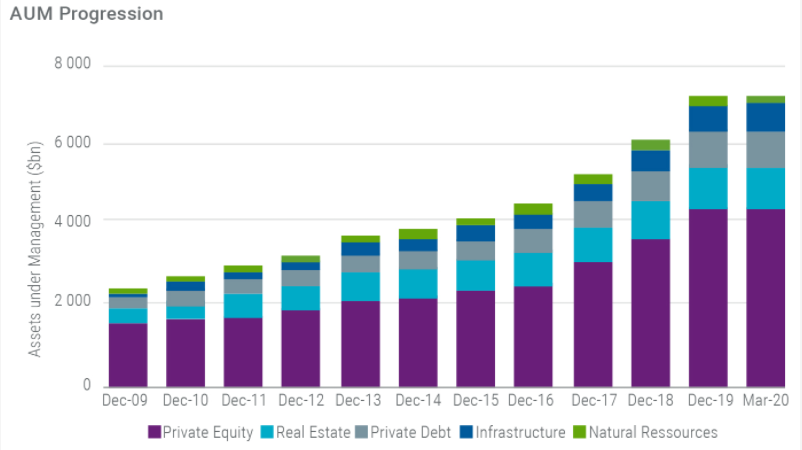

Il n’est pas exagéré de dire que l’investissement en actifs réels a explosé depuis la crise financière, les faisant plus que tripler sur les dix dernières années. L’investissement en dette privée est celui qui a le plus augmenté sur la période, passant de 263 milliards de dollars à 847 milliards de dollars.

Le financement des actifs réels – tels que les bâtiments, les ponts, les routes et les hôpitaux – n’est apparu dans le radar des investisseurs qu’au cours de la dernière décennie. La crise financière a sévèrement réduit la capacité des banques à prêter aux détenteurs d’actifs, si bien que les investisseurs se sont engouffrés dans la brèche. Ils se sont substitués aux banques dans les transactions et ont ainsi pu se doter d’une solution génératrice de rendement pour répondre à leurs engagements à long terme.

Avec la crise de la Covid-19, l’allocation à la dette privée va devenir encore plus pertinente pour les investisseurs. D’après une étude de Preqin, un fournisseur de données spécialisé sur les actifs alternatifs, menée auprès d’un panel d’investisseurs, ceux-ci affirment que les actifs privés ont globalement atteint les performances attendues au cours des douze derniers mois. Ce constat est particulièrement vrai pour la dette privée, pour laquelle 74% des investisseurs déclarent que les performances ont été conformes aux prévisions.

En conséquence, près de la moitié (48%) des investisseurs déclarent qu’ils augmenteront leurs investissements en dette privée au cours de l'année à venir.

La dette privée sur actifs réels est désormais bien établie et le volume de la dette privée augmente rapidement. Dès lors, les investisseurs peuvent créer des mandats sur mesure qui répondent à leurs besoins de trésorerie spécifiques.

Les approches sur mesure peuvent restreindre les investissements, mais elles peuvent impliquer toute une série de variantes, en fonction des besoins. Mais le sur mesure ne doit pas toujours être synonyme de niche. Les investisseurs novices en actifs réels, par exemple, peuvent souhaiter une large exposition à la classe d’actifs, ce qui leur assure une diversification aussi importante que possible sans se cantonner à un segment étroit.

Pour eux, la solution sur mesure peut être de recourir à des co-mingled funds, dans lesquels se retrouvent de la dette infrastructures, immobilière, aéronautique et autres.

Les co-mingled funds peuvent également être la réponse pour un investisseur qui souhaite, par exemple, allouer des fonds aux marchés émergents pour la première fois. Compte tenu des risques accrus inhérents aux investissements sur les marchés émergents, ce type de fonds largement diversifié, dont les actifs sont répartis sur de nombreuses régions et secteurs industriels asiatiques, peut réduire le risque et apporter aux investisseurs le confort dont ils ont besoin.