La sous-performance du marché US des prêts à effet de levier peut être prise comme un indicateur avancé pour les détenteurs d’obligations.

.jpg)

Le marché américain des prêts à effet de levier et des CLO a récemment connu une évolution intéressante. Bien que nous préférions généralement les CLO européens, nous suivons de près leur marché outre- Atlantique étant donné sa corrélation avec le marché européen. Ce dernier est certes beaucoup plus étroit, mais compte tenu du fait les États-Unis sont plus avancés dans le cycle économique, le marché américain peut fournir une bonne indication de ce qui pourrait se passer prochainement en Europe.

Les prêts américains ont récemment commencé à sous-performer par rapport à leurs homologues européens, et ce, pour deux raisons. En premier lieu, les investisseurs ont revendu leurs parts de fonds, à hauteur de 42 milliards de dollars au cours des 12 derniers mois, selon le Financial Times. En effet, les prêts à effet de levier sont assortis de taux variables, et comme aux Etats-Unis, les taux sont orientés à la baisse plutôt qu’à la hausse, de nombreux investisseurs ont commencé à vendre leurs prêts pour revenir sur les obligations à taux fixe. En second lieu, et plus important encore, le nombre de prêts en difficulté a considérablement augmenté ces derniers mois du fait de publications de bénéfices décevantes. De plus, les agences de notation ont révisé leurs évaluations et placé un grand nombre de prêts en «perspectives négatives». Or, la majorité de ces prêts étant déjà notés B2 et B3, la rétrogradation d’un grand nombre d’entre eux vers une notation CCC semble inévitable.

et qui sont assortis de «perspectives négatives».

Selon Moody's Analytics, la proportion de notations CCC pour les CLO a augmenté ces derniers mois et elle est passée à 5,5% aux Etats-Unis et à 2,5% en Europe, des niveaux qui restent cependant nettement inférieurs à ceux observés lors de la dernière récession où des proportions de 15 à 20% étaient considérées comme «normales». Cela dit, le plus préoccupant reste le nombre de titres notés B3 et qui sont assortis de «perspectives négatives». Rappelons que, par construction, les CLO peuvent détenir une certaine proportion d’actifs notés CCC ou de prêts défaillants. Des tests de couverture de leur valeur au pair protègent toutefois les détenteurs des tranches senior, les risques étant reportés sur les détenteurs de titres des tranches subordonnées junior et «equity».

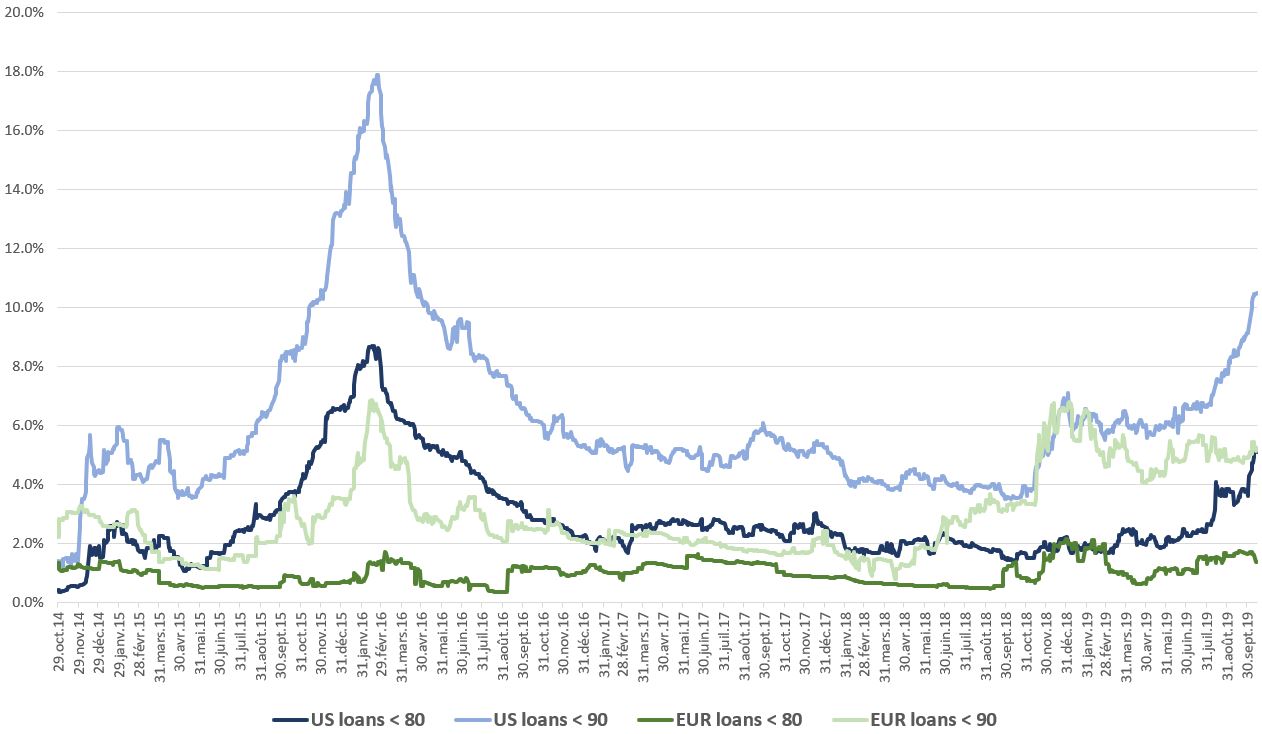

Le nombre de débiteurs américains dont les prêts étaient assortis de perspectives négatives s’élevait à 194 chez Moody's à la fin du troisième trimestre, contre 110 à la fin du premier trimestre. Selon les données de Citigroup, les CLO américains ont une exposition moyenne de 6,5% à ces prêts. Cependant leur fourchette d’exposition variant entre 2,8% à 15,4%, on peut s’attendre à voir les performances diverger de manière plus marquée selon les gérants et les millésimes concernés. L’évolution des prêts qui se traitent à un cours inférieur à 80 doit être surveillée de près, car un tel niveau de décote témoigne généralement d’une situation difficile et susceptible d’exiger une restructuration.

comme «problématiques» a aussi augmenté.

Aux Etats-Unis, le nombre de ces prêts «problématiques» a augmenté rapidement ces derniers mois et leur proportion s’élève aujourd’hui à environ 5%. Par ailleurs, le gisement de prêts qui pourraient potentiellement être classés comme «problématiques» est également devenu plus important. Ceci pourrait être le signe que les gérants de CLO vendent les actifs menacés d’une révision à la baisse de leur notation ou, plus simplement, qu’ils réorientent leurs portefeuilles vers d’autres secteurs, comme cela a été le cas à la fin 2015 et au début 2016 pour les prêts exposés au secteur pétrolier.

Cependant, nos entretiens avec des gérants et des traders de CLO américains semblent infirmer cette hypothèse, aucun secteur n’affichant de sous-performances marquées comme cela a été le cas en 2015. Les difficultés proviennent plutôt des débiteurs eux-mêmes. Comment leur nombre va-t-il évoluer? Les performances récentes indiquent clairement qu’aux Etats-Unis le cycle est très avancé. L'Europe paraît être en meilleure forme, mais à un moment ou un autre, elle connaîtra une évolution similaire à celle des Etats-Unis et les révisions à la baisse des notations augmenteront également. Cependant, tant que les taux d'intérêt restent à des niveaux historiquement bas, de nombreux directeurs financiers poursuivront leur activité, car la couverture des intérêts est toujours bien assurée.

pour pouvoir espérer ajouter de l'alpha durant les phases de faiblesse du marché.

Quelles seront les répercussions de cette situation sur le marché des CLO? Cela dépendra beaucoup des gérants de CLO eux-mêmes, car un certain nombre d’entre eux gèrent des portefeuilles suffisamment liquides pour pouvoir espérer ajouter de l'alpha durant les phases de faiblesse du marché. Les gérants de fonds confrontés à des rachats de parts et qui, de ce fait, sont obligés de vendre des actifs de qualité représentent, de façon assez perverse, une source idéale de collatéraux pour les gérants de CLO qui disposent de liquidités à investir.

Les investisseurs positionnés sur les CLO ont vécu une période intéressante ces derniers temps et, bien que les obligations notées «investment grade» aient relativement bien résisté, il en est allé tout autrement pour celles qui sont assorties d’une notation inférieure. Après avoir connu un bon début d'année, les spreads des titres notés BB aux Etats-Unis se sont écartés d'environ 150-175 points de base (100 pb en glissement annuel) depuis l’été et pour leurs homologues européens, le mouvement a été d'environ 100 pb (20 pb en glissement annuel).

En ce qui concerne les titres notés B, beaucoup moins liquides et dont les échanges sont à l’heure actuelle sporadiques, leur rendement est nettement supérieur à celui des tranches «equity»: il se situe aux alentours de Libor +12% aux Etats-Unis et de Libor +10% en Europe. La fin de l'année approchant et, compte tenu d’un marché primaire potentiellement abondant, les prix d’un certain nombre de transactions devraient être difficiles à établir. Du fait du contexte macroéconomique, les titres européens notés BB qui offrent un rendement de Libor +7 à 8% semblent attrayants lorsque comparés à leurs homologues américains. Par ailleurs, un certain nombre de titres notés B bien sélectionnés pourraient être intéressants pour les investisseurs qui acceptent une liquidité moindre.